De week van duurdere schulden?

Omdat door ECB-ingrijpen de rente is gestegen, stijgen mogelijk ook de rentes op schulden. Dit geldt niet alleen voor leningen van private partijen met een variabele rente, zoals consumptieve leningen en hypotheken. Ook de rente op studieschuld en de zogenoemde wettelijke rente kan stijgen.

Worden schulden weer duurder?

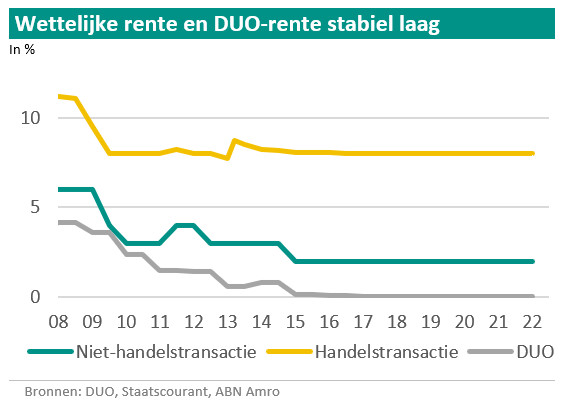

Wettelijke rente is de rente die een schuldeiser mag eisen op betalingsachterstanden. Deze rente kent een laag tarief voor particulieren die een achterstand hebben bij bedrijven of overheden, ‘niet-handelstransacties’ genoemd. Hiernaast is er een hoog tarief voor handelstransacties tussen bedrijven en overheden. Stijgt de wettelijke rente, dan wordt de totale rekening van het incassobureau dus hoger.

Beide tarieven van de wettelijke rente daalden vanaf 2008 en bleven sinds 2017 gelijk. Dat geldt ook voor de rente op studieschuld. Die was eerst gekoppeld aan de rente op staatsschuld met een resterende looptijd van 3 tot 5 jaar. Nu is dat, voor studenten die na 2020 aan hun studie beginnen, de rente op 10-jarige staatsschuld. De rente op staatsschuld is al langere tijd laag, net als het ECB-herfinancieringstarief waar de wettelijke rente op is gebaseerd.

De rente op staatsschuld is sinds het begin van dit jaar opgelopen. Stel dat deze in oktober – de peildatum voor zowel studieschuld als wettelijke rente – op hetzelfde niveau zit als nu, dan gaat de rente op (oude) studieschuld van 0% dit jaar naar zo’n 0,8% volgend jaar. De wettelijke rente volgt in zo’n scenario het herfinancieringstarief van de ECB en stijgt van 2% naar 2,75%.

Dit is uiteraard een volledig hypothetisch rekenvoorbeeld en geen daadwerkelijke voorspelling van de rente op het peilmoment in oktober.Dit hypothetische rekenvoorbeeld laat wel goed zien met welke kosten huishoudens in zo’n scenario te maken kunnen krijgen. De gemiddelde studieschuld op het moment van afbetalen bedraagt zo’n € 35.000,-. Bij een aflossingstermijn van 15 jaar bedragen de jaarlasten van die lening nu nog € 2.333,28. Bij 0,8% rente stijgen de jaarlijkse lasten naar € 2.452,08.

Bij een doorsnee schuld bij een incassobureau van € 1.000,- die een kwartaal openstond en vervolgens in twee jaar wordt afbetaald, nemen de kosten veel minder toe: ongeveer een tientje. Het probleem bij de wettelijke rente zit eerder in consumenten met meerdere schulden of ondernemers met hoge schulden. Ook wordt bij incassobureaus de terugbetaalcapaciteit berekend aan de hand van de rente- en incassokosten. Hoe hoger de rente, hoe kleiner de kans dat een consument in staat is om een betalingsregeling te treffen. De mogelijkheden voor een betalingsregeling worden los daarvan ook kleiner doordat de hoge inflatie de vrij besteedbare ruimte van consumenten verkleint. Ook op basis van deze ruimte wordt bepaald of er een betalingsregeling mogelijk is.

Hoe minder betalingsregelingen mogelijk zijn, hoe meer schulden worden overgedragen aan de deurwaarder. De kosten van aan deurwaarders overgedragen dossiers zijn voor zowel de schuldeiser als de consument stukken hoger. Dit geldt ook voor de maatschappelijke kosten die loon- en inboedelbeslagen met zich meebrengen. Zo worden door een aanvankelijk kleine renteverhoging schulden uiteindelijk alsnog flink duurder.