China - Navigeren tussen uitdagingen vastgoed en tariefsdreiging VS

Na zwakke PMI’s voor januari tonen kredietverlening en bestedingen nieuwjaarsvakantie lichtpuntjes. Vooruitzichten bepaald door stimulus gericht op stabiliseren vastgoed en bestedingen aan de ene kant …en door Amerikaanse invoertarieven en andere handels/investeringsrestricties aan de andere kant.

Na zwakke PMI’s tonen kredietverlening en bestedingen LNY-vakantie lichtpuntjes

Maandelijkse macrodata voor China zijn aan het begin van elk kalenderjaar wat schaarser dan normaal. Dat komt omdat vanwege de Chinese nieuwjaarsvakantie (Lunar New Year, dit jaar eind januari/begin februari) verschillende data voor januari en februari worden gecombineerd en gepubliceerd in maart. Kijkend naar de macrodata die wel beschikbaar zijn, waren de PMI's van januari teleurstellend en kwamen ze niet overeen met het beeld van verbeterende macrocijfers dat we in het laatste kwartaal van 2024 zagen (zie ons commentaar ). Toch nam de groei van de kredietverlening in januari sterker toe dan verwacht, wat bewijst dat Pekings beleidsdraai van september 2024 aan het doorwerken is. Andere gematigd positieve signalen kwamen van de toerisme- en bestedingscijfers tijdens de nieuwsjaarsvakantie. Wat de inflatie betreft, bleef de consumentenprijsinflatie in januari laag. Toch nam deze in lijn met onze verwachtingen wel wat toe, namelijk tot het hoogste peil in vijf maanden (0,5% j-o-j, deels beïnvloed door de extra uitgaven van consumenten tijdens de nieuwjaarsvakantie). De producentenprijsinflatie was echter voor de 28e maand op rij negatief, en bleef steken op -2,3% j-o-j.

Vooruitzichten bepaald door stimulus gericht op stabiliseren vastgoed en bestedingen

Het marktsentiment ten aanzien van China is de afgelopen weken wat verbeterd, maar dit is meer het gevolg van enthousiasme over technologie (de doorbraak van DeepSeek, de soepelere houding van Beijing tegenover de IT-sector, waar veel nieuwe banen worden gecreëerd) dan van macro-ontwikkelingen. Als we door de volatiliteit van de recente gegevens heen kijken, zien we dat China's herstel nog steeds wordt geleid door de aanbodzijde. De vooruitzichten voor de macro-economie zullen in de eerste plaats bepaald blijven worden door de mate waarin Beijing effectieve maatregelen neemt om de negatieve spiraal in de vastgoedsector (inclusief de doorwerking daarvan op het vertrouwen en de binnenlandse bestedingen) te doorbreken. Het eerder geconstateerde herstel in de verkoop van nieuwe huizen lijkt vooralsnog van korte duur. In dit verband is de wijze waarop Beijing omgaat met de problemen bij de grote staatsvastgoedontwikkelaar Vanke momenteel een belangrijke lakmoesproef. Meer in het algemeen verwachten we dat er op het jaarlijkse Nationale Volkscongres begin maart meer duidelijkheid komt over de stapsgewijze begrotingssteun van Beijing (bovenop wat al is uitgerold). Op monetair vlak verwachten we nog steeds extra verlagingen van de beleidsrente en de bancaire reservevereisten (zelfs iets meer dan in 2024), hoewel de timing daarvan waarschijnlijk zal worden bepaald door valuta- en andere “tactische” overwegingen.

…en door Amerikaanse tarieven en andere handels- en investeringsrestricties

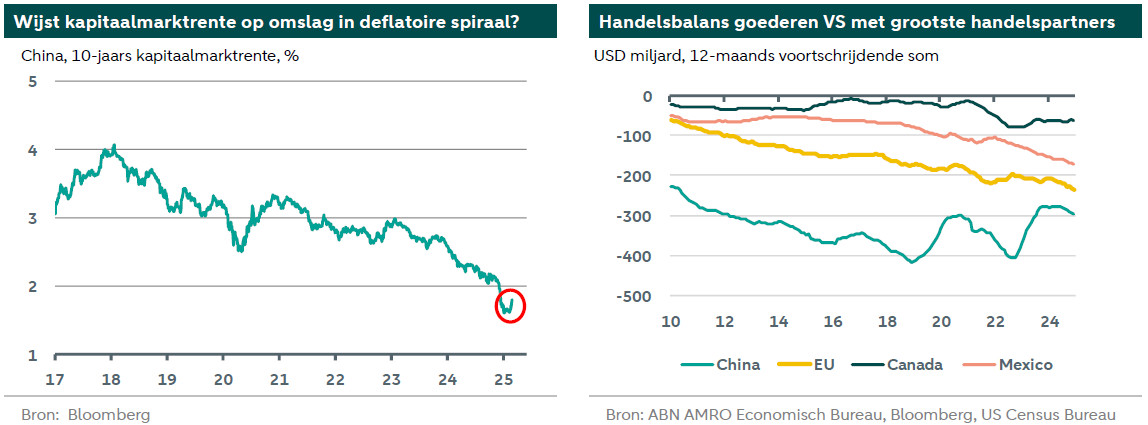

De Amerikaanse president Trump zinspeelde onlangs op een mogelijke handelsovereenkomst tussen de VS en China. Merk op dat China nog steeds het grootste bilaterale handelsoverschot in goederen met de VS heeft, maar het is de enige belangrijke handelspartner van de VS waarvan dit overschot duidelijk is gedaald ten opzichte van de eerste tarievenoorlog in 2018-19 (zie grafiek). In ons basisscenario gaan we ervan uit dat de VS de importtarieven voor China met nog eens 25 procentpunt ophoogt (bovenop de 10% die in februari werd geheven en de ±10% die al van kracht was), tot een gemiddeld tarief van 45% in het tweede kwartaal van 2012. Als de tarieven minder zouden stijgen dan we veronderstellen in ons basisscenario, dan zou dit de balans van de risico's met betrekking tot onze groeiprognoses (4,3% voor 2025 en 4,2% voor 2026) in een positieve richting doen verschuiven. Toch zouden in dit geval de extra steunmaatregelen van Beijing ook wel eens minder ver kunnen gaan. De VS bestuderen momenteel hun handelsbeleid en handelsrelatie met China. De uitkomst van deze studies zou de basis kunnen vormen voor verdere China-specifieke tarieven, terwijl China ook getroffen zou kunnen worden door toekomstige productspecifieke (niet-landspecifieke) tarieven (zie ). Bovendien roept een recent Amerikaans memorandum op tot nieuwe investerings- en handels-beperkingen voor China. Dit omvat onder meer een voorstel om de heffingen op rederijen met Chinese (en in China gefabriceerde) schepen die Amerikaanse havens aandoen sterk te verhogen om daarmee de dominantie van China in de wereldwijde scheepsbouw te verminderen. Als deze voorstellen volledig zouden worden uitgerold (er is nu een consultatieperiode ingelast van ongeveer een maand), zou dat flinke gevolgen kunnen hebben voor de mondiale .