China - ”Always look at the demand side of life”

Onze groeiraming voor 2024 blijft vooralsnog 4,7%; opwaartse/neerwaartse risico’s in evenwicht. Aanbodzijde blijft sterker dan vraagzijde. Dit draagt bij aan deflatoire druk en handelsconflicten. Vastgoedsector nog niet uit de problemen. Doorbreken negatieve vertrouwensspiraal blijft essentieel

Recente macrodata wijzen op een stabilisatie – maar wel met aanhoudende onevenwichtigheden, waarbij de aanbodzijde sterker is dan de vraagzijde. Dat draagt bij aan mondiale desinflatie, maar leidt ook tot handelsspanningen. De groeidoel-stelling van 'ongeveer 5%' die begin maart werd aangekondigd, is dezelfde als die van vorig jaar. Maar omdat er dit jaar geen “heropeningsbonus” is, wordt de lat feitelijk hoger gelegd (met nog steeds tegenwind vanuit de vastgoedsector en de mondiale omgeving). Dat verklaart waarom premier Li Qiang aan de doelstelling toevoegde dat deze niet gemakkelijk te halen zal zijn. Opvallend genoeg zien we nog geen beweging in de consensus in de richting van deze groeidoelstelling (huidige mediane schatting voor groei in 2024: 4,6%, ABN AMRO: 4,7%). De vraag blijft of de door Beijing aangekondigde extra (begrotings)stimulans voldoende zal zijn – met name om het sentiment in de particuliere sector te verbeteren en de negatieve vertrouwensspiraal in de vastgoedsector te doorbreken (zie: China – ). De vastgoedsector vormt nog steeds de grootste rem op de groei. Al met al houden we onze groeiprognoses voorlopig ongewijzigd, waarbij de opwaartse en neerwaartse risico's momenteel in evenwicht lijken.

Aanbodzijde blijft sterker dan vraagzijde; nog geen tekenen van duidelijke heropleving vastgoedsector

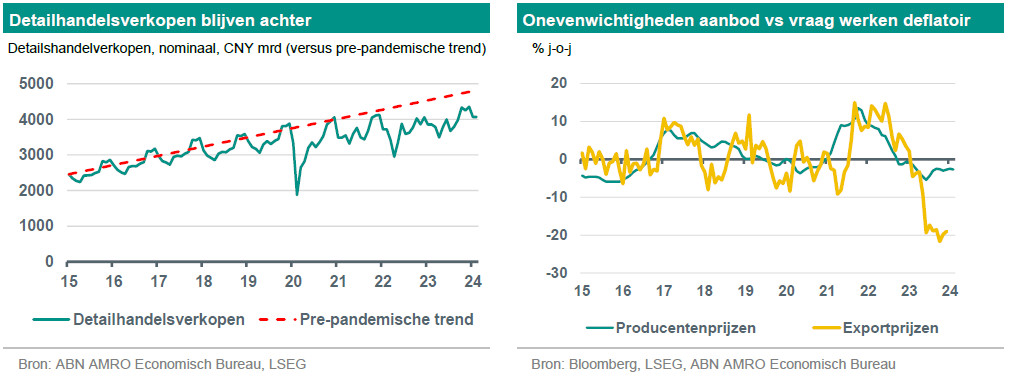

Recente macrodata bevestigen dat de aanbodzijde sterker bljift dan de vraagzijde (zie ook een eerder commentaar ). Zo blijven de productiecomponenten van de inkoopmanagersindices voor de verwerkende industrie sterker dan de vraag-componenten, en deed de industriële productie het opvallend goed in januari/februari. Daarentegen blijft de groei van de detailhandelsverkopen juist ondermaats, ondanks de sterke toeristische bestedingen tijdens de viering van het Chinese nieuwjaar vorige maand. Verder profiteerde de investeringsgroei van overheidsinvesteringen (in infrastructuur), een uitvloeisel van eerdere stimuleringsmaatregelen. De particuliere investeringen lieten voor het eerst sinds april 2023 weer een (bescheiden) groei zien. Ondertussen zijn er geen tekenen van een opleving in de vastgoedsector. Vastgoed-investeringen en woningverkopen laten op jaarbasis nog altijd een flinke krimp zien. Opvallend is dat recentelijk ook de staatsbedrijven onder de projectontwikkelaars een daling van de woningverkopen laten zien. Daarnaast is de groei van het leningvolume in februari gedaald tot minder dan 10% j-o-j, als gevolg van de zwakke vraag naar leningen. De werkloosheid steeg in februari tot 5,3% en het consumentenvertrouwen blijft zwak. Wat de inflatie betreft: CPI-inflatie was in februari voor het eerst in zes maanden weer positief, onder invloed van specifieke factoren tijdens het Chinese nieuwjaar. De producentenprijsinflatie bleef echter negatief, voor de 17e maand op rij. Al met al profiteert de aanbodzijde tot nog toe meer van de de steunmaatregelen van de overheid dan de vraagzijde. Dit is op zich deflatoir, met een wereldwijde impact op de prijzen van industriële goederen, terwijl het ook de handelsspanningen vergroot (momenteel vooral op het vlak van electrische auto’s).

Het doorbreken van de negatieve feedbackloop in de vastgoedsector blijft cruciaal

De begrotingsplannen die begin maart aan het parlement zijn gepresenteerd bevatten de geplande uitgifte van CNY 1 mrd aan speciale langlopende obligaties van de centrale overheid, alsmede de belofte om dit instrument de komende jaren te blijven gebruiken. Dat is een bevestiging van de grotere rol die de centrale overheid op zich neemt bij het voeren van stimulerend beleid via de begroting. Dit is een logische reactie op de schulden/financieringsproblemen bij verschillende lokale overheden (en het daarmee samenhangende stuklopen van het zogenaamde landfinancieringsontwikkelingsmodel), die de uitvoering van begrotingssteun via het lokale niveau zouden kunnen schaden. Het doorbreken van de negatieve vertrouwensspiraal in de vastgoedsector blijft van groot belang. Beijing werkt aan het verminderen van financieringsnood voor gezonde ontwikkelaars (deels door het ‘whitelisten’ van projecten die in aanmerking komen voor financiering) om de voltooiing van vooruitbetaalde woningen te ondersteunen – de belangrijkste bron van ongemak onder (potentiële) huizenkopers. Maar het duurt even voordat deze maatregelen effect sorteren. Ondertussen zijn op de korte termijn de toenemende problemen bij de staatsbedrijven onder de projectontwikkelaars als gevolg van de dalende woningverkopen symptomatisch voor een verder vertrouwensverlies.