Worden extreme weersomstandigheden ‘onverzekerbaar’?

Verzekeringen kunnen de economische gevolgen van extreme weersomstandigheden verminderen - hoewel niet wegnemen - omdat ze de onzekerheid helpen verminderen door risico's te bundelen. Door de toename van de frequentie en intensiteit van rampen zal de beschikbaarheid van verzekeringsdekking op veel locaties echter waarschijnlijk afnemen en/of zullen de premies sterk stijgen. Het bewijs voor een dergelijk scenario is al geleverd en de situatie zal waarschijnlijk verergeren.

Worden extreme weersomstandigheden ‘onverzekerbaar’?

Extreme weersomstandigheden komen steeds vaker voor en worden steeds ernstiger. Deze trend zal zich waarschijnlijk voortzetten naarmate de temperatuur wereldwijd stijgt

Verzekeringen kunnen de economische gevolgen van deze gebeurtenissen verminderen - maar niet wegnemen - omdat ze helpen de onzekerheid te verminderen door risico's te bundelen, hoewel de huidige verzekeringsdekking verre van volledig is.

Daarnaast zal de toename in de frequentie van extreme weersomstandigheden waarschijnlijk op veel locaties de beschikbaarheid van verzekeringsdekking verminderen en/of leiden tot fors hogere premies.

Er zijn zelfs al aanwijzingen voor een dergelijk scenario, vooral met betrekking tot woonhuisverzekeringen, en de situatie zal waarschijnlijk eerder slechter dan beter worden.

Extreme weersomstandigheden, zoals hittegolven en verwoestende overstromingen, komen steeds vaker voor en worden steeds ernstiger, en deze trend zal zich waarschijnlijk voortzetten naarmate de temperatuur wereldwijd stijgt. Een opwarming van 2°C zal naar schatting leiden tot een vervijfvoudiging van de blootstelling aan alle soorten natuurrampen wereldwijd. Verzekeringen kunnen een belangrijke rol spelen bij het beperken van de economische gevolgen, maar er zijn tekenen dat toenemende (potentiële) verliezen de sector onder druk zetten. In deze korte notitie kijken we naar de vraag of klimaatrampen 'onverzekerbaar' aan het worden zijn.

Grotere verliezen door natuurrampen

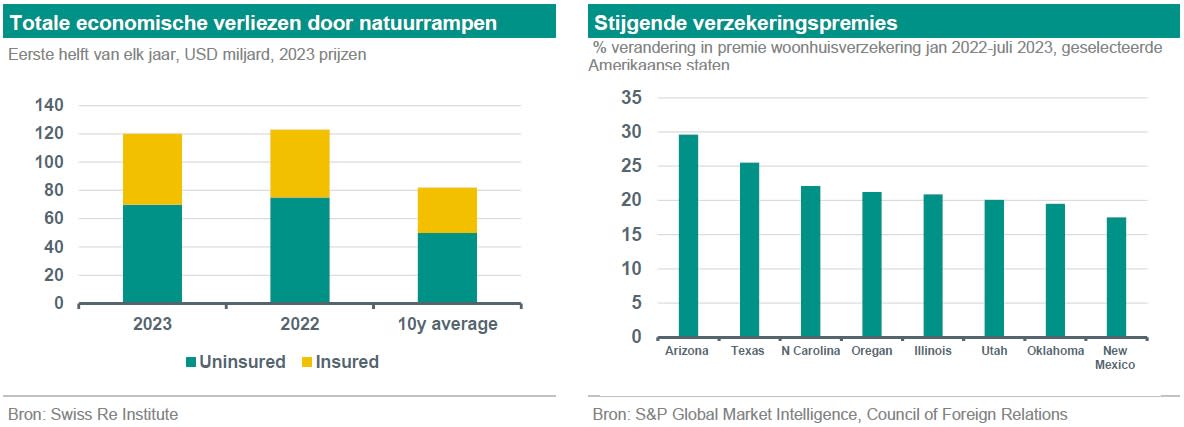

De totale economische verliezen door natuurrampen zijn de afgelopen jaren sterk gestegen. Uit gegevens van Swiss Re, een van 's werelds grootste aanbieders van herverzekeringen en verzekeringen, blijkt dat de economische verliezen in de eerste helft van dit jaar USD 120 miljard bedroegen. Hoewel dit iets lager is dan in de eerste helft van vorig jaar, is het 46% hoger dan de gemiddelde verliezen in de afgelopen tien jaar. Van dat bedrag was USD 50 miljard verzekerd, wat neerkomt op 42% van het totaal, waaruit blijkt dat de huidige verzekeringsdekking verre van volledig is.

De economische verliezen door rampen worden niet alleen bepaald door de frequentie en de ernst van deze gebeurtenissen, maar ook door de mate van blootstelling. Zoals Swiss Re opmerkt: ‘Naast de impact van klimaatverandering zorgen ruimtelijke ordening in meer blootgestelde kust- en riviergebieden, steden worden groter en stedelijke gebieden nemen toe, voor een moeilijk terug te draaien combinatie van hogere blootstelling in omgevingen met een hoger risico’.

De economische gevolgen van 'onverzekerbare' risico's

Een verzekeringspremie moet de verwachte verliezen, uitgaven en winst dekken. Als dat op grote schaal niet het geval is, zullen de bedrijven die de verzekering aanbieden uiteindelijk failliet gaan. In sommige gevallen kan regelgeving voorkomen dat premies hoog oplopen. In Californië hebben regelgevende instanties bijvoorbeeld voorkomen dat verzekeraars hun tarieven boven een bepaalde drempel verhogen. Meer in het algemeen kan het verwachte verlies zo groot worden dat de benodigde verzekeringspremie onbetaalbaar wordt (en dus 'effectief onverzekerbaar' wordt). Het belangrijkste is misschien wel dat een risico alleen verzekerbaar is als het kwantificeerbaar is. Klimaatverandering zorgt er niet alleen voor dat extreme weersomstandigheden vaker voorkomen, maar ook dat de gevolgen veel onzekerder worden. Als de waarschijnlijkheid en de impact niet voldoende kunnen worden gekwantificeerd, is het onmogelijk om redelijke premies te berekenen. Ten slotte zijn sterk gecorreleerde risico's ook onverzekerbaar en verliezen in verband met extreem weer hebben vaak dit kenmerk. In een artikel van Milliman, een adviesbureau op het gebied van risicobeheer, wordt opgemerkt dat "de kans dat ik mijn auto total loss rijd bijna geen verband houdt met de kans dat jij je auto total loss rijdt. In een gebied dat vatbaar is voor bosbranden en waar bosbranden steeds vaker voorkomen als gevolg van droogte, is jouw kans op total loss nauw verbonden met de kans op total loss van je buurman.

Invloed op de verzekeringsmarkten

In bepaalde regio's zijn er tekenen van hogere premies en verminderde verzekeringsdekking, vooral voor huizen. Zo zijn de premies voor woningverzekeringen in de VS de afgelopen maanden sterk gestegen. Sinds januari vorig jaar zijn de tarieven in eenendertig staten met dubbele cijfers gestegen en in zes staten met 20-30%, volgens een analyse van S&P en de Council of Foreign Relations (zie grafiek rechtsboven). Ondertussen zijn sommige verzekeraars gestopt met het aanbieden van verzekeringen in bepaalde regio's. De Washington Post meldde eerder deze maand dat ten minste vijf grote Amerikaanse schadeverzekeraars toezichthouders hebben verteld dat extreme weerpatronen veroorzaakt door klimaatverandering hen ertoe hebben aangezet om in sommige regio's geen verzekeringen meer af te sluiten en bescherming tegen verschillende weersomstandigheden uit te sluiten. In Nederland kunnen consumenten de afgelopen jaren geen verzekering meer afsluiten tegen schade aan hun huis als gevolg van verzakkingen (veroorzaakt door droogte?). De AFM merkt op dat in 2016 nog vier verzekeraars dit risico verzekerden. Vergelijkbare trends zien we in veel andere landen. Naast de toenemende blootstelling aan rampen zijn andere redenen die worden genoemd voor hogere premies/intrekking van dekking de stijgende bouwkosten (waardoor de vervangingskosten van een huis stijgen) en een uitdagende herverzekeringsmarkt. Herverzekering (verzekering voor verzekeraars) is ook veel duurder geworden.

1% is het magische getal

In de toekomst zullen de ernst en de frequentie van extreme weersomstandigheden waarschijnlijk toenemen en daarmee ook de verwachte verliezen. Het is echter duidelijk dat de risico's en verwachte verliezen aanzienlijk zullen verschillen per locatie en gevaar, en daarom zijn algemene uitspraken over de mate waarin activa onverzekerbaar worden niet mogelijk - hoewel dat natuurlijk wel de richting is. Een specifiek voorbeeld kan echter helpen om enige kleur te geven aan de mechanismen die in het spel zijn. Een recent onderzoek naar de huizenmarkt in Australië door de Climate Council getiteld 'Uninsurable Nation: Australia's most climate-vulnerable places' (zie hier) is in dit opzicht interessant.

Het rapport gaf een ranglijst van de top 10 van electoraten met het grootste risico op klimaatverandering en extreme weersomstandigheden in 2030. Rivieroverstromingen bleken verreweg het grootste risico te vormen, hoewel bosbranden en overstromingen van oppervlaktewater andere belangrijke gevaren waren. De analyse gebruikt een benchmark van 1% - eigendommen waarvan de verwachte jaarlijkse schade gelijk is aan 1% of meer van de vervangingswaarde van het eigendom - als zijnde hoog risico. Deze categorie wordt gedefinieerd als 'onverzekerbaar' omdat de premies onbetaalbaar zouden worden. Dit komt overeen met de definitie die wordt gebruikt door de Amerikaanse Federal Emergency Management Agency (FEMA), die als benchmark wordt gezien. Ondertussen definieert het rapport ook een middelmatige risicocategorie van 0,2-1%, die eigendommen bevat die het risico lopen onderverzekerd te raken (merk op dat de middelmatige categorie van FEMA - onverzekerbaar worden - breder is met 0,07-1%).

In het algemeen concludeert het onderzoek dat tegen 2030 in heel Australië 4% van de eigendommen in de categorie met een hoog risico zou vallen, terwijl nog eens 9% de classificatie met een gemiddeld risico zou bereiken. Het is ook vermeldenswaard dat er aanzienlijke variatie is tussen districten. In de top 20 van de meest risicovolle districten varieert het percentage eigendommen in de categorie met een hoog risico van 7% tot 27,4%, terwijl het aandeel in de categorieën met een hoog en gemiddeld risico varieert van 11 tot 54%. Dit wijst op zeer grote verschillen in activa die onverzekerbaar worden per locatie. Recente ontwikkelingen hebben echter aangetoond dat verzekeringsmaatschappijen minder gedetailleerd zijn in hun benadering van het intrekken van verzekeringen. Zo zijn verzekeraars in de VS in sommige gevallen gestopt met het aanbieden van verzekeringspolissen in hele staten in plaats van in bepaalde districten, hoewel dit incidenteel zou kunnen zijn.

Over het geheel genomen zal de toename in de frequentie van extreme weersomstandigheden de beschikbaarheid van verzekeringsdekking op veel locaties waarschijnlijk verminderen en/of leiden tot fors hogere premies. Er zijn inderdaad al aanwijzingen voor een dergelijk scenario, vooral met betrekking tot woonhuisverzekeringen, en de situatie zal waarschijnlijk eerder slechter dan beter worden naarmate de temperatuur wereldwijd stijgt, wat zal leiden tot een escalatie van acute fysieke risico's.