Woningmarktmonitor - Lagere rentes, hogere lonen; de woningmarkt komt weer op gang

De betaalbaarheid verbetert dit jaar door hogere lonen en dalende hypotheekrentes. Het aantal woningen dat te koop staat blijft laag en daalt opnieuw doordat woningen sneller worden verkocht. De verkoop van nieuwbouw herstelt en kan mogelijk doorstroom en transacties helpen. Starters en alleenstaanden worden deels geholpen door nieuwe leennormen en fiscale wijzigingen.

De huizenmarkt veert weer op. De vooruitzichten en verwachtingen voor de prijsontwikkeling zijn een stuk positiever. De prijzen zitten sinds afgelopen zomer weer in de lift, omdat de hypotheekrente na periode van stabilisatie zijn afgekomen en de inkomens hard stijgen. Door de dalende inflatie staat het besteedbaar inkomen minder onder druk. Wij houden er rekening mee dat de hypotheekrentes in de loop van dit jaar zullen dalen als gevolg van verwachte renteverlagingen van centrale banken. Gecombineerd met een verdere stijging van de lonen zal dit bijdragen aan een betere betaalbaarheid. In een krappe markt kunnen bij een verbeterde betaalbaarheid de huizenprijzen verder omhoog. Wij stellen onze raming voor 2024 bij van 2,5% naar 4%. In 2025 zullen de huizenprijzen naar verwachting verder stijgen met 3,5%.

De ramingen voor de ontwikkeling van het aantal transacties stellen wij ook naar boven bij van -2,5% naar 0,5% in 2024. In 2025 zullen de transacties naar verwachting stijgen met 3%. Bij stijgende woningprijzen en lagere rentes zullen verkopers, in tegenstelling tot het afgelopen jaar, eerder geneigd zijn om een nieuwe woning te kopen voordat zij de oude verkopen. Dit zal zorgen voor een snellere verkooptijd en met als gevolg een hoger aantal transacties. De toename is wel beperkt doorat er weinig nieuwbouwwoningen worden opgeleverd. Door aanhoudende problemen bij nieuwbouw blijft het aanbod achter bij de vraag. Het aantal opgeleverde nieuwbouwwoningen blijft dit- en volgend jaar ver beneden de door het kabinet beoogde 100.000 woningen. Meer huishoudens zullen hierdoor moeite hebben om een passende woning te vinden. Het gebrek aan nieuwbouw stremt de doorstroming, waardoor het aantal transacties per saldo laag blijft.

Het aantal woningen dat te koop staat, daalt weer. De belangstelling onder kopers is toegenomen en uit zich in een stevigere concurrentie. Hierdoor neemt de verkooptijd af en slinkt de voorraad van te koop staande woningen. In een krappere markt kunnen potentiële kopers minder lang stilstaan bij de aankoop van een woning en zullen zij eerder tegen elkaar op moeten bieden. Door de toenemende krapte heeft een potentiële koper minder keuzemogelijkheid op de woningmarkt. Ook zullen woningen weer vaker boven de vraagprijs worden verkocht en in het verlegde daarvan zal ook de gemiddelde verkoopprijs verder stijgen.

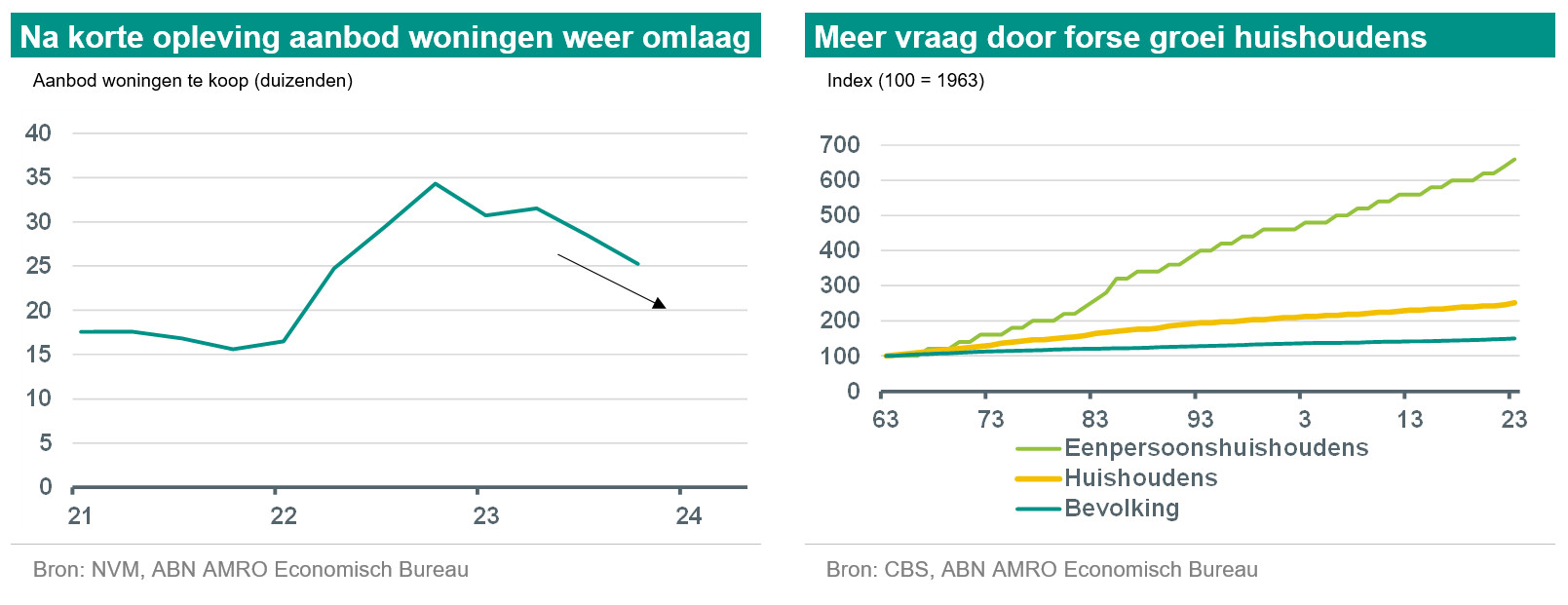

Aantal te koop staande woningen daalt weer

De woningmarkt is omgeslagen. Er staan steeds minder woningen te koop en het wordt steeds moeilijker voor woningkopers om een geschikte woning te bemachtigen. Volgens de stonden er in het vierde kwartaal van 2023 25.232woningen in aanbod. Dit zijn er 9.088 (26%) minder dan in het laatste kwartaal van 2022. In vergelijking tot het historisch gemiddelde aanbod sinds 1995, van 73.000, is het huidige aanbod erg beperkt, maar nog niet zo laag als eind 2021 toen er nog maar 15.000 woningen in aanbod stonden. In 2022 steeg het aanbod doordat kopers een pas op de plaats maakten vanwege de combinatie van snel oplopende hypotheekrentes en hoge inflatie. Sindsdien is de situatie veranderd.

Een reden waarom er steeds minder woningen te koop staan is dat degenen die willen doorstromen naar een andere woning sneller een nieuw huis durven te kopen voordat zijn het oude huis verkopen. Toen de huizenprijzen daalden ontstond het risico dat de oude woning niet snel genoeg, of voor een lager bedrag dan eerder ingeschat werd verkocht. Dat leidde tot onzekerheid bij doorstromers over de kosten van de overbruggingsperiode en de hoogte van de eventuele overwaarde. Nu de concurrentie onder kopers weer is toegenomen en de prijsontwikkeling positief is, zijn verkopers zekerder van hun zaak en durven zij eerder een nieuwe woning aan te schaffen. Mede daardoor loopt ook de gemiddelde verkooptijd van woningen al af. In het laatste kwartaal van 2023 werden woningen binnen gemiddeld 30 dagen verkocht.

Het aantal te koop staande woningen neemt verder af door de toegenomen krapte op de woningmarkt. De krapte ontstaat doordat de bevolking hard groeit, maar ook doordat het totaal aantal huishoudens al lange tijd harder groeit dan de bevolking. In 60 jaar tijd is het totaal aantal huishoudens meer dan verdubbeld, terwijl de bevolking maar met vijftig procent toenam. Dit kwam vooral door de toename van het aantal eenpersoonshuishoudens. Door de voortgaande vergrijzing, minder paarvorming en een toegenomen risico op scheiding is het aantal eenpersoonshuishoudens liefst verzesvoudigd. Jaarlijks groeit het aantal eenpersoonshuishoudens met een factor 10 hoger dan de bevolking. Deze zogenaamde huishoudensverdunning leidt tot een structureel tekort aan woningen wanneer er niet in hetzelfde tempo kan worden bijgebouwd. van ABF Research laten zien dat het woningtekort in 2025 uitkomt op 390.000 woningen en dat de tekorten tot minimaal 2050 aanhouden.

Transacties onder druk, maar vooruitzicht op korte termijn goed

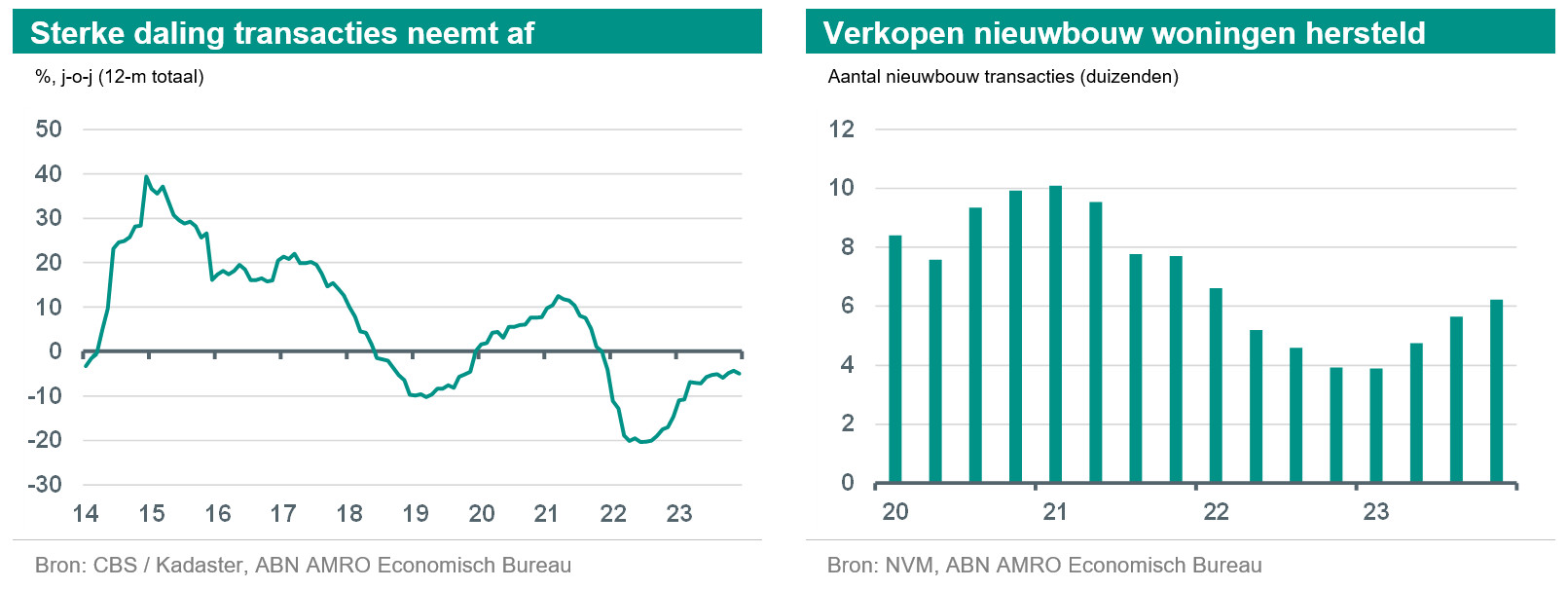

Dat de voorraad te koop staande woningen slinkt, heeft in mindere mate te maken met het aantal transacties van bestaande woningen. Normaliter loopt de voorraad af als er meer transacties plaatsvinden. Nu gaat die vlieger niet op. Het aantal transacties nam in 2023 op jaarbasis met meer dan 9.000 af tot 184.000. Alhoewel het aantal transacties van bestaande woningen al 3 jaar op rij afneemt, staat het totaal aantal transacties van 2023 op het langetermijngemiddelde vanaf 1995. De daling in het aantal transacties kwam voornamelijk door de verslechterde betaalbaarheid veroorzaakt door de snel gestegen rentes en de hoge inflatie als gevolg van corona en de energiecrisis. Dit drukte het sentiment en kopers haakten af. De transacties bij nieuwbouwwoningen daalden , omdat deze vaker tot het hogere prijssegment behoren en relatief dure woningen voor veel huishoudens onbetaalbaar werden door de hogere hypotheekrentes. Wat verder meespeelt zijn de hogere bouwkosten en de onzekerheid tijdens de overbruggingsperiode, doordat bouwprocessen langer duren is er meer overbruggingsfinanciering nodig.

Mede als gevolg van de verslechterde betaalbaarheid liepen nieuwbouwprojecten vertraging op. Bij veel nieuwbouwprojecten wordt de 70%-voorverkoopgrens niet gehaald door de ingezakte vraag van particulieren en moeten projectontwikkelaars de plannen herzien. Ook spelen de gestegen marktrentes een grote rol bij de voorfinanciering van ontwikkelaars en beleggers. Daarbij komt nog de onzekerheid over nieuwe wettelijke huurplafonds en de impact die deze heeft op de opbrengsten. Dit alles heeft ertoe geleid dat het aantal verkopen van nieuwbouwwoningen fors daalde. Ook het totaal aan jaarlijks afgegeven bouwvergunning loopt al sinds begin 2022 af. In oktober 2023 stond dat aantal met 55.134 op hetzelfde niveau als het laatste kwartaal van 2016. Een laag aantal afgegeven bouwvergunningen is een voorbode voor een stuk minder nieuwbouwwoningen op de middellange termijn.

Tegelijkertijd zijn er op de korte termijn ontwikkelingen die de woningbouw en het aantal nieuwbouwtransacties (en in het verlengde daarvan ook die van bestaande bouw) kunnen ondersteunen. De voor 2024 zorgen ervoor dat er voor woningen met een goed energielabel meer kan worden geleend. Nieuwbouwwoningen moeten sinds januari 2021 voldoen aan de en vallen daarmee, naast bestaande woningen met een goed label, per definitie ook in de groep woningen waarvoor meer mag worden geleend. Dit zal de verkoop van nieuwbouwwoningen en daarmee ook de doorstroming op de woningmarkt helpen. Verder heeft demissionair minister De Jonge meerdere maatregelen genomen, zoals bijvoorbeeld de , om projecten die planologisch al ver genoeg zijn om in 2024/2025 te starten met bouwen maar door de gewijzigde economische situatie niet uitkunnen, te helpen. Als laatste kunnen de stijgende huizenprijzen ervoor zorgen dat de marges van projectontwikkelaars minder onder druk komen te staan, zodat projecten beter uit kunnen en de bouw eerder kan starten.

De eerste seinen van een voorzichtig herstel in het aantal nieuwbouwtransacties is al zichtbaar in de cijfers van het NVM, die vaak een paar maanden voorlopen op die van het CBS / Kadaster. Sinds het eerste kwartaal van 2023 zijn de verkopen van nieuwbouwwoningen elk kwartaal gestegen. In het laatste kwartaal van 2023 lag het aantal transacties met6.111 ruim 25% hoger dan het laatste kwartaal van 2022. Deze trend kan zich voortzetten in 2024. In 2020 liet zien dat 80% van de huishoudens die een nieuwbouwwoning kochten een oude woning achterlieten voor nieuwe bewoners. De toename van nieuwbouw transacties helpt de doorstroom en daarmee de transacties voor de bestaande bouw.

Betaalbaarheid stabiliseert en woningen bereikbaarder door wijziging leennormen

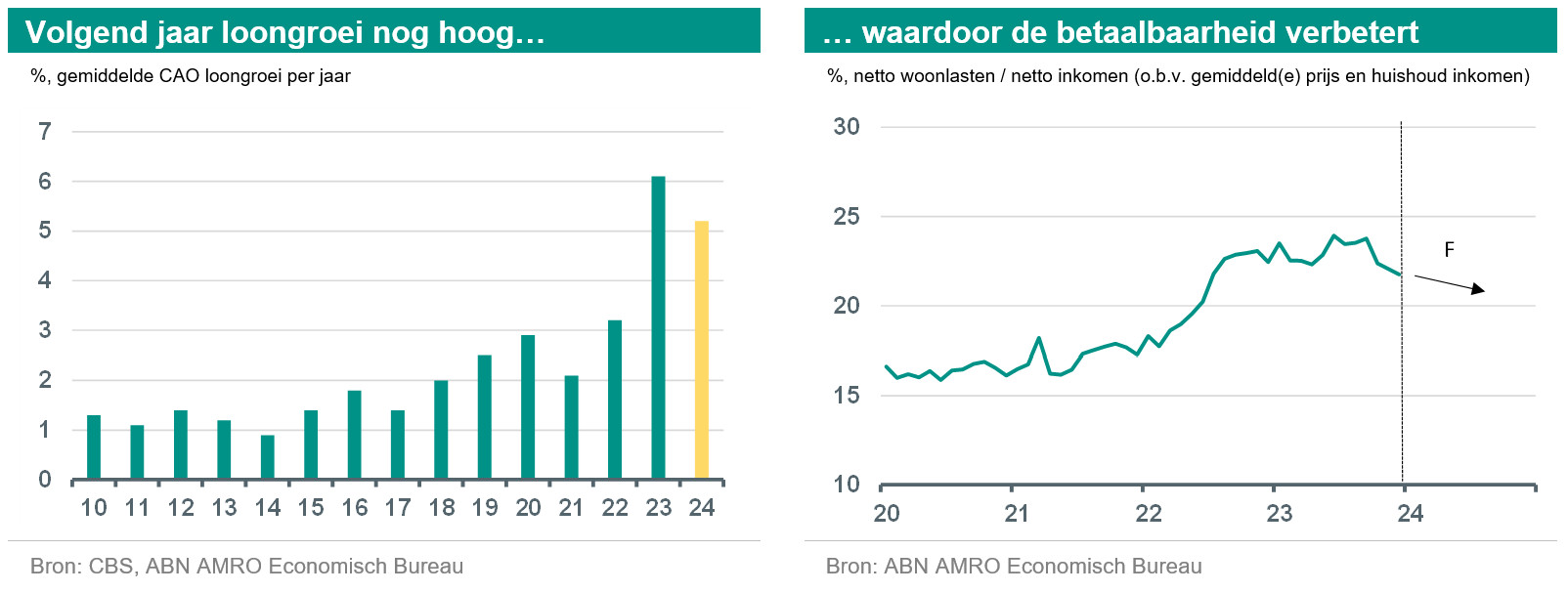

De omslag op de woningmarkt hangt nauw samen met de ontwikkeling van de lonen. Vakbonden en werknemers hebben de hoge inflatie en het daarbij behorende koopkrachtsverlies aangegrepen om te onderhandelen voor hogere lonen. In een krappe arbeidsmarkt, waar slechts minder dan 4% van de beroepsbevolking werkloos is, is dat goed gelukt. De cao loongroei kwam in het vierde kwartaal van 2023 uit op 6,9%, de grootste stijging in ruim veertig jaar tijd. In het jaar 2023 zijn de lonen met 6,1% gestegen en onze verwachting voor 2024 is dat daar nog ruim 5% bij komt. Een sterke stijging dit jaar zal de betaalbaarheid van woningen verbeteren.

Verder zullen wijzigingen in de leennormen ook de bereikbaarheid van koopwoningen doen verbeteren. Vanaf dit jaar mogen ook alleenstaanden met een inkomen boven de EUR 31.000 meer lenen. Vorig jaar gold een vast percentage extra leencapaciteit voor inkomens onder de EUR 31.000, dit jaar is dat een bruto hypotheekbedrag van EUR 16.000 voor alle inkomens. Alleenstaanden hebben vaker een lager inkomen dan tweeverdieners waardoor een extra bedrag een groot verschil voor de bereikbaarheid. Voor 2022 werd dat slechts 1,1% van het complete huizenaanbod bereikbaar was voor alleenstaanden starters met een modaal inkomen. Naast alleenstaanden zullen oud-studenten profiteren van de wijziging in de berekening van de studieschuld. In plaats van de originele studieschuld wordt dit jaar de daadwerkelijke hoogte van de studieschuld als leidraad genomen, waardoor oud-studenten die veel hebben afgelost, profiteren.

Hypotheekrente daalt door inprijzing toekomstige renteverlagingen van de centrale bank

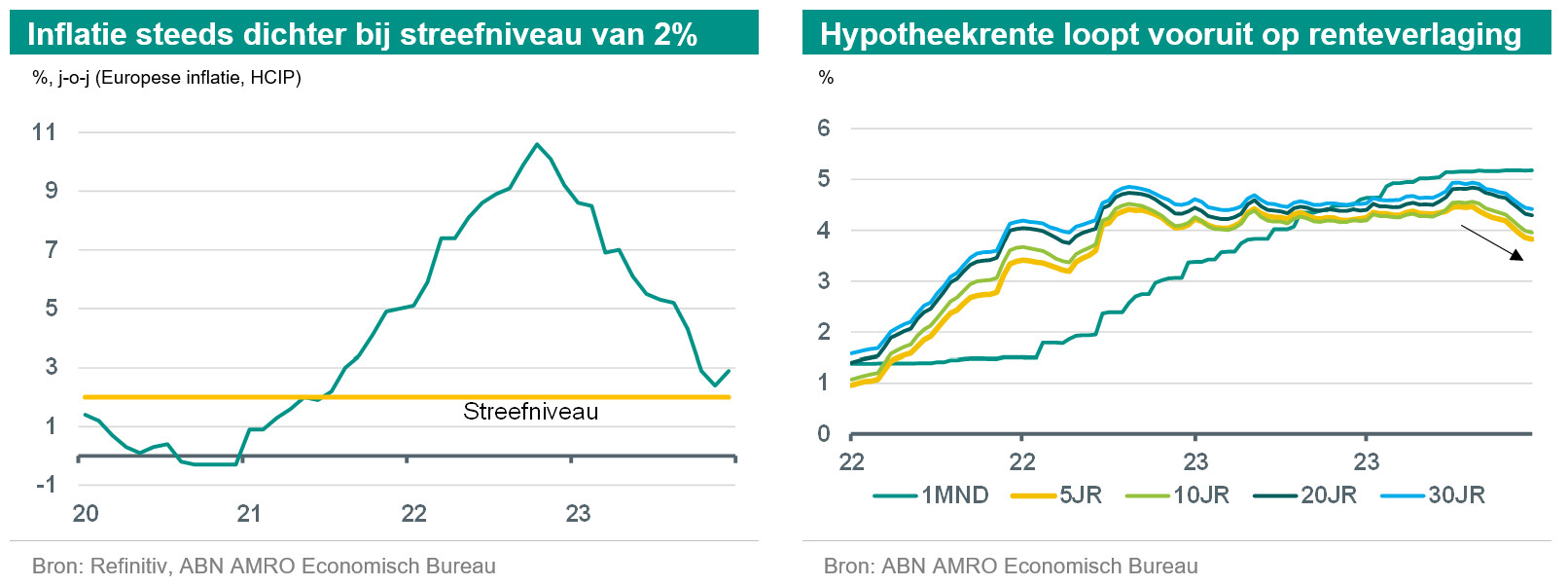

In tegenstelling tot de huizenmarkt staat de economie er momenteel slechter voor. Het afgelopen jaar is de inflatie sterk afgenomen. Door een sterke daling in energieprijzen staat het algemeen prijspeil in Nederland in december 2023 ‘slechts’ 1,2% hoger dan een jaar eerder. De hoge inflatie verminderde de koopkracht, waardoor consumenten minder konden uitgeven en bedrijven minder investeerden. Hierdoor is de economische groei vertraagd. Sinds het eerste kwartaal van 2023 krimpt de Nederlandse economie al drie kwartalen op rij.

De Europese Centrale Bank (ECB) heeft de officiële rentetarieven verhoogd tot, voor kort, nog ongekende hoogte. Het depositotarief steeg van -0,5% in juli 2022 naar 4% in september 2023. Dit heeft een stevige rem gezet op de kredietverlening en de bestedingen. In de Eurozone lag de inflatie in december op 2.9%. Dat is in de buurt van het streefniveau van de ECB van 2% op de middellange termijn. Dat betekent dat de taak van de ECB om de inflatie terug te dringen bijna is voltooid en de ECB weer kan opschuiven richting renteverlagingen om daarmee de economie te ondersteunen. Wij denken dat de ECB vanaf juni daarmee begint.

De verwachtingen bij beleggers ten aanzien van mogelijke renteverlagingen door de ECB hebben nu al invloed op kapitaalmarktrentes. Bij een verwachte verlaging van de depositorente zal als eerst de lange rente omlaag gaan. De 10-jaars rente op Nederlandse staatsobligaties, die sterk samenhangt met de rente op Nederlandse hypotheken met een lange rentevast periode, heeft sinds eind oktober een daling ingezet. De 10-jaars rente is in twee maanden tijd bijna 100 basis punten (1%) gedaald. Wij denken dat de 10-jaars rente eind dit jaar uitkomt op 2,40%. De recente daling heeft er ook voor gezorgd dat hypotheekrentes sinds november omlaag meebewegen. Hypotheekrentes met een looptijd van 5 jaar of langer staan in januari gemiddeld 0,5% lager dan in oktober vorig jaar. Daarmee staan de lange hypotheekrentes op hetzelfde niveau als halverwege 2022. De recente rentedaling draagt bij aan de betaalbaarheid van koopwoningen.

Minder hypotheken verstrekt, maar laatste kwartaal voorteken van herstel

De hypotheekproductie daalde doordat er minder woningtransacties zijn en het gemiddelde hypotheekbedrag nagenoeg gelijk bleef. Daarbij komt dat de hogere rente ervoor zorgde dat oversluiten minder aantrekkelijk was en dat er minder krediet voor consumptieve bestedingen werden opgenomen. Volgens nam het aantal hypotheekaanvragen met 29.3% af ten opzichte van 2022. Binnen de kopersmarkt werden er ongeveer 8% minder aanvragen gedaan, terwijl de niet-kopersmarkt een daling van meer dan 50% zag. Het laatste wordt grotendeels verklaard door de oversluitmarkt, die sinds eind 2022 nagenoeg opgedroogd is. Ook zetten de hogere rentes een duidelijke stempel op de populariteit van aflossingsvrije leningen. Het aantal aanvragen met een aflossingsvrij leningdeel is zelfs afgenomen met bijna 72%. Terwijl op het hoogtepunt in 2022 bijna de helft van alle hypotheekaanvragen een aflosvrij deel had, is dat in december 2023 gezakt naar slechts een op de vijf.

Naast de wijziging in voorkeur voor hypothecaire producten, verandert ook de voorkeur voor de looptijd van de rentevastperiode. Begin 2022 was 20 en 30 jaar vast nog de norm, maar dat is momenteel de 10-jaars rente. Bijna 60% van het aanvraag-volume werd in december 2023 voor 10 jaar vastgezet. Met het oog op toekomstige rentedalingen heeft ook de 5-jaars rente dit jaar populariteit gewonnen. In een jaar tijd is het volume van 5-jaars rente in de hypotheekaanvragen verviervoudig naar bijna 10% in december. Veel hypotheekaanvragers anticiperen daarmee op een toekomstige rentedaling. Rentevastperiodes onder 5 jaar worden echter wel tegen de door Autoriteit Financiële Markten (AFM) vastgestelde toetsrente van 5% getoetst. Nu het verschil tussen de 5-jaars hypotheekrente en de toetsrente klein is, vormt dat vaak geen bezwaar voor sommige kopers. Echter, als de rente verder gaat dalen, zullen kopers bij de toetsrente minder kunnen lenen dan tegen de hypotheekrente. Dan kunnen veel kopers toch weer voor de langere 10-jaars rente kiezen.

Het goede laatste kwartaal van 2023 kan een voorbode zijn voor het aankomende jaar. In de laatste drie maanden van vorig jaar werd er voor het eerst sinds begin 2022 weer groei gerealiseerd. Het aantal aanvragen in het laatste kwartaal van 2023 was bijna hoger dan in het laatste kwartaal van 2022. Of de toename doorzet, is nog niet zeker want het Nibud heeft de leennormen sinds begin dit jaar iets in verband met de door de hoge inflatie van de afgelopen jaren hogere woonlasten. Het kan mogelijk zijn dat veel aanvragen naar voren zijn gehaald aangezien veel woningkopers door de wijziging minder kunnen lenen. Behalve voor woningen met een goed energielabel, daarvoor kan juist een worden geleend. Het verlies in leencapaciteit zal echter wel worden door verdere loonstijgingen in de loop van het jaar.

Starters blijven kopen en krijgen dit jaar enige steun

Starters maken momenteel qua volume en aantallen een groot deel uit van de hypotheekproductie. Alhoewel het totaal aantal hypotheekaanvragen en de hypotheekproductie daalden, bleef het aantal starters dat een hypotheek aanvroeg min of meer gelijk. Hierdoor steeg het aandeel starters in het totaal aantal aanvragen van gemiddeld 27% in 2022 naar 35% in 2023. Zelfs bij een hogere rente bleek de vraag naar woningen vanuit starters groot genoeg om te zorgen voor een stabiele hoeveelheid aanvragen. In termen van hypotheek volume steeg het aandeel starters zelfs nog meer. Vanaf begin 2022 verdubbelde het aandeel starters naar bijna 45% eind december 2023.

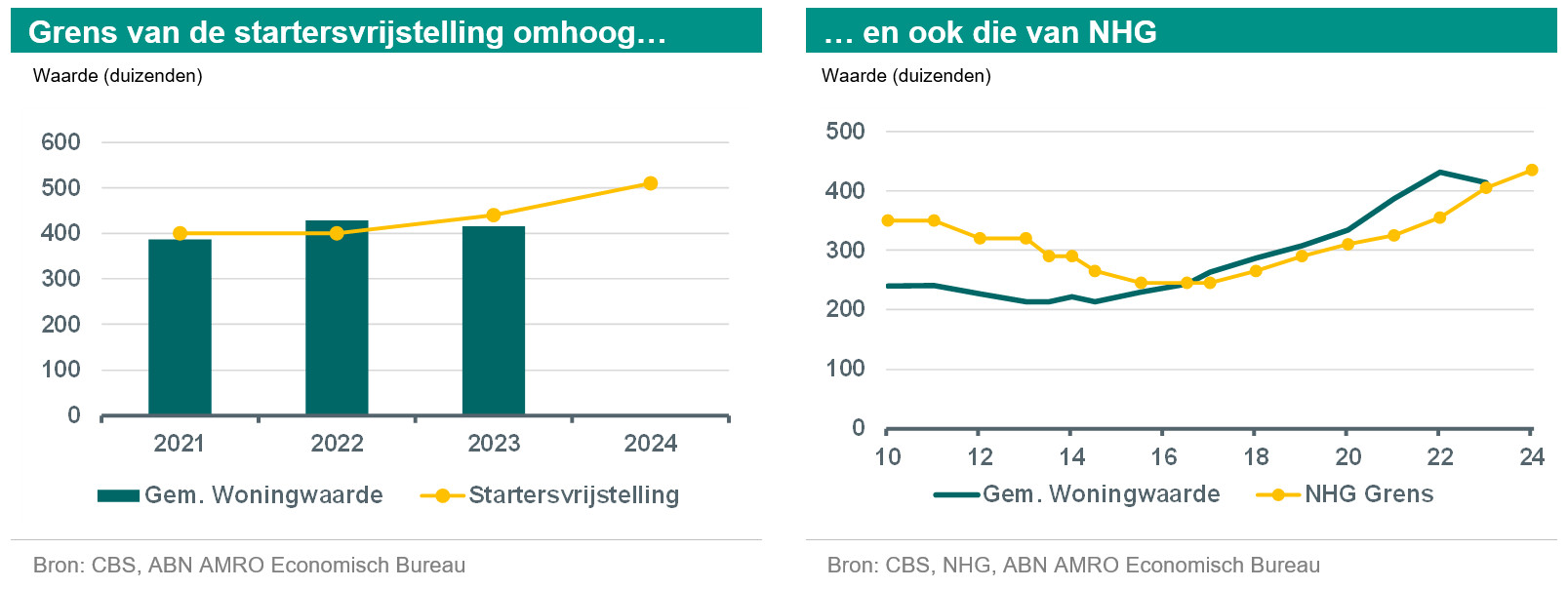

De aanhoudende dominantie van starters in de aanvragen krijgt volgend jaar mogelijk een vervolg. De hoogte van de startersvrijstelling, die ervoor zorgt dat jonge woningkopers (t/m 35 jaar) bij de aankoop van hun eerste woning geen overdrachtsbelasting van 2% hoeven te betalen, gaat dit jaar opnieuw omhoog. De startersvrijstelling wordt in 2024 met EUR 60.000 en komt daarmee uit op EUR 510.000. De nieuwe grens ligt fors boven de gemiddelde woningwaarde van EUR 434.000 in het laatste kwartaal van 2023. Dit zorgt ervoor dat starters voor een groot deel van de koopwoningen gebruik kunnen maken van de fiscale regel. De kans dat starters hierdoor een passende woning kunnen vinden, wordt groter omdat zij minder eigen geld hoeven in te brengen. Voor een woning van EUR 450.000 moest een starter vorig jaar nog EUR 9.000 aan eigen geld inbrengen om overdrachtsbelasting betalen, en dit jaar geen.

Ook de NHG-grens is verhoogd. Deze was EUR 405.000 in 2023 en is verhoogd naar EUR 435.000 in 2024 en ligt daarmee net boven de van EUR 434.000 van het laatste kwartaal van 2023. Door de hogere grens vallen meer woningen binnen de regeling. De NHG-regeling verzekert kopers tegen het risico van restschuld bij gedwongen woningverkoop na baanverlies, scheiding of overleden partner. Ook hebben kopers het voordeel van een lagere risico-opslag bij hypotheken met NHG-garantie, waardoor zij een lagere rente betalen. In 2023 was de NHG grens met EUR 50.000 verhoogd. Dit zorgde in combinatie met de dalende woningprijzen ervoor dat de NHG-grens dichter bij de gemiddelde woningwaarde kwam te liggen. Mede hierdoor nam het aantal bij NHG ingediende aanvragen met 36% procent toe.

Waar starters dit jaar niet meer van kunnen profiteren is de schenkingsvrijstelling. De schenkingsvrijstelling, die voorheen bekend stond als de jubelton, is in 2024 na eerder afschalen in 2023, volledig afgeschaft. Starters met welwillende en vermogende ouders konden van deze fiscale maatregel profiteren in een markt waar een hoge prijs en overbieden de norm was. Hier komt dus dit jaar een einde aan. WoonOnderzoek toonde in 2021 aan dat starters wordt geholpen door hun ouders. Starters hebben vaker een lager inkomen, bouwen daardoor minder spaargeld op en hebben door de jonge leeftijd minder lang spaargeld kunnen opbouwen. Voor afgelopen jaar liet het HDN zien dat een relatief groot bedrag aan eigen geld inbrachten, namelijk EUR 36.000. Een deel van dit bedrag zou volgend jaar mogelijk weg kunnen vallen door het afschaffen van de schenkbelasting waardoor het moeilijker wordt om als starter een huis te kopen.

Familiehypotheek biedt alternatief voor jubelton

Starters die voorheen gebruik zouden maken van de schenkingsvrijstelling, kunnen nog wel blijven profiteren van de familiehypotheek. In Nederland is het mogelijk om een hypotheeklening af te sluiten bij familie of vrienden. Via deze vorm valt er ook fiscaal voordeel te halen. De rente die wordt ontvangen door ouders kan tot maximaal EUR 6.633 belastingvrij worden terug geschonken. Ook kan de rente worden afgetrokken via de inkomstenbelasting. Deze combinatie maakt het fiscaal en financieel aantrekkelijk om bij familie geld te lenen voor een huis. De kans is groot dat deze vorm van financiering dit jaar zal toenemen door de volledige afschaffing van de jubelton.

Ook vandaag de dat zorgt het aantrekkelijke karakter ervoor dat deze vorm van financiering vaak voor komt. Uit blijkt dat gemiddeld 1 op de 6 huishoudens (deels) gebruik maken van een familie hypotheek. In 2020 nam de omvang van de uitstaande familiehypotheken toe met EUR 1,2 miljard tot een totale waarde van ongeveer EUR 70 miljard. Dat komt neer op ongeveer 10% van de totale hypotheekschuld. De toename van familiehypotheken is in 2020 ook aanzienlijk groter dan die van jubelton (EUR 700 miljoen). Om misbruik van het product te voorkomen mag de rente die wordt betaald niet te veel afwijken van de markt conforme rente. Een te lage rente kan door de Belastingdienst worden gezien als schenking, waardoor er alsnog schenkingsbelasting moet worden betaald. Gemiddeld genomen ligt de rente van 3% bij familiehypotheken wel iets lager dan die van bancaire hypotheken (3,3%), maar of dit komt door het fiscaal strategische gebruik ervan is lastig te zeggen.