Woningmarktmonitor - Eind prijscorrectie komt in zicht, maar vooruitzichten blijven matig

Ondanks het ernstig verslechterde woningmarksentiment komt het eind van de prijscorrectie in zicht. Wij stellen onze prijsramingen licht naar boven bij van -6% naar -5% voor 2023 en van -4% naar -3% voor 2024. De betaalbaarheid zal zeer geleidelijk verbeteren: via loonstijgingen ter compensatie van de gestegen inflatie. Het aantal transacties blijft door de matige betaalbaarheid én door het gebrek aan nieuwbouwwoningen laag. De transactieraming voor 2023 blijft ongewijzigd op -5%; voor 2024 verlagen wij deze van +2,5% naar -2,5%.

In lijn met het verslechterde woningmarktsentiment zijn de huizenprijzen scherp gedaald. De CBS/Kadaster prijsindex stond in mei 6% lager dan de piek van juli 2022. De huizenprijzen staan in alle regio’s onder druk, maar zijn het hardst gedaald in de grote steden waar de huizenprijzen meer blootstaan aan internationale conjunctuurschommelingen. Verder zijn het vooral oudere woningen met een minder goed energielabel die een prijscorrectie ondergaan. De waarderingen van nieuwere woningen met een gunstig energielabel zijn juist gestegen. Als gevolg van de gestegen energieprijzen zijn kopers scherper gaan letten op het energieverbruik van woningen.

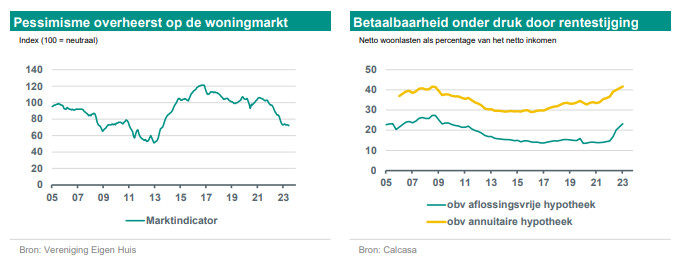

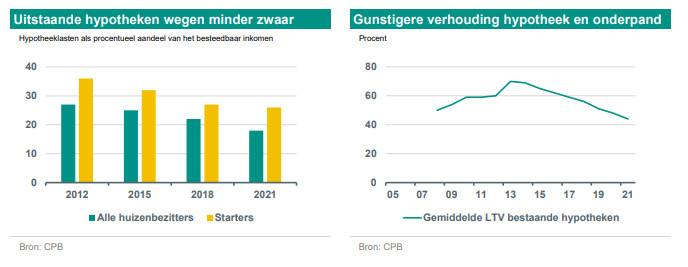

Ondanks de recente prijsdalingen is de woningmarkt nog altijd matig betaalbaar. De verhouding tussen de netto woonlasten en het netto inkomen ligt duidelijk hoger dan in het verleden. Ook de financierbaarheid van woningen laat te wensen over. Afgezet tegen het bedrag dat kopers op basis van hun inkomen mogen lenen, zijn de waarderingen relatief hoog. Desondanks houden wij er rekening mee dat een belangrijk gedeelte van de prijsdaling al heeft plaatsgevonden. Mede vanwege de recent iets gunstigere gegevens over de prijsontwikkeling, zowel van CBS/Kadaster als van NVM, stellen wij onze prijsramingen licht opwaarts bij: van -6% naar -5% dit jaar en van -4% naar -3% volgend jaar.

Een deel van de voor de betaalbaarheid en financierbaarheid benodigde marktcorrectie zal indirect plaatsvinden: via loonstijgingen. Werknemers kunnen door de krappe arbeidsmarkt compensatie afdwingen voor de opgelopen inflatie in de vorm van hogere lonen. Dit blijkt uit de toename van het reëel beschikbaar inkomen, het inkomen na correctie voor inflatie. Wij houden er rekening mee dat de inkomens blijven stijgen. Toch zal het tijd vergen voordat de lonen op het niveau zijn dat koopwoningen weer goed te betalen en te financieren zijn. Zo lang dat nog niet het geval is, zal het aantal transacties van bestaande en nieuwbouwwoningen laag zijn.

Het aantal transacties wordt verder belemmerd doordat de bouw van nieuwe woningen achterblijft. Een reeks problemen teistert de bouwsector. Door de val van het kabinet is de beleidsonzekerheid voor de sector verder toegenomen. Dit heeft zijn weerslag op de bouwactiviteit. Het naar verwachting aanhoudende gebrek aan woningenrealisaties hindert de doorstroming op de woningmarkt. Het gebrek aan nieuwbouw zet een rem op het aantal transacties, zowel bij nieuwe als bij bestaande woningen. Wij houden vast aan onze eerdere raming van een 5%-daling voor dit jaar, maar verlagen de raming voor volgend jaar van +2,5% naar -2,5%.

Woningmarktsentiment stabiliseert op laag niveau

Het vertrouwen in de woningmarkt is in het afgelopen jaar flink gedaald. stond in juni op 72, ruim onder het neutrale niveau van 100. Juni vorig jaar stond de indicator met een waarde van 104 nog in de plus. De omslag in het woningmarktsentiment komt vooral door de stijging van de hypotheekrente. Hierdoor kunnen kopers minder lenen op basis van hun inkomen en zijn de netto woonlasten ten opzichte van het netto inkomen toegenomen. Daarnaast stemmen de economische vooruitzichten somber. De verslechterde economische situatie heeft vooralsnog nauwelijks invloed gehad op de werkloosheid, maar de arbeidsmarkt reageert doorgaans met enige vertraging op conjunctuurschommelingen. Wij houden er daarom rekening mee dat de werkloosheid licht zal oplopen.De daling van het vertrouwen is inmiddels wel een halt toegeroepen. De marktindicator staat al sinds december op een vergelijkbaar niveau. Deze stabilisatie vloeit voort uit de vooruitzichten voor de hypotheekrente. Die stijgt niet langer, is het afgelopen half jaar min of meer gelijk gebleven en kan mogelijk weer wat omlaag. Daarnaast zijn de huizenprijzen al behoorlijk gedaald en stijgen de inkomens. Beide dragen bij aan de betaalbaarheid. Verder staan er iets meer woningen te koop, zodat kopers enige keus hebben en de ergste gekte voorbij is. Dit merken potentiële kopers bij bezichtigingen, waar zij elkaar minder staan te verdringen. Zij kunnen wat langer stilstaan bij mogelijk de grootste aankoop van hun leven en ervaren iets minder drang om flink over te bieden. De woningmarkt is nog altijd gespannen. Het aantal woningen dat te koop staat, is volgens in het tweede kwartaal gestegen naar 31.500. Dat is fors hoger dan in hetzelfde kwartaal vorig jaar, toen er nog ruim 25.000 woningen te koop stonden. Maar historisch gezien is het woningaanbod nog erg laag en ruim onder het record van 176.000 woningen te koop eind 2012. Ook de gegevens over de verkoopduur en het percentage woningen dat boven de vraagprijs wordt verkocht, wijzen op een in historisch opzicht gespannen woningmarkt. In het tweede kwartaal van dit jaar werden woningen zelfs iets sneller en vaker boven de vraagprijs verkocht dan in het eerste kwartaal.

Het aantal woningtransacties staat onder druk

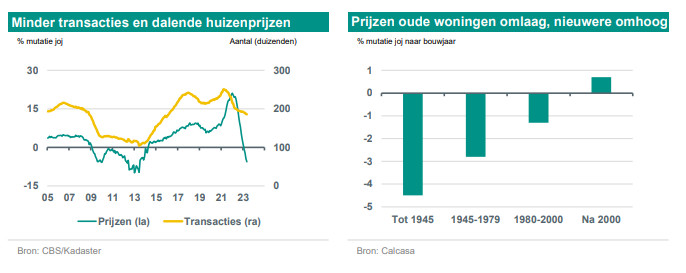

De stabilisatie van het woningmarktvertrouwen op een laag niveau weerspiegelt zich in de transacties. Het aantal transacties van bestaande woningen daalt duidelijk minder sterk dan voorheen. In de twaalf maanden tot en met mei 2023 gingen er in totaal 186.000 bestaande woningen van de hand. Dat zijn er 7% minder dan in het jaar tot en met mei 2022. Eerder daalde het aantal transacties nog met 20% jaar-op-jaar. Ook de NVM-cijfers laten zien dat het aantal transacties op jaarbasis minder hard daalt dan eerder het geval was.

De transactievooruitzichten zijn echter allesbehalve gunstig. Het aantal aankopen van bestaande woningen hangt namelijk sterk samen met van hoeveel nieuwbouwwoningen er op de markt komen en verkocht worden. Nieuwbouw creëert ruimte voor doorstroming bij bestaande woningen. Vanwege de aanhoudende problemen bij nieuwbouw door de hogere rente-, loon- en materiaalkosten, de dure bouwgrond en het hardnekkige stikstofdossier dreigt het aantal realisaties nieuwbouwwoningen achter te blijven. Regelmatig worden koopcontracten van nieuwe projecten ontbonden, omdat de voorverkoopgrens van 70% niet is gehaald. Ook de afname van het aantal aangevraagde en afgegeven bouwvergunningen wijst vooruit op een daling van het aantal opleveringen in de toekomst. Dit dreigt een belemmering te gaan vormen voor de transacties op langere termijn, niet alleen van nieuwe, maar ook van bestaande koopwoningen.

Ook de huizenprijzen zijn gedaald

De verslechtering van het woningmarksentiment is terug te zien in de ontwikkeling van de huizenprijzen. Volgens de index van CBS/Kadaster stonden de huizenprijzen in mei 5,6% lager dan mei vorig jaar. De gemiddelde koopsom, die niet voor kwaliteitsverschillen corrigeert en een minder betrouwbaar beeld geeft dan de index, stond op EUR 404.000. Dat is ruim EUR 42.000 lager dan tijdens de piek in juli 2022. Daarmee is een belangrijk gedeelte van de prijsaanpassing achter de rug. Dit komt ook naar voren uit recente NVM-cijfers, die iets voorlopen op die van CBS/Kadaster omdat ze gebaseerd zijn op het moment van ondertekening van de koopovereenkomst in plaats van het moment van passeren bij de notaris. Volgens NVM zijn de huizenprijzen in het tweede kwartaal met 2,8% gestegen ten opzichte van het kwartaal ervoor. Dit kwam echter vooral doordat er relatief veel woningen in het hogere prijssegment werden verkocht.

Opmerkelijk is dat de prijzen van oudere woningen dalen, terwijl de prijzen van woningen die na de millenniumwisseling zijn opgeleverd, juist stijgen. Dit komt waarschijnlijk doordat nieuwere woningen gemiddeld over een beter energielabel beschikken. Dat heeft meerwaarde, want sinds de energieprijsstijgingen schenken kopers meer aandacht aan het energieverbruik. Zuinige woningen met lagere energielasten hebben hun voorkeur. De invloed van het energielabel op de woningprijs kan verder toenemen als het energielabel onderdeel gaat uitmaken van de hypotheeknormen en het maximaal toegestane hypotheekbedrag helpt te bepalen. Op dit moment hoe en wanneer hoe deze mogelijke aanpassing vorm kan krijgen.

De huizenprijzen staan in alle regio’s onder druk, maar zijn het hardst gedaald in de grote steden. Dit komt doordat de prijzen in de steden eerder relatief sterk zijn gestegen en er daardoor meer ruimte is voor een neerwaartse correctie. Daarnaast lopen de stedelijke woningmarkten wat voor op de rest van het land, deels doordat woningen er vaker en sneller worden verhandeld, maar vooral doordat de stedelijke huizenprijzen heftiger reageren op schommelingen van de internationale conjunctuur. De lokale economie is er inniger met het buitenland verweven, zodat een afzwakking van de internationale economie zich sneller vertaalt in de stedelijke huizenprijzen.

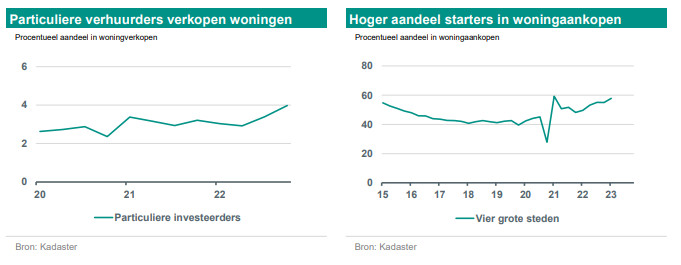

Verder stellen particuliere verhuurders, die vooral actief zijn in grote steden, zich terughoudender op vanwege de opkoopbescherming, de lastenverzwaringen en de strengere huurregulering, al is de laatste door de val van het kabinet minder zeker. Inmiddels verkopen per saldo meer woningen dan dat zij woningen aankopen. Eerder was dat nog andersom. Verhuurders doen met name afstand van relatief goedkope appartementen met een laag energielabel. Of de terugtrekkende beweging van verhuurders de huizenprijzen daadwerkelijk beïnvloedt, is niet met zekerheid te stellen. Een recente studie naar de gevolgen van de voor verhuurders suggereert dat hun invloed op de huizenprijzen beperkt is. daarentegen leggen wel een link tussen de prijsstijgingen van de afgelopen jaren en de toegenomen interesse voor woningverhuur.

Aandeel starters in transacties groeit

De tanende interesse van particuliere verhuurders biedt kansen voor koopstarters. Beide partijen vissen immers veelal in dezelfde woningvijver. Het aandeel van koopstarters in de woningtransacties stijgt inderdaad. Dit komt echter niet zozeer doordat starters veel meer woningen zijn gaan kopen, maar doordat doorstromers pas op de plaats maken en eerst hun woning willen verkopen voordat zij een nieuwe woning kopen.

Het verschil in reactie tussen starters en doorstromers is opmerkelijk, want woningaanschaf is voor starters uiteindelijk lastiger dan voor doorstromers. Anders dan starters kunnen doorstromers in het verleden afgesloten leningen met een lagere rente meenemen naar hun volgende woning. Verder profiteren sommige doorstromers van hoge overwaardes, mede dankzij de forse prijsstijgingen in het verleden. Ook hebben zij, doordat zij in de regel ouder zijn, meer gelegenheid gehad om spaarbuffers op te bouwen.

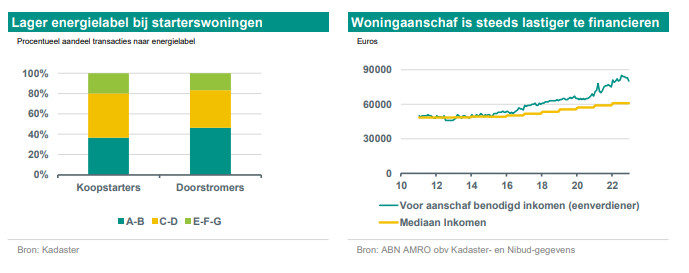

Tot slot ligt het inkomen van doorstromers gemiddeld hoger dan van starters, zodat zij meer kunnen lenen voor de aanschaf van een koopwoning. valt bij de huidige hypotheekrente slechts 3,4% van de 4,5 miljoen grote voorraad koopwoningen qua prijs binnen wat starters op basis van één inkomen kunnen financieren. Starters met twee inkomens staan er beter voor, mede omdat het tweede inkomen in de afgelopen jaren een groter gewicht heeft gekregen bij de vaststelling van het maximum hypotheekbedrag. Voor hen ligt 40% van de voorraad koopwoningen binnen bereik.

Wat starters mogelijk helpt, is dat zij sneller profiteren van de recente loonstijgingen, omdat zij vaker van baan wisselen en promotie maken. Daarnaast zijn er nog de verhogingen begin dit jaar van het prijsplafond voor de vrijstelling van de overdrachtsbelasting en van de kostengrens van de Nationale Hypotheekgarantie. De laatste ging van EUR 355.000 naar EUR 405.000, zodat meer kopers extra zekerheid kunnen krijgen tegen een lagere hypotheekrente. Dankzij de verhoging vallen er weer meer woningtransacties onder de NHG-grens en groeit het NHG-aandeel in de hypotheekproductie na jaren van afname.

Dat ondanks alle beperkingen het aandeel van starters in de transacties stijgt, geeft aan dat de nood hoog is. Dit blijkt ook uit dat de leeftijd waarop starters het ouderlijk huis verlaten aanmerkelijk is gestegen. Risico is wel dat starters noodgedwongen kiezen voor relatief goedkope woningen met een matig energielabel en een grotere verduurzamingsopgave. Verder lopen zij het gevaar om op een minder gunstig moment in te stappen. Af te lezen aan de betaalbaarheid (netto woonlasten versus netto inkomen) en de financierbaarheid (maximum leenbedrag versus de gemiddelde koopsom) is de woningmarkt nog altijd relatief hoog geprijsd. Dit is te zien in onderstaande grafiek, waarin het mediaan inkomen is afgezet tegen het inkomen dat nodig is om een woning te kopen bij de geldende 10-jaarsrente, leennormen en gemiddelde koopsom. Een mogelijke consequentie hiervan is dat zij in de toekomst langer moeten wachten voordat zij een volgende stap in hun kunnen zetten.

IMF waarschuwt voor overwaardering, maar scherpe correctie onwaarschijnlijk

Onlangs dat de huizenprijzen in veel landen overgewaardeerd zijn. Dit hoeft volgens ons echter nog niet te leiden tot een scherpe prijscorrectie, zoals tijdens de krediet- en de eurocrisis. Dat komt onder andere door de Sinds de coronacrisis zijn mensen meer thuis gaan werken. Zij hechten meer belang aan een comfortabele woning en zijn ook bereid hier meer aan uit te geven. In haar analyse rekening houdt het IMF geen rekening met deze structurele verandering.

De prijscorrectie lijkt zich bovendien deels via de achterdeur te voltrekken. De huizenprijzen zijn in reële termen, dus gecorrigeerd voor inflatie, veel harder gedaald dan in nominale termen. Ten opzichte van de piek in juli met 10% in plaats van 6%. Werknemers willen compensatie voor de hoge inflatie en hebben gegeven de krappe arbeidsmarkt macht om loonsverhogingen af te dwingen. De komende jaren zullen de loonstijgingen relatief hoog zijn. Bij een gematigde huizenprijsontwikkeling, waarbij de netto woonlasten minder hard stijgen dan het netto inkomen, zullen koopwoningen langzaam weer betaalbaarder worden.

Een scherpere prijscorrectie wordt verder minder waarschijnlijk wanneer de hypotheekrente weer gaat dalen. In reactie op de fors gestegen inflatie heeft de Europese Centrale Bank (ECB) de officiële rentetarieven het afgelopen jaar flink naar boven bijgesteld. Deze renteverhogingen grijpen met enige vertraging aan op de economische activiteit. Bij een vraagafzwakking zal de inflatie geleidelijk weer in het gareel komen en kan de ECB zich opmaken voor renteverlagingen. Zodra de tekenen daarvan sterker worden, zal de 10-jaars staatsrente weer gaan dalen. In het verlengde daarvan kan ook de lange hypotheekrente geleidelijk iets omlaag. Als de hypotheekrente inderdaad daalt, kunnen kopers weer meer lenen op basis van hun inkomen.

Of er daadwerkelijk meer leenruimte komt, hangt behalve van de hypotheekrente ook af van de inkomensontwikkeling en de Nibud-leennormen. Op voorhand is het lastig te voorspellen wat de uitkomst van deze combinatie van factoren op het maximum te lenen hypotheekbedrag zal zijn. Wij houden vooralsnog rekening met een geringe toename, wat het prijsniveau ondersteunt.

Het , dus het beschikbaar inkomen gecorrigeerd voor inflatie, stijgt nog altijd. Gelet op de krappe arbeidsmarkt en de daaruit vloeiende loonstijgingen zal het beschikbaar inkomen naar verwachting blijven stijgen. Dat verleent steun aan het prijsniveau. Minder steun komt er van de Nibud-leennormen die vanaf volgend jaar waarschijnlijk verder moeten worden aangescherpt. Door de inflatie zijn de lasten van huishoudens gestegen en houden zij aan het eind van de maand minder geld over om aan wonen te besteden. Het Nibud kijkt bij de vaststelling van hoeveel geld er voor woonuitgaven overblijft naar de gemiddelde inflatie van de voorgaande vier jaar. Voor de leennormen van 2023 hield het Nibud slechts rekening met één jaar van hoge inflatie. Vanaf 2024 zal het Nibud echter met twee jaren van hoge inflatie gaan rekenen. Dit betekent waarschijnlijk dat er onderaan de streep minder geld overblijft voor woonuitgaven en dat het Nibud de leennormen verder zal moeten aanscherpen.

Financiële positie huishoudens relatief gunstig

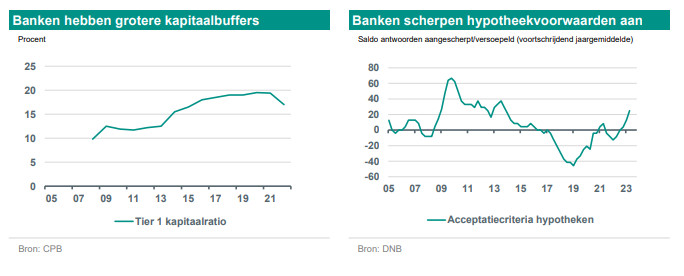

Verder biedt ook de van woningeigenaren enig comfort. Die is sinds de krediet- en de eurocrisis verbeterd. Zij hebben lagere hypotheeklasten ten opzichte van hun inkomen. Het risico dat dit snel verandert, is beperkt. Het merendeel van de woningeigenaren heeft namelijk een hypotheek met een lange rentevast looptijd. Volgens DNB-cijfers valt de komende vijf jaar slechts een kwart van de hypotheken vrij. En voor degenen die hun hypotheek moeten oversluiten, is het nog maar de vraag of zij er in maandlasten op achteruit gaan. Toen deze leningen werden aangegaan lagen de hypotheekrentes namelijk gemiddeld net zo hoog, zo niet hoger dan nu. Anders dan in landen met gemiddeld korte rentevastperiodes, lopen hypotheekgevers dus weinig gevaar dat de hypotheeklasten na herfinanciering boven het hoofd groeien, laat staan zodanig dat de woning misschien moet worden verkocht. Het risico van een door massale gedwongen verkopen veroorzaakte scherpere prijscorrectie is dus beperkt.De dreiging van gedwongen verkopen is ook gelimiteerd doordat Nederlandse huishoudens over relatief. Tijdens de coronacrisis konden zij weinig geld uitgeven, zodat de spaartegoeden stegen. Ook na corona zijn de tegoeden blijven stijgen. De tegoeden vormen een buffer bij financiële tegenvallers, zoals hogere kosten voor de boodschappen of een hogere rente voor de hypotheek. In combinatie met de lage werkloosheid houdt dit het aantal betalingsachterstanden laag. Volgens de meest recente cijfers van het Bureau Krediet Registratie kampten in het derde kwartaal van 2022 in totaal 41.600 huishoudens met een betalingsachterstand op de hypotheek. Begin 2020 waren dat er nog 12.000 meer.Ook de verhouding tussen de hypotheekschuld en de waarde van het onderpand is de afgelopen jaren gunstiger geworden, dankzij de lange tijd forse huizenprijsstijgingen en de verplichting om af te lossen voor degenen die in aanmerking willen komen voor hypotheekrenteaftrek. Zodoende is het risico van restschuld afgenomen. zou het aandeel van woningeigenaren met een restschuld stijgen naar 8%, indien de huizenprijzen met 20% zouden dalen ten opzichten van de prijspiek in 2022. Dat is beduidend lager dan in 2013, toen 30% van de huizenbezitters met een restschuld werd geconfronteerd na een vergelijkbare prijsdaling. De groep die het meeste risico loopt, zijn jonge woningeigenaren die recent een huis hebben gekocht zonder veel eigen geld in te brengen.

Geen belemmeringen bij hypotheekverstrekking

Verder is een belangrijke oorzaak van de forse prijscorrectie tijdens de financiële en de eurocrisis nu afwezig. De hypotheekverstrekking is stabieler dan toen. De financiële buffers van banken zijn het afgelopen decennium verbeterd. Hierdoor zijn banken weerbaarder en kunnen deze makkelijker tegenvallers opvangen. Bij eventuele kredietverliezen hoeven banken dan ook minder hard op de rem te trappen.laat zien dat de banken hun acceptatiecriteria weliswaar hebben aangescherpt, maar dat de aanpassing minder ingrijpend is dan in 2008 en 2011. Bovendien zijn de risico’s van de hypotheekproductie meer gespreid, aangezien er veel nieuwe aanbieders tot de hypotheekmarkt zijn toegetreden. Zolang de hypotheekverstrekking op peil blijft, kunnen transacties doorgang blijven vinden, wat bijdraagt aan een stabiele huizenprijsontwikkeling.

Tot slot is er nog het aanhoudende gebrek aan woningen. De bevolking blijft groeien, vooral door migratie want Nederland geldt als een aantrekkelijk vestigingsland. Daarnaast willen steeds meer mensen zelfstandig wonen. De combinatie van een groeiend aantal inwoners en meer eenpersoonshuishoudens zorgt voor een grotere woningbehoefte. De bouw van nieuwe woningen kan de vraag helaas nauwelijks bijbenen. Onder andere de beperkte beschikbaarheid van bouwgrond vormt een belangrijke belemmering. Demissionair minister Hugo de Jonge wilde het en gemeenten meer ruimte geven om sneller tot onteigening over te gaan. Of het hier van gaat komen is na de val van het kabinet hoogst onzeker. Dit geldt ook voor andere dossiers als de Nota Ruimte. Met de groeiende onzekerheid voor de bouwsector groeit het risico dat het aantal woningrealisaties achterblijft bij de woningbehoefte. Volgens is het statistisch woningtekort vorig jaar al met 75.000 opgelopen naar 390.000.