Woningmarkt - Bouwen naar behoefte

Het woningtekort wordt veroorzaakt door demografische veranderingen en minder door bevolkingsgroei. Het aandeel eenpersoonshuishoudens neemt toe, terwijl we grote huizen blijven bouwen. Dit leidt tot een tekort aan kleinere en betaalbare woningen, vooral in landelijke regio’s. Thuiswerken zou kunnen leiden tot minder druk in de steden, maar meer in landelijke gebieden. Pensionerende babyboomers kunnen een verhuisgolf veroorzaken en zo het probleem versterken.

We hebben meer huizen nodig, maar discussies belemmeren actie. De Nederlandse woningmarkt blijft spannend. De prijzen staan op recordhoogte en stijgen verder, terwijl het woningtekort toeneemt. Dit zorgt voor veel ontevredenheid en publieke discussies. De oplossing is eenvoudig; we moeten meer bouwen. Maar het bouwen van woningen is geen gemakkelijke taak. Nederland is een klein land met relatief veel mensen en weinig plek, het is dus lastig een geschikte plek te vinden. We willen namelijk het liefst naast woningbouw, ook de natuur beschermen, landbouwgrond houden, en onze eigen wijken niet te vol bouwen. Nieuwe bouwprojecten worden vaak tegengewerkt door tegenstrijdige belangen van verschillende groepen, met als resultaat dat bouwprojecten gemiddeld 8 tot 12 jaar duren van start tot sleuteloverdracht. En zo wordt het woningtekort alleen maar groter, en kan het zelfs oplopen tot 400,000 woningen binnenkort.

Iedereen zal de effecten van het woningtekort voelen. Hoewel vooral mensen zonder (geschikte) woning geraakt worden door het tekort, zal iedereen de gevolgen voelen omdat betaalbare woningen de basis zijn voor productiviteit en een sociale samenleving. Dit begint met kinderen die nog steeds bij hun ouders moeten wonen, wat voor beiden onaangenaam kan zijn. Misschien hebben ze een extra auto nodig, zodat het gezin ineens meer parkeerruimte nodig heeft. Het zou ook kunnen betekenen dat mensen afzien van lager betaalde banen in drukke gebieden, omdat hun lonen de woonkosten niet voldoende zouden dekken. Als gevolg daarvan zullen werkgevers meer problemen hebben om talent aan te trekken wat . Vooral voor de publieke sector kan dit problematisch zijn, als er plotseling minder buschauffeurs, leerkrachten, of politieagenten zijn.

Het woningaanbod is vaak niet aangepast aan de vraag. Als er gebouwd mag worden, zijn overheidseisen en financiële berekeningen vaak bepalend voor het type woning dat gebouwd wordt. Vanwege het overheidsquotum dat , moeten nieuwbouwprojecten meestal ook aan dit quotum voldoen. Maar door de stijgende kosten zijn deze woningen meestal niet winstgevend en dus moeten ontwikkelaars hun winst halen uit het laatste derde deel. Dit betekent vaak grotere en/of luxere woningen bouwen. Het argument is vaak dat er ook vraag is naar deze woningen en dat er door doorstroming ergens anders weer ruimte ontstaat. Over verandering in de (verwachte) vraag wordt minder nagedacht in de planning van het aanbod. Aan de ene kant omdat het moeilijk is om veranderingen in de komende jaren te voorspellen, maar aan de andere kant ook omdat we een aanbodmarkt hebben en mensen gewoon kopen wat er is. En zo is het woningaanbod de afgelopen 20 jaar nauwelijks veranderd qua woningtypen en -grootte.

Er zijn genoeg woningen beschikbaar, behalve van de juiste

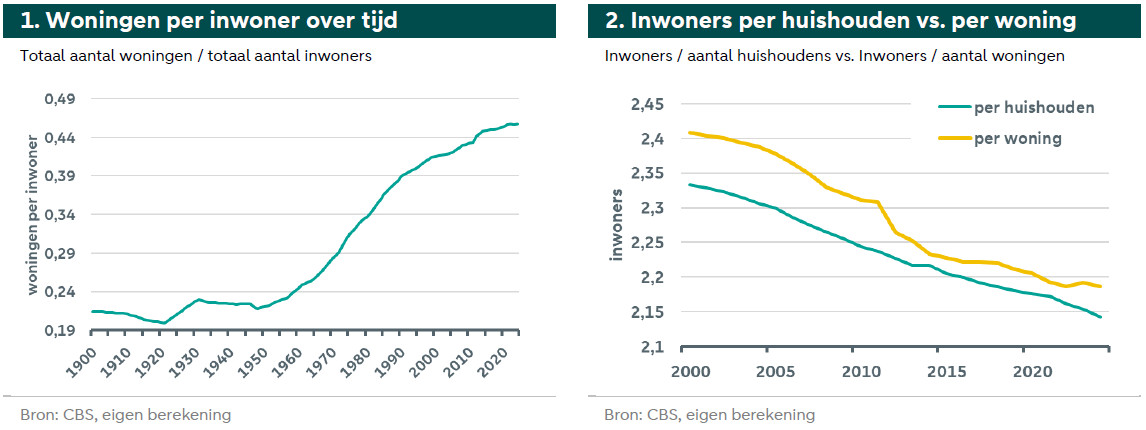

Het aantal woningen groeit sneller dan de bevolking, maar mensen gebruiken meer woonoppervlak. Als we het woningtekort nader bekijken, zien we dat niet kwantiteit het grootste probleem is, maar het soort woning dat iedereen wil. Zo willen de meeste mensen groter wonen dan vroeger de norm was. Sterker nog:hetaantal woningen per inwoner is nog nooit zo hoog geweest.Nederland heeft in augustus 2024 18 miljoen inwoners bereikt, met een voorraad van ongeveer 8,2 miljoen woningen. Dit zijn ongeveer 0,45 woningen per inwoner. Om dat in historisch perspectief te zetten: In 1950, toen koningin Juliana zei dat Nederland vol was, waren er ongeveer 10 miljoen inwoners en 2,2 miljoen woningen, oftewel 0,2 woningen per inwoner. Zoals getoond in grafiek 1, groeit de woningvoorraad sinds 120 jaar bijna ieder jaar sneller dan de bevolking waardoor het aantal woningen per inwoner ieder jaar toeneemt.[1] Anders gezegd, delen tegenwoordig zo’n 2,19 personen één woning, waar in 1950 nog gemiddeld 5 personen één woning deelden. Hoewel er dus steeds meer woningen per persoon zijn, wordt het tekort alleen maar groter.

Huishoudens worden sneller kleiner dan we kunnen bijbouwen. Het probleem is dat huishoudens steeds kleiner worden, sneller dan we woningen kunnen bijbouwen. Hierdoor neemt niet alleen de benodigde ruimte per persoon toe, maar ook het aantal woningen per inwoner. Grafiek 2 toont het gemiddeld aantal personen per huishouden (CBS) en het gemiddeld aantal personen per beschikbare woning. Hoewel er een parallelle trend is, blijft de kloof tussen de twee bestaan. Gemiddeld bestaat een Nederlands huishouden nu uit 2,14 personen, maar met de beschikbare woningen moeten rond 2,19 personen samen in één woning wonen. Dit lijkt een kleine kloof, maar bij 8,37 miljoen huishoudens leidt dit tot een tekort van ongeveer 370.000 woningen. De grootste is het stijgend aantal eenpersoonshuishoudens. Zoals te zien is in grafiek 3, zijn inmiddels rond de 40% van alle huishoudens eenpersoonshuishoudens.

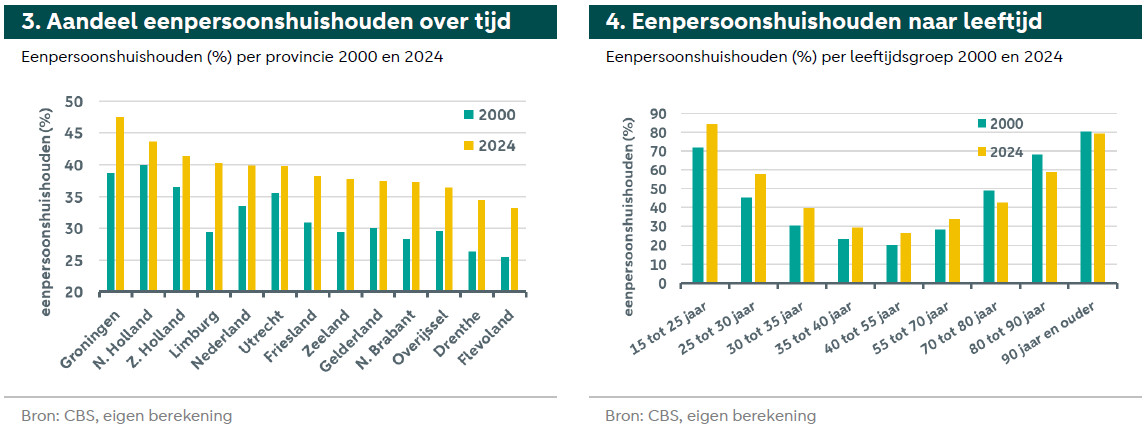

Eenpersoonshuishoudens groeien vooral in landelijke regio’s. We zien in grafiek 3 dat het aandeel eenpersoonshuishoudens altijd hoog was in stedelijke gebieden, maar nu zien we ook een sterke groei in landelijke regio’s. In provincies zoals Limburg en Drenthe is het aandeel eenpersoonshuishoudens sinds het jaar 2000 met ongeveer 30% gestegen. Figuur 4 toont het aandeel eenpersoonshuishoudens per leeftijdsgroep.[2] Vooral jonge en oude huishoudens zijn relatief vaak alleenstaand. Ongeveer 84% van de huishoudens tot 25 jaar zijn eenpersoonshuishoudens.[3] In absolute termen, dus rekening houdend met het aantal huishoudens per leeftijdsgroep, vormen huishoudens in de leeftijdsgroepen 25-30 jaar (18,2%), 30-35 jaar (14,6%) en 55-70 jaar (13,3%) het grootste aandeel van alle alleenstaande huishoudens in Nederland. Eenpersoonshuishoudens zijn dus niet alleen heel jong of heel oud, maar te vinden in iedere leeftijdsgroep.

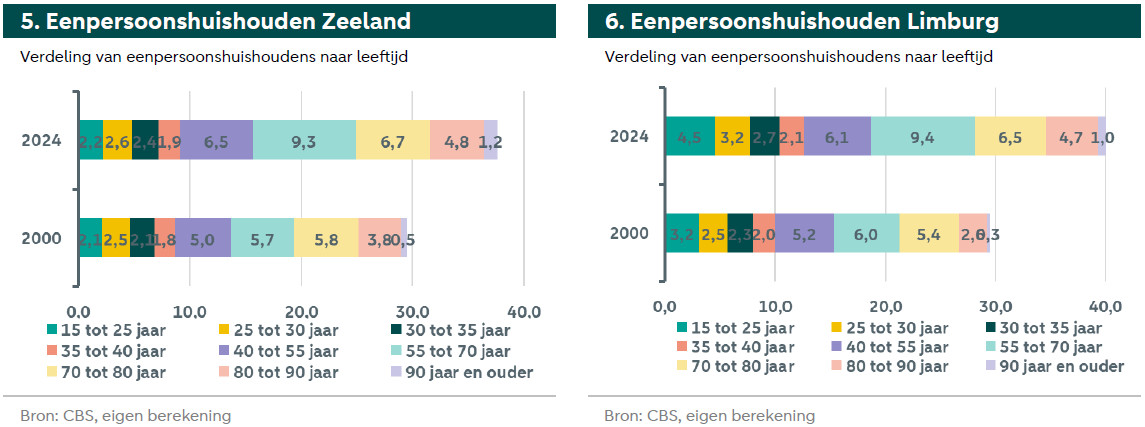

Regionale verschillen vereisen individuele analyses. Eenvoudige conclusies trekken over de demografische verandering is moeilijk omdat de trends ook per regio verschillen. Om dit punt te illustreren, nemen we bijvoorbeeld de provincies Zeeland en Limburg. Beide zijn landelijke provincies met vergelijkbare groeicijfers van eenpersoonshuishoudens. Grafiek 5 en 6 tonen de samenstelling van eenpersoonshuishoudens per leeftijdsgroep in deze provincies door de jaren heen. In Zeeland wordt de groei van eenpersoonshuishoudens vooral veroorzaakt door de leeftijdsgroep 40 tot 80 jaar, een typisch vergrijzingspatroon. De meeste eenpersoonshuishoudens zijn te vinden in de babyboomgeneratie. In Limburg zien we een vergelijkbare trend, maar zien we ook dat het aantal eenpersoonshuishoudens toeneemt in de jonge leeftijdsgroepen. Dit is een teken van bevolkingsgroei. Het is belangrijk om dit te onderscheiden omdat de vraag naar eengezinswoningen vaak verschilt per leeftijdsgroep. Dit betekent dus dat we de regionale woningvraag per locatie moeten beoordelen.

Kernprobleem is gebrekkige aansluiting woningaanbod

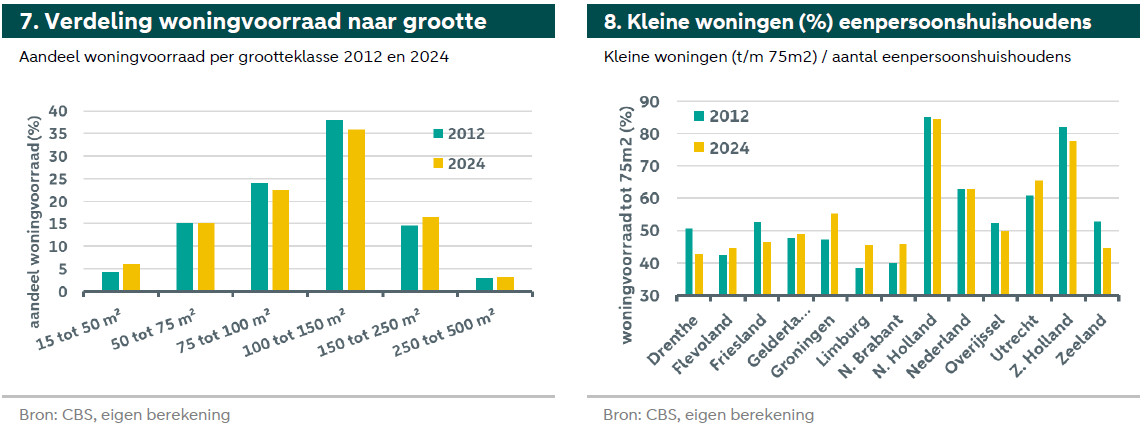

Het woningaanbod heeft zich amper aangepast naar meer kleine woningen. Aangezien het aandeel eenpersoonshuishoudens groeit, betekent dit dat we ook meer kleinere en betaalbare woningen nodig hebben, vooral voor landelijke regio’s waar de stijging in eenpersoonshuishoudens het grootst is. Eenpersoonshuishoudens hebben per definitie maar één inkomen dus is hun financiële speelruimte beperkt. Maar als we naar het aanbod kijken, zien we nauwelijks veranderingen in de verdeling van woningen op basis van oppervlakte. Grafiek 7 toont het aandeel woningen naar grootte. In de loop van de tijd werd het aandeel woningen tussen 75 - 150m2 iets kleiner. Maar slechts een deel van het aandeel ging naar kleine appartementen van 15 - 50m2. Een ander deel ging naar grotere woningen van 150 - 250m2. Hier is het belangrijk om op te merken dat niet alleen het aantal kleine en grote woningen is toegenomen, maar dat kleine woningen ook kleiner worden gebouwd, terwijl grote woningen groter worden gebouwd. Over het algemeen is de verdeling tussen kleine en grote woningen nauwelijks veranderd in de afgelopen 13 jaar. Gezien de stijgende vierkante meterprijzen en de schaarse grond is dit contraproductief voor het creëren van meer betaalbare woningen.

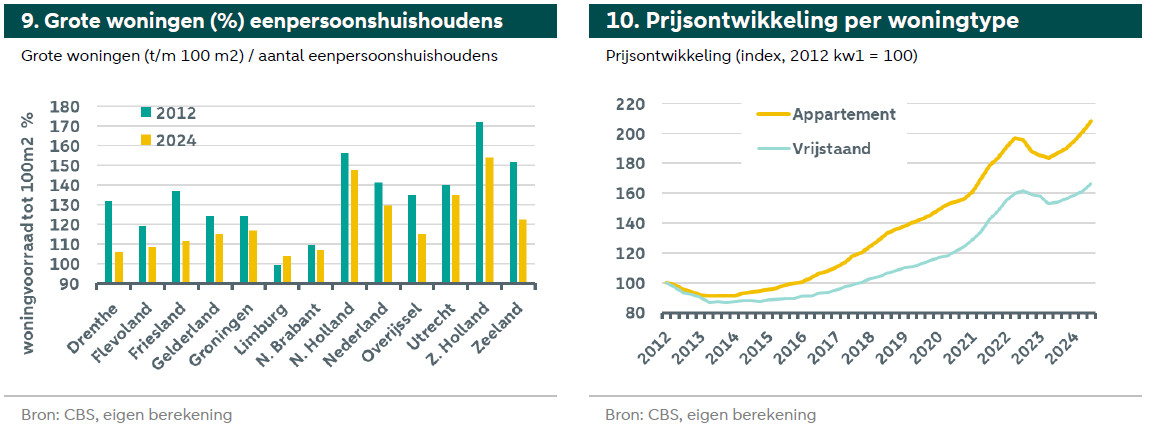

Er zijn te weinig kleine woningen, vooral in landelijke gebieden. Om te zien hoe de vraag aansluit op het aanbod, vergelijken we de woningvoorraad met het aantal eenpersoonshuishoudens. Hiervoor kijken we alleen naar woningen tot 75m2, aangezien deze woningen betaalbaar zijn voor eenpersoonshuishoudens. We definiëren dit op basis van de gemiddelde ruimte per persoon in Nederland van ongeveer 50m2, waarbij we uitgaan van iets meer voor eenpersoonshuishoudens. Verder houden we rekening met een modaal inkomen en de theoretische leencapaciteit onder perfecte omstandigheden (geen schulden plus wat spaargeld). We kijken verder alleen naar eenpersoonshuishoudens tussen de 25 en 85 jaar.[4] Grafiek 8 toont de ratio van het aantal beschikbare woningen in de woningvoorraad over het aantal eenpersoonshuishoudens, waarbij een waarde van 100 betekenend dat er voor elk huishouden theoretisch één geschikte woning is. Alles onder 100 wijst op een tekort aan woningen en aller erboven wijst op een overaanbod. We zien dat er overal een tekort aan geschikte woningen is. In de randstad provincies zijn de tekorten het kleinst en is er voor ongeveer 82% van de eenpersoonshuishoudens een passend aanbod. In landelijke regio's is het tekort het grootst: in sommige regio's voldoet de geschikte woningvoorraad slechts voor 44-45% aan de vraag.

Ook voor grotere woningen ziet de trend er kritisch uit. Nu zou men kunnen zeggen dat eenpersoonshuishoudens op het platteland groter kunnen wonen door lagere grondprijzen. Daarom testen we ook een grens van 100m2 om geschikte woningen te definiëren. Grafiek 9 toont het resultaat, waar we kunnen zien dat de ratio nu overal boven de 100 ligt, wat duidt op voldoende aanbod. Er zijn echter een paar belangrijke overwegingen. Ten eerste zien we dat de verhouding bijna overal daalt, wat betekent dat de vraag sneller stijgt dan het aanbod. Ten tweede tonen veel provincies een waarde net boven de 100, wat problematisch kan zijn omdat deze theoretische waarde uitgaat van perfect sorteren. In de praktijk kan het geschikte aanbod bijvoorbeeld bezet zijn door meerpersoonshuishoudens. We kunnen daarom aannemen dat de werkelijke verhouding iets lager is dan de theoretische waarde, wat betekent dat er nog steeds een tekort is. Tot slot is 100m2 bijna overal twee keer de betaalbare woninggrootte voor en lokale prijzen per m2.

Er is weinig hoop dat het aanbod zich op korte termijn zal aanpassen. Hoewel de overheid ambitieus is in het bouwen van nieuwe huizen, zijn de prestaties tot nu toe niet bemoedigend. Tot nu toe is de doelstelling van 100.000 nieuwe woningen per jaar nooit gehaald. Daarom groeit het woningtekort elk jaar. We verwachten dat het tekort aan kleine woningen alleen maar zal toenemen om de volgende redenen. Lange bouwcycli en tekorten aan arbeidskrachten betekenen dat de meeste geplande projecten niet op korte termijn kunnen worden voltooid. Ook volgen de meeste geplande projecten het oude aanbodpatroon, wat betekent dat het aandeel kleine woningen relatief laag is. Grote woningen zijn winstgevender om te bouwen en Er is nog steeds , omdat de meeste mensen een voorkeur hebben voor grotere woningen (als geld niet uitmaakt). En tot slot blijven we kleine woningen vooral in stedelijke gebieden bouwen en grote woningen op het platteland, een trend die moet worden heroverwogen.

Wie dragen de gevolgen van het kleine woningtekort?

Betaalbare woningen worden duurder. Ervan uitgaande dat het woningtekort niet zal zijn opgelost tegen het einde van dit decennium, wat zijn dan de mogelijke gevolgen? Dit betekent vooral dat de huisprijzen en huren zullen blijven stijgen. Afgezien van beleidsinterventies of ernstige schokken op de economie zijn er weinig redenen om aan te nemen dat de prijzen . De prijzen zullen waarschijnlijk relatief meer stijgen voor kleinere en betaalbare woningen, vooral in landelijke gebieden waar het aanbod hiervan schaars is. We kunnen deze trend al waarnemen. Grafiek 10 toont de huisprijsindex per woningtype. In de periode van 2012 tot nu, zijn de prijzen van appartementen het sterkst gestegen met ongeveer 40% meer dan die van vrijstaande woningen. In dezelfde periode (13 jaar) van 2000 tot 2012 was het verschil slechts 8,5% en in het voordeel van vrijstaande huizen (niet afgebeeld).

Jongeren worden het hardst geraakt door het woningtekort. Mensen verhuizen meestal rond bepaalde levensgebeurtenissen, zoals het vinden van een nieuwe baan, het krijgen van kinderen, of de aanpassing aan het ouder worden. Deze gebeurtenissen vinden meestal plaats aan het begin en tegen het einde van ons leven. Dit betekent dat jongere en oudere huishoudens vaker onder druk staan om een nieuwe woning te vinden dan bijvoorbeeld gevestigde gezinnen. Jongere huishoudens zijn ook vaak outsiders, wat betekent dat ze nog geen eigen woning hebben. Daarom zijn starters de . Maar jongeren hebben vaak minder spaargeld en een lager inkomen omdat ze aan het begin van hun carrière staan. Bovendien hebben ze het hoogste aandeel eenpersoonshuishoudens, waardoor het moeilijker is om te kopen.

Woonlasten voor jongere huishoudens stijgen ten koste van gezinsplanning. Om toch voet aan de grond te krijgen op de woningmarkt nemen jongeren vaak hoge financiële kosten op zich wat leidt tot zeer . Dit gaat ten koste van andere uitgaven of spaargeld. Huurders betalen soms te veel aan huur ten koste van sparen. Maar voor het kopen van een huis is eigen vermogen nodig en daarom zien we het percentage . Dit kan ook versterkende effecten hebben op het percentage eenpersoonshuishoudens, aangezien jonge koppels hun beslissing om te trouwen of samen te wonen totdat ze een geschikte woning hebben gevonden. De betaalbaarheid van woningen kan ook van invloed zijn op , omdat paren ook hier wachten om voldoende ruimte en financiële middelen te hebben.

Onder oudere huishoudens maakt eigendom het verschil. Ouderen worden ook sterk geraakt door de woningnood. Maar wooneigendom maakt hier een groot verschil. Eigenaars kunnen vaak in hun oude woning blijven wonen, ook al willen ze misschien kleiner gaan wonen en wat overwaarde vrijmaken. Ze blokkeren dus vooral de verhuisketens voor anderen. Huurders zijn echter vaak slechter af omdat ze meer onder druk staan om te verhuizen, maar minder opties hebben. De huren stijgen door het tekort, wat een probleem kan zijn voor de woonlasten, afhankelijk van het opgebouwde pensioen. Als huurders langlopende en betaalbare huurcontracten hebben, zal verhuizen de kosten alleen maar verhogen. Er is ook geen opgebouwde overwaarde om te gebruiken.

Ook zittende eigenaars zullen het effect voelen. Ook al hebben eigenaars minder druk en zijn ze misschien blij met de overwaarde van hun huis, ook zij kunnen de gevolgen voelen. Zoals in het begin al genoemd, loopt de arbeidsproductiviteit gevaar en kan de kwaliteit van de dienstverlening worden aangetast. Andere effecten zijn dat scheidingen complexer worden, omdat het moeilijker zal zijn om individuele woningen te vinden en de partner uit te kopen. Ouders kunnen geconfronteerd worden met het tekort via hun kinderen, waardoor ze mogelijk hun overwaarde moeten gebruiken om de aankoop van hun kinderen te financieren.

De effecten van thuiswerken en gepensioneerde babyboomers

Thuiswerken en de vergrijzing van de babyboomers hebben gevolgen voor het woningtekort. De voor de hand liggende oplossing voor het woningtekort is het bouwen van meer geschikte woningen. We willen echter kijken naar twee huidige trends die uitdagingen en kansen bieden voor het woningtekort. De eerste is thuiswerken. Het werd geïntroduceerd tijdens de Covid-19 pandemie en werd al snel een essentiële functievereiste voor velen. Het heeft echter ook ernstige gevolgen voor de woningmarkt. De andere trend is de vergrijzing van de babyboomers. Deze generatie vormt de grootste leeftijdsgroep in Nederland en behoort ook tot de rijkste. Binnenkort gaan ze met pensioen en velen zullen hun woonsituatie willen aanpassen door te verhuizen. We zagen dat deze groep de meeste eenpersoonshuishoudens heeft, wat vooral een schok betekent voor het segment van de kleine woningen. In de VS heeft dit effect al een naam: de zilveren tsunami.

Traditioneel bepaalt werk onze woonplek. In de stedelijke economische theorie zijn woon- en werkruimte met elkaar verbonden. Omdat reizen duur is, zijn mensen bereid een premie te betalen om reistijd te sparen. De hoogte van de premie is gerelateerd aan de mogelijke inkomsten. Omdat banen meestal beter betaald worden in steden, is de premie voor niet-reizen het hoogst in steden, wat resulteert in hogere huizenprijzen. Simpel gezegd: Mensen met een hoger salaris in de stad zijn bereid meer te betalen voor een huis in de stad om niet naar werk te hoeven reizen. (2015) tonen empirisch bewijs hoe woon-werkverkeer in steden ook van invloed is op de productiviteit. Langer woon-werkverkeer kan leiden tot hogere vervoerskosten, meer reistijd en minder tijd voor werk en vrije tijd, wat een negatieve invloed kan hebben op de productiviteit van werknemers.

Thuiswerken ontkoppelt thuis- en werklocatie. Door thuiswerken hoeven mensen minder vaak naar kantoor te komen. Dit vermindert de mogelijke reiskosten voor een baan in de stad. Het effect is relatief nieuw, maar van wat we waarnemen resulteert dit in langere afstanden tussen werk en thuis. In Nederland zijn de meeste steden binnen 2 uur te bereiken. Zo'n lange reis naar het werk zou een paar jaar geleden ondenkbaar zijn geweest, maar als dit nog maar twee keer per week wordt gedaan, lijkt het haalbaar. Daardoor kunnen mensen in de Randstad werken en hoeven ze hun landelijke provincie niet te verlaten of kunnen ze gewoon wonen waar het leven betaalbaarder is.

Het is een tweesnijdend zwaard en niet voor iedereen geschikt. Door thuiswerk kan . Dit gaat echter ten koste van landelijke gebieden. Inkomens in de steden zijn vaak hoger dan op het platteland. Bovendien is thuiswerken vaak alleen een optie voor mensen met kantoorbanen die hogere salarissen betalen. Dus als eenpersoonshuishoudens van de stad naar het platteland verhuizen, creëren ze niet alleen meer vraag, maar kunnen ze vaak ook meer bieden voor huizen dan de lokale bevolking. We kunnen nu al zien dat de prijzen op het platteland de afgelopen 5 jaar veel sneller zijn gestegen dan in stedelijke gebieden, terwijl de trend in de 5 jaar daarvoor omgekeerd was.

De gevolgen van de zilver tsunami. De tweede grote trend om in de gaten te houden is de vergrijzing van de babyboomers. Geen enkele andere en voor geen enkele andere generatie is het eigendomspercentage zo hoog. De komende jaren gaat deze groep met pensioen, wat ook gevolgen heeft voor de woningmarkt. Veel huishoudens zullen op zoek gaan naar een nieuwe woning om bijvoorbeeld kleiner te wonen of hun overwaarde te verzilveren. Door de grootte van deze groep en hun koopkracht kan dit ernstige effecten hebben voor de woningmarkt. Onderzoekers noemen dit fenomeen al de De verhuizing van babyboomers kan enerzijds leiden tot schokken in het aanbod en anderzijds tot schokken in de vraag.

De effecten zijn afhankelijk van het beleid en demografische trends. In Nederland zijn de mogelijke effecten nog niet goed onderzocht. gaan ervan uit dat de massale verkoop van huizen van babyboomers zal leiden tot een aanbodschok en dus dalende prijzen op korte termijn. Dit zou echter alleen gevolgen kunnen hebben voor grotere woningen, die momenteel vaker worden bewoond door babyboomers. Aan de andere kant, als babyboomers kleiner willen wonen en leeftijdsgeschikte woningen zoeken, zouden ze ook een vraagschok naar kleine woningen kunnen creëren, wat de prijzen in dit segment verhoogt. De effecten voor de resterende woningmarkt zijn daarom gemengd en afhankelijk van het woningsegment. Andere overwegingen zijn de regionale dichtheid van babyboomers, bijvoorbeeld in . Dit kan leiden tot een regionaal overaanbod. Nederland is echter relatief klein, dus dit overaanbod zal snel worden geabsorbeerd door verhuizingen.

Er zijn kansen, maar die moeten we nu aanpakken. De zilveren tsunami creëert ook kansen op de woningmarkt, maar die vereisen ondersteuning vanuit de politiek. Een grote groep woningen komt potentieel beschikbaar. Deze huizen zouden gesplitst en verduurzaamd kunnen worden. Splitsen is momenteel echter bureaucratisch en moeilijk te financieren, dus vaak niet aantrekkelijk voor eigenaars. Fiscale regelgeving zorgt voor fiscale nadelen bij het vrijmaken van overwaarde, wat het voor ouderen minder aantrekkelijk maakt om te verhuizen. De overheid zou kunnen overwegen hier iets aan te veranderen als dit de woningmarkt helpt.

[1] Deze trend geldt voor alle provincies, met de hoogste groei in Limburg, Zeeland en Groningen (niet afgebeeld vanwege de beperkt ruimte).

[2] De leeftijd van het huishouden wordt bepaald door de leeftijd van de hoofdkostwinner.

[3] Dit zijn alleen particulier huishoudens, wat betekent dat ze voor zichzelf kunnen zorgen (geen verzorgingstehuizen enz.). Aangezien relatief veel ouderen in verzorgingshuizen wonen, is het werkelijke aandeel alleenstaande ouderen iets hoger.