Visie op rente en euro - Rentepaden Fed en de ECB gaan uiteenlopen

Rente- en valutaramingen VS aangepast. De ECB heeft in januari de rente met 25 basispunten verlaagd. In 2025 verwachten wij meer renteverlagingen. Wij verwachten minder renteverlagingen van de Fed. Dit heeft ook gevolgen voor onze ramingen voor de Amerikaanse lange rente en de EUR/USD wisselkoers.

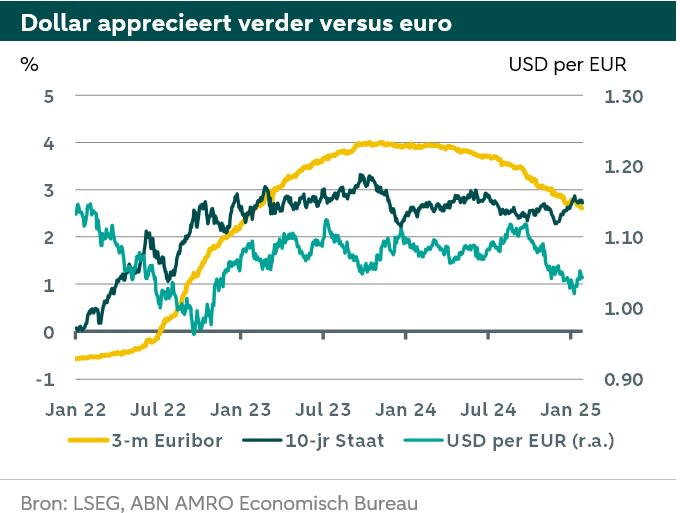

Op weg naar een normaal renteniveau

Zoals verwacht verlaagde de ECB op 30 januari de beleidsrente met 25 basispunten. De depositorente kwam hierdoor uit op 2,75% eind januari, waar deze in het begin van 2024 nog op 4% stond. De ECB is duidelijk voornemens de rente verder te verlagen richting het neutrale niveau, waarbij de ECB de economie afremt, noch stimuleert. De ECB houdt grofweg 2% aan als neutrale renteniveau. Dit betekent dat er nog enkele renteverlagingen volgen gedurende 2025.

Meer onzekerheid is er over wat daarna gebeurt. Lagarde laat hier niet in haar kaarten kijken. Ze geeft aan dat de wereld te onzeker is om hier een duidelijke richting over aan te geven. De ECB blijft per vergadering kijken wat het gepaste rentebeleid is bij de dan geldende inflatie- en economische vooruitzichten. Een belangrijke factor van onzekerheid is de mogelijke invoering en impact van Amerikaanse invoerheffingen. Wij gaan nu uit van een scenario waarin de VS in de 2e helft van 2025 de wereldwijde invoerheffingen langzaam opschroeft. Voor Europa betekent dit een negatieve vraagschok, waardoor de inflatie direct en indirect via de energieprijzen lager uitvalt. In dat geval zal de ECB meer renteverlagingen doorvoeren om de groei te ondersteunen. Wij zien daarom ook ruimte voor verdere renteverlagingen in de tweede helft van 2025.

We hebben onze verwachtingen ten aanzien van het rentebeleid van de Fed aangepast. Waar we voorheen uitgingen van 4 renteverlagingen gedurende 2025 zijn dit er nu nog slechts 2. In de VS ontwikkelde de inflatie zich eind 2024 minder gunstig dan gedacht en ook de arbeidsmarkt staat er beter voor. Dit betekent dat de Fed terughoudender zal zijn gedurende het jaar. Ook hier speelt de onzekerheid rondom het beleid van de Amerikaanse regering een rol. In tegenstelling tot de eurozone, leiden invoerheffingen in de VS juist tot een inflatie-opstuwend effect. De onzekerheid rondom het rentepad van de Fed is hierdoor groot.

In onze verwachtingen houden we dus rekening met verschillende rentepaden van de ECB en de Fed. Dit zet druk op de wisselkoers, waardoor de euro/dollar eind 2025 zelfs korte tijd onder pariteit uitkomt.

Lange rente licht gestegen

Per saldo is de lange rente in januari licht gestegen. Spillover effecten van de verwachting van minder beleidsrenteverlagingen in de VS drijven lange rentes wereldwijd op. Wij denken echter dat Europese lange rentes de komende maanden gestaag zullen dalen naarmate de signalen van verdere renteverlagingen door de ECB duidelijker worden.

Wisselkoersraming EUR/USD ongewijzigd

De euro is in januari iets geapprecieerd ten opzichte van de dollar. De verwachtingen rondom Amerikaanse invoertarieven, het vooruitzicht van meer renteverlagingen door de ECB en juist minder in de VS zetten naar verwachting blijvende druk op de EUR/USD wisselkoers.