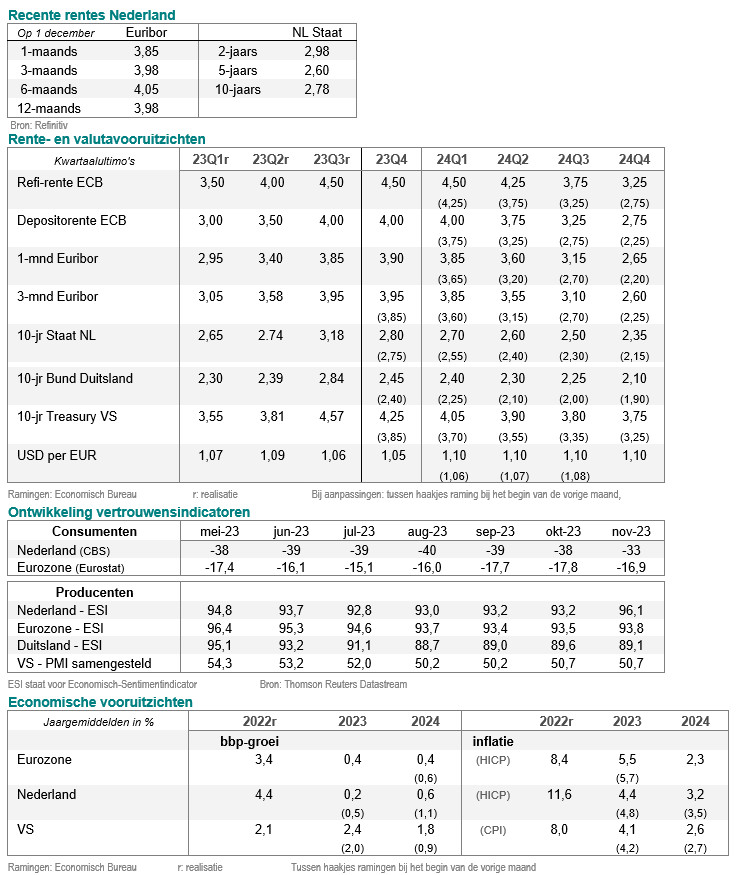

Visie op rente en euro - Eerste renteverlaging ECB in juni 2024

Ramingen voor rente en euro-dollarkoers aangepast. De ECB zal pas vanaf juni de rentetarieven verlagen. Hierdoor gaat ook de 10-jaars rente trager omlaag. De Fed zal rentetarieven even snel verlagen als de ECB. Bij gelijkblijvend renteverschil is euro-dollarkoers stabiel.

Eerste renteverlaging ECB in juni

ECB-president Christine Lagarde heeft duidelijk aangegeven dat zij het eerste half jaar van 2024 wil vasthouden aan de huidige rentetarieven. Zij erkent dat de Europese economie afzwakt, maar vindt dat vooralsnog geen reden voor een vlotte bijstelling van de rentetarieven. Mede naar aanleiding van haar uitlatingen hebben wij onze renteprognoses aangepast. Eerder gingen wij ervan uit dat de ECB haar rentetarieven vanaf maart zou verlagen. Nu zien wij dat pas vanaf juni gebeuren. Als gevolg daarvan komt de depositorente aan het eind van volgend jaar hoger uit dan wij eerder dachten; niet op 2,25%, maar op 2,75%. Wij houden vast aan onze eerdere prognose dat de depositorente aan het eind van de reeks verlagingen op 1,5% zal uitkomen. Dat is tevens onze inschatting van de neutrale rente, het fictieve niveau van de rente, waarbij de economie gestimuleerd noch afgeremd wordt.

Op dit moment ligt de depositorente met 4% nog fors boven de neutrale rente. Dit vertaalt zich onder andere in strenge financieringscondities voor gezinnen en bedrijven en een magere kredietgroei. De meeste conjunctuurenquêtes zijn dan ook somber gestemd. Daarom moet rekening worden gehouden een aanhoudend zwakke economische activiteit. Naar aanleiding van de berichten dat de ECB langer wil vasthouden aan hoge rentetarieven, hebben wij onze groeiramingen voor de eurozone verlaagd. Ondanks de magere groeivooruitzichten houden veel werkgevers vast aan hun personeel en blijft de arbeidsmarkt krap. Dit vertaalt zich echter slechts beperkt in de lonen, zodat de vorig jaar ingezette daling van de inflatie kan aanhouden. De Europese geharmoniseerde inflatie is inmiddels gedaald naar 2,4% jaar-op-jaar, op koers richting de 2%-middellange termijndoelstelling van de ECB. Zodra ook de ECB meer comfort over de inflatie heeft, kan zij overgaan tot renteverlagingen.

Ook lange rente gaat minder snel omlaag dan gedacht

Onze ramingaanpassing van de depositorente heeft ook gevolgen voor onze renteprognose voor leningen met een langere looptijd. De 10-jaars rente op Duitse staatsleningen daalde in de maand november met 40 bp naar 2,4%. Wij houden rekening met een verdere daling naar 2,1% eind volgend jaar. Eerder gingen wij nog uit van een daling naar 1,9%. Deze rentedaling is in lijn met die in de VS, waar de centrale bank zich net als de ECB kan gaan opmaken voor renteverlagingen vanaf juni. De inflatievooruitzichten verbeteren daar, mede door het toegenomen arbeidsaanbod en een matiging van de loongroei.

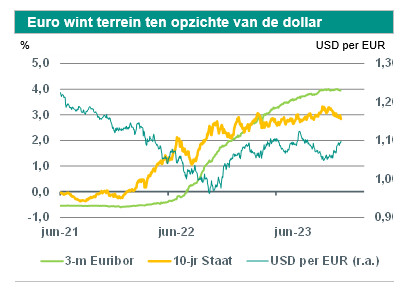

Wisselkoers EUR/USD volgend jaar stabiel

De euro is de afgelopen maand in waarde gestegen ten opzichte van de Amerikaanse dollar. Een zwakker dan verwacht banenmarktrapport, een minder goede uitslag van de PMI-conjunctuurenquête en een lager dan verwacht inflatiecijfer voor de VS leidden tot een daling van de dollar. Het valutapaar zal volgend jaar binnen nauwe marges bewegen rondom een wisselkoers van EUR/USD 1,10. De fluctuaties blijven hoogst waarschijnlijk beperkt, omdat de centrale banken aan beide zeiden van de Atlantische Oceaan elkaar in balans zullen houden qua renteverlagingen en beleggers weinig positie hebben ingenomen om te speculeren op een op- dan wel afwaardering.