Visie op de wereldeconomie 2022 - Vijf kernvragen voor 2022

Na een snel herstel in 2021 zijn de vooruitzichten opnieuw vertroebeld door onzekerheid. Lees over wat wij verwachten voor de wereldeconomie, wat omicron betekent voor de outlook en onze scenario's: hoe beïnvloeden rentes, de pandemie en het klimaat elkaar?

Na een snel herstel in 2021 zijn de vooruitzichten opnieuw vertroebeld door onzekerheid

De hardnekkige inflatie en de oplevende pandemie vormen neerwaartse risico's voor de groei, en doen de kans op eerdere renteverhogingen toenemen

Toch verwachten wij dat de groei in 2022 boven de trend zal blijven en dat de inflatie uiteindelijk zal afnemen

De opwaartse risico's voor de inflatievooruitzichten in de VS hebben ertoe geleid dat wij onze verwachtingen voor renteverhogingen door de Fed naar voren hebben gehaald

Wij verwachten niet dat de ECB zal volgen, maar een stijgende rente in de VS zal de Europese obligatierente nog steeds opdrijven

In deze Global Outlook gaan wij in op vijf belangrijke vragen die onze verwachtingen en aannames voor 2022 bepalen

De onzekerheid over de economische vooruitzichten is nu misschien wel het grootst sinds het begin van de pandemie. De economie is weliswaar sterk gegroeid omdat de economieën zich grotendeels hebben opengesteld, maar de aanbodzijde heeft moeite om de oplevende vraag bij te benen, met inflatie als gevolg. Dit heeft het waarschijnlijke tijdstip van een renteverhoging in de VS vervroegd, en hoewel wij niet verwachten dat de ECB zal volgen gezien de verschillende macro-economische omstandigheden in de eurozone, zal een renteverhoging door de Fed wereldwijd overloopeffecten hebben. Alsof dat nog niet genoeg is, worstelen veel landen in de eurozone nu met het indammen van een nieuwe golf van pandemische besmettingen, met mogelijk een geheel nieuwe uitdaging voor beleidsmakers in de vorm van de Omicron-variant.

Wij denken dat het nog te vroeg is om het precieze effect van deze nieuwe variant op onze groeivooruitzichten te beoordelen, maar onze eerste inschatting is dat beleidsmakers moeite zullen hebben om de vraag op dezelfde manier te ondersteunen als tijdens vorige coronagolven, gezien de hoge inflatie. Bij het aanpakken van deze uitdagingen op de korte termijn mogen we de grote uitdagingen op langere termijn, namelijk de klimaatverandering en de energietransitie, niet uit het oog verliezen. Tijdens COP26 is vooruitgang geboekt op het gebied van toezeggingen en doelstellingen van regeringen. Er blijft echter een grote kloof bestaan tussen de toezeggingen en het huidige beleid, en wij blijven van mening dat de kans om de opwarming van de aarde op een ordelijke manier tot 1,5°C te beperken, snel kleiner wordt.

Gezien de uiteenlopende factoren die de vooruitzichten voor het komende jaar bepalen, hebben wij in deze Global Outlook onze deskundigen gevraagd hun mening te geven over een reeks onderwerpen, in de vorm van vijf kernvragen en antwoorden.

Waar de economische ontwikkelingen ons ook brengen, wij wensen onze lezers prettige feestdagen en een gelukkig nieuwjaar!

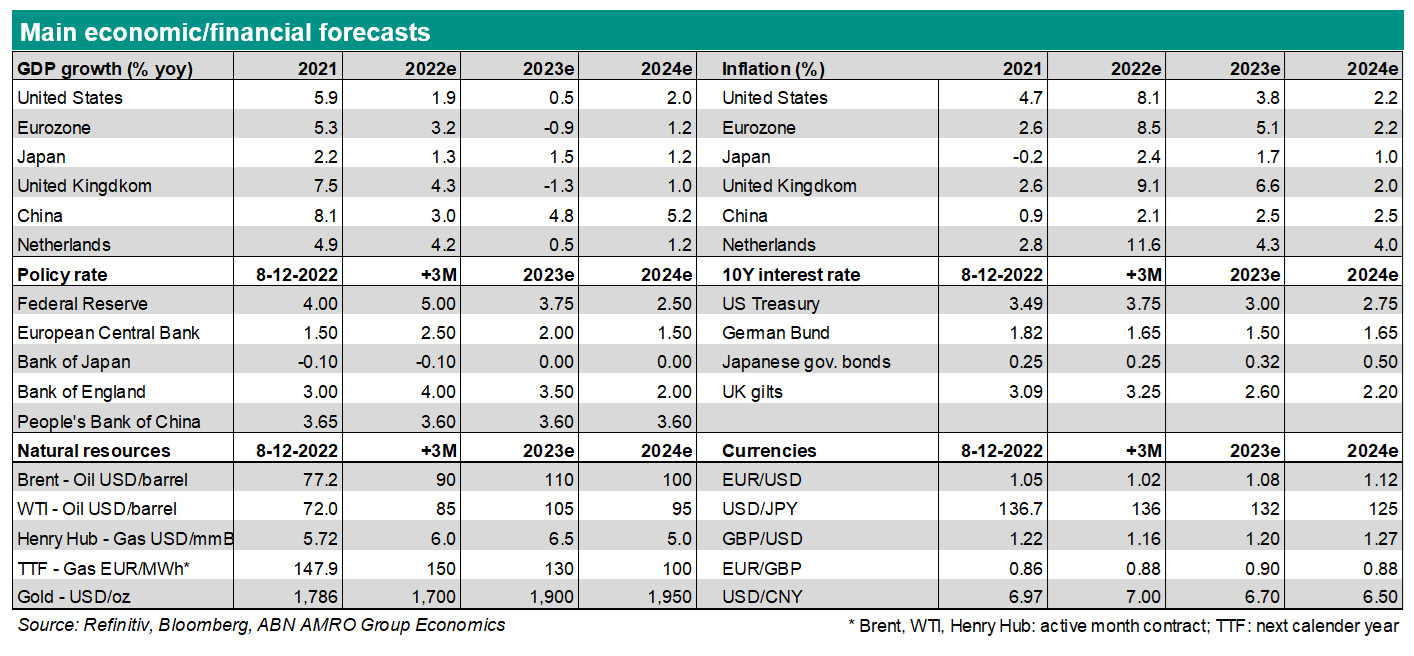

Vooruitzichten 2022: aanhoudende groei boven de trend, maar knelpunten en renteverhogingen door de Fed zijn een domper

In het algemeen verwachten wij dat het post-pandemische herstel in 2022 zal aanhouden, met een groei boven de trend in de eurozone, de VS en China. De groei zal echter beperkt blijven door resterende knelpunten aan de aanbodzijde en opwaartse risico's voor de inflatie in de VS zullen de Fed ertoe aanzetten de rente te verhogen, waardoor de financiële voorwaarden wereldwijd zullen worden aangescherpt. De verspreiding van de nieuwe Omicron-variant brengt neerwaartse risico's voor de groei met zich mee, maar opwaartse risico's voor de inflatie.

In de onderstaande vragen en antwoorden gaan we dieper in op vijf vragen die onze belangrijkste inschattingen en aannames voor 2022 bepalen.

1. Wanneer zullen de knelpunten bij de bevoorrading worden opgelost?

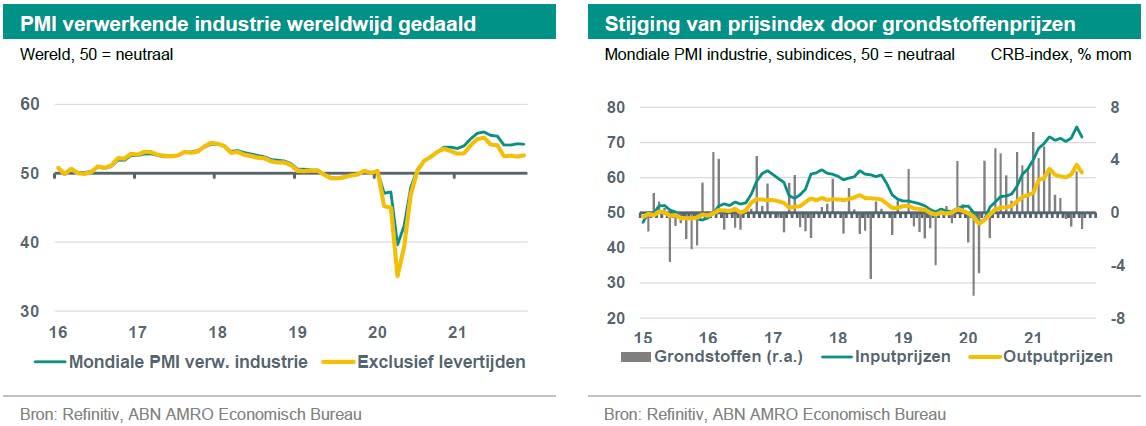

Pandemie gerelateerde verstoringen hebben het afgelopen jaar een breed scala aan knelpunten aan de aanbodzijde veroorzaakt, onder meer op het gebied van grondstoffen, halffabricaten - waaronder halfgeleiders - en vrachtvervoer. Pogingen van leveranciers om buffers op te bouwen, in reactie op de dreigende schaarste van bepaalde goederen, hebben bijgedragen tot tekorten, waardoor de kwetsbaarheid van mondiale "just in time"-toeleveringsnetwerken aan het licht is gekomen.

Intussen is het evenwicht tussen vraag en aanbod verder verstoord door een pandemie gerelateerde verschuiving van de vraag van diensten naar goederen, met name in de VS. Deze onevenwichtigheden hebben niet alleen een remmende werking gehad op het wereldwijde herstel van de industrie na de schok, maar hebben ook bijgedragen tot een opflakkering van de inflatie. Dit alles blijkt bijvoorbeeld uit een daling van de mondiale PMI's voor de verwerkende industrie in de afgelopen maanden, zeker wanneer er wordt gecorrigeerd voor de recordlange levertijden (vooral in de geavanceerde economieën). Andere voorbeelden zijn de bijna-verdubbeling van de doorlooptijden voor halfgeleiders (met tijdelijke productiestops in hightechindustrieën, met name in de automobielsector, tot gevolg), een verzevenvoudiging van de mondiale containertarieven voor vrachtvervoer en een sterke stijging van de mondiale PMI-subindices voor input- en outputkosten als gevolg van een forse stijging van de grondstoffenprijzen.

Een gemeenschappelijke factor die deze knelpunten veroorzaakt, is het directe effect van de pandemie op het arbeidsaanbod en op productiefaciliteiten en toeleveringsketens. Eerder dit jaar bijvoorbeeld veroorzaakten delta-uitbraken in China een tijdelijke gedeeltelijke sluiting van de op een na grootste haven van het land. Delta-gerelateerde fabriekssluitingen in Maleisië zorgden ook voor een verdere verlenging van de doorlooptijden voor chips. Als een van de belangrijkste aannames voor onze vooruitzichten juist blijkt - dat er in 2022 minder restricties worden ingevoerd vanwege corona dan in 2021 - zou dat betekenen dat deze knelpunten in de bevoorrading in de loop van volgend jaar zullen wegebben. En als een andere belangrijke aanname - namelijk dat de heropeningen een verschuiving in de consumptie van goederen naar diensten zullen ondersteunen - eveneens klopt, zou dit ook helpen om deze onevenwichtigheden tussen vraag en aanbod te verminderen. De eerste tekenen van enige verlichting van de knelpunten zijn zichtbaar in de tarieven voor containervervoer (die de afgelopen maanden met 10-20% zijn gedaald) en in enige verlichting van de maandelijkse stijging van de doorlooptijden voor halfgeleiders.

Voorzichtigheid is echter geboden. Ten eerste moeten we voorzichtig zijn met het veralgemenen van deze aanbodkwesties. De dynamiek achter bijvoorbeeld de stijging van de containertarieven, de schaarste aan halfgeleiders en de verstoringen van het arbeidsaanbod (die wij in vraag 2 en de regionale vooruitzichten verderop behandelen) vertoont weliswaar enkele overeenkomsten, maar ook duidelijke verschillen.

Ten tweede zijn sommige van deze onevenwichtigheden aan de aanbodzijde te wijten aan landspecifieke factoren, zoals uiteenlopende vraagvoorwaarden of verschillende arbeidsmarktomstandigheden. Ten derde kan de verspreiding van Omicron en/of andere nieuwe covid-19-varianten het proces naar normalisering van de toeleveringsketen verlengen en zo de knelpunten aan de aanbodzijde nog hardnekkiger maken dan ze tot nu toe al waren. (Arjen van Dijkhuizen)

2. Waarom zijn de inflatievooruitzichten - en dus de rentevooruitzichten - zo verschillend in de VS en de eurozone?

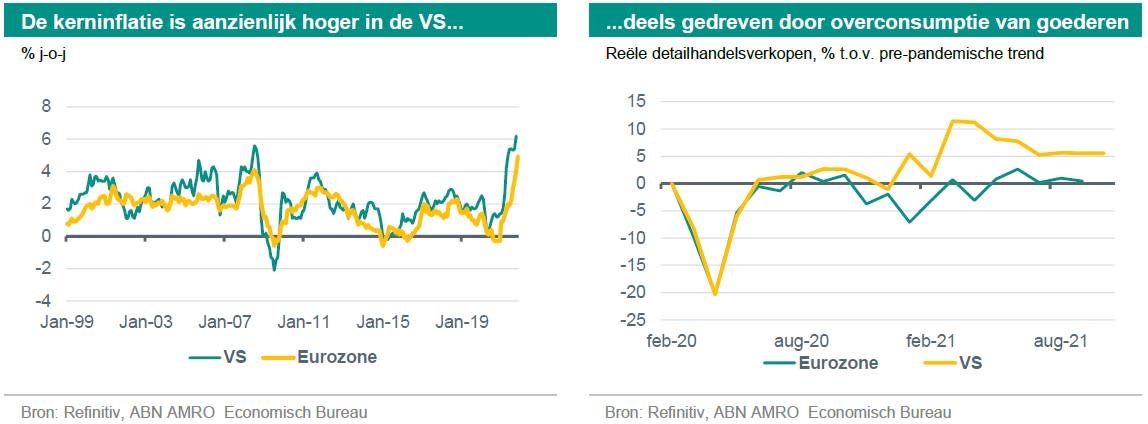

De inflatie is het afgelopen jaar zowel in de VS als in de eurozone fors gestegen: in oktober bereikte de inflatie in de VS met 6,2% j-o-j het hoogste punt in dertig jaar en in november bereikte de inflatie in de eurozone volgens de flash-raming een recordniveau van 4,9%. In beide regio's is de inflatie aangewakkerd door de stijgende energiekosten, waarbij de stijging van de benzineprijzen in de VS en die van de aardgasprijzen in de eurozone een grote bijdrage leverden. Waar de inflatietrends sterk uiteenlopen, zijn de kernprijzen. Hoewel de kerninflatie in de eurozone ook is gestegen, was deze in november met 2,6% lang niet zo hoog als de 4,6% van oktober in de VS. Vooruitblikkend verwachten wij dat de kerninflatie in beide regio's in 2022 zal teruglopen, maar dat de kerninflatie in de VS iets boven de 2%-doelstelling van de Fed zal blijven, terwijl de inflatie in de eurozone naar onze verwachting weer ruim onder de doelstelling zal dalen.

Wij zien drie belangrijke redenen voor de uiteenlopende inflatietendensen in de VS en de eurozone. Ten eerste zijn beide regio's zwaar getroffen door verstoringen aan de aanbodzijde, maar in de VS werd dit nog verergerd door een zeer grote vraag naar goederen, die werd gestimuleerd door aanzienlijk genereuzere stimuleringsmaatregelen die het inkomensverlies als gevolg van de pandemie overcompenseerden (d.w.z. veel werknemers ontvingen meer via belastingoverdrachten dan toen zij nog werk hadden). In de eurozone daarentegen waren de loonsubsidieregelingen er louter op gericht de werkgelegenheid en het inkomensniveau op peil te houden in plaats van de vraag te stimuleren. Het resultaat is een sterk uiteenlopende consumptie in de twee regio's, wat duidelijk blijkt uit een vergelijking van de detailhandelsverkopen: in de VS zijn de detailhandelsverkopen sinds begin 2021 ruim boven de trend van vóór de pandemie gebleven, terwijl er in de eurozone geen sprake is geweest van een dergelijke overvraag - de verkopen lagen min of meer in de lijn van de trend van vóór de pandemie. Dit verschil in vraag heeft producenten en detailhandelaren in de VS veel meer vertrouwen gegeven in het doorberekenen van hogere kosten aan de consument.

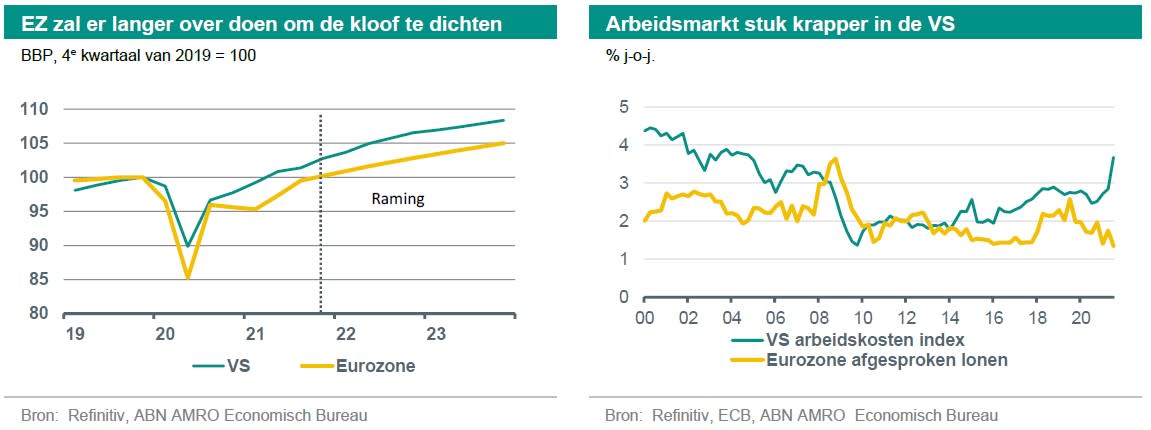

Ten tweede is de output gap in de eurozone veel groter dan in de VS. De Amerikaanse economie heeft de piek van vóór de pandemie ruimschoots overschreden en is op weg om de output gap van de pandemie tegen het tweede kwartaal van volgend jaar volledig te dichten; in de eurozone verwachten wij dat dit pas in 2024 zal gebeuren. Nergens is dit verschil duidelijker dan op de arbeidsmarkt. In de VS lijkt de arbeidsmarkt al dicht bij volledige werkgelegenheid te zijn, wat leidt tot hoge loonstijgingen, terwijl er in de eurozone - ondanks krapte in een aantal noordelijke economieën - nog veel ruimte is over de arbeidsmarkt en de loonstijging op geaggregeerd niveau zelfs is vertraagd tot 1,4% j-o-j in het derde kwartaal (tegen 2,2% in 2019).

Ten derde is in de eurozone de inflatieverwachting laag, als gevolg van langdurige perioden waarin de inflatie ver onder de 2%-doelstelling van de ECB is gebleven. Hoewel de inflatie nu boven het streefcijfer ligt, zal er waarschijnlijk een veel duurzamere stijging van de inflatie nodig zijn om de verwachtingen voor de toekomst op significante wijze op te krikken, waardoor de loonstijging op de korte termijn verder zou moeten worden afgeremd

Als gevolg van deze aanzienlijke verschillen tussen de VS en de eurozone verwachten wij dat het beleid van de Fed en dat van de ECB de komende jaren sterk uiteen zullen lopen, waarbij de Fed funds rate zal stijgen tot 2,5 - 2,75% in 2025, terwijl de ECB de rente in onze prognoseperiode (tot eind 2023) naar verwachting niet zal verhogen. Toch staan de Europese obligatiemarkten niet op zichzelf, en wij verwachten dat stijgingen van de Amerikaanse rente volgend jaar ook een opwaartse druk zullen uitoefenen op de obligatierente in de eurozone. Voor meer informatie, zie ons speciale hoofdstuk over centrale banken en financiële markten. (Bill Diviney, Aline Schuiling, Nick Kounis)

3. Zullen de renteverhogingen van de Fed leiden tot een aanzienlijke verkrapping van de financiële voorwaarden?

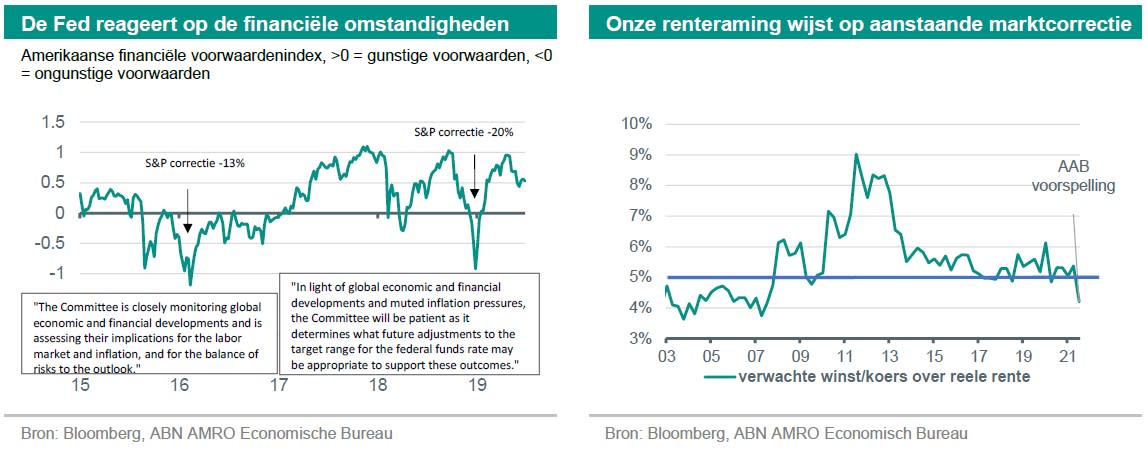

Wanneer de Fed de rente begint te verhogen, hebben de financiële markten de neiging om preventief te handelen om de verkrappingscyclus in te prijzen - de obligatierente stijgt en dit kan een verslechtering van het beleggerssentiment teweegbrengen. De financiële voorwaarden zijn een belangrijk transmissiekanaal voor het monetaire beleid. Bewegingen op de aandelenmarkten hebben gevolgen voor de welvaart en het consumentenvertrouwen. Bovendien volgt de hypotheekrente de langetermijnrente op obligaties. De Fed is zich dan ook bewust van de reacties op de markten - zowel wereldwijd als in eigen land - aangezien deze bewegingen veel van het verkrappende werk voor de Fed kunnen doen. Met andere woorden, het risico bestaat dat het beleid doorschiet als de Fed de rente blijft verhogen ongeacht de ontwikkelingen op de financiële markten. In het verleden heeft de Fed inderdaad blijk gegeven van flexibiliteit bij een aanzienlijke verkrapping van de financiële voorwaarden. Bijvoorbeeld in 2016, net na de eerste renteverhoging van die cyclus, toen de S&P 500 snel met ongeveer 13% corrigeerde, en begin 2019, toen de aandelen met 20% daalden (zie onderstaande grafiek). In 2016 pauzeerde de Fed de renteverhogingen en in 2019 maakte de Fed een eind aan de renteverhogingen en draaide de koers om.

Nadat wij onze verwachting voor het begin van de renteverhogingen door de Fed hebben vervroegd van begin 2023 naar juni volgend jaar, hebben wij ook onze prognose voor de rente op 10-jaars staatsobligaties voor eind 2022 aanzienlijk verhoogd, van 1,7% naar 2,6%. Mocht onze prognose voor de Fed en de obligatierente uitkomen, dan brengt dat het risico met zich mee dat het beleggerssentiment verslechtert. Een dergelijke correctie zou wel eens kunnen passen in de parameters die er in het verleden toe hebben geleid dat de Fed haar verkrappend beleid heeft gepauzeerd.

Wij denken echter dat de lat dit keer aanzienlijk hoger ligt voor de Fed om te pauzeren of de koers te wijzigen, vooral vanwege het radicaal andere inflatieklimaat. Zowel in 2016 als in 2019 was de inflatiedruk gematigd en lag de inflatie al enige tijd onder het streefcijfer van de Fed; de Fed ging zelfs over tot maatregelen in de verwachting dat de inflatie zou stijgen, in plaats van de gerealiseerde inflatie terug te dringen. Hoewel de Fed dus nog steeds rekening houdt met de effecten van het beleid, zou de Fed dit nu moeten gaan afwegen tegen de waarschijnlijk aanhoudende opwaartse risico's voor de inflatie. In dat scenario zou de Fed wel eens tot de conclusie kunnen komen dat inflatie een grotere zorg is voor de vooruitzichten dan een grote correctie op de aandelenmarkten. De klap voor de mondiale groei zou dus groter kunnen zijn dan in eerdere cycli van Fed-verstrakking. (Bill Diviney, Shanawaz Bhimji)

4. Wat betekent de stijgende rente in de VS voor opkomende markten?

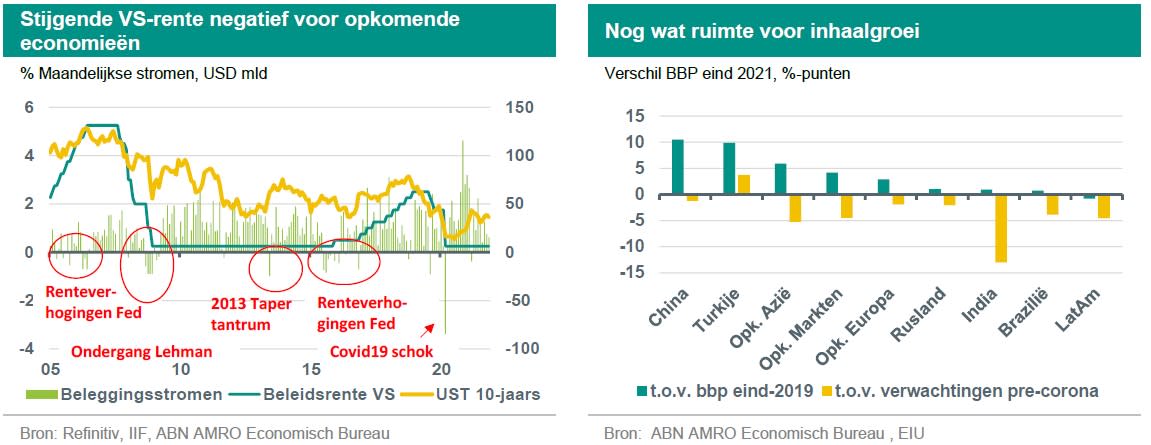

En daarmee samenhangend, in hoeverre is een wereldwijde financiële verkrapping door veranderend Fed-beleid problematisch voor het herstel in opkomende markten (EM’s)? De geschiedenis leert dat stijgende Amerikaanse beleids- en marktrentes doorgaans een negatieve factor zijn voor de opkomende markten. Naarmate de 'risicovrije' rente stijgt en de dollar sterker wordt, zullen beleggers minder geneigd zijn om op zoek te gaan naar rendement, hierdoor daalt de relatieve waarde van de EM-activaklasse. Zoals uit de grafiek blijkt, vielen eerdere perioden van stijgende VS-rentevoeten in het verleden vaak samen met perioden van netto-uitstroom van beleggingen in EM’s, waardoor de EM-valuta's en andere activa onder druk kwamen te staan. Kantekening hierbij is dat portefeuillestromen uit EM’s door meer factoren worden bepaald dan enkel de VS-rente. Bovendien zijn de portefeuillestromen naar EM’s na een sterke stijging eind 2020 (deels door de uitslag van de Amerikaanse presidentsverkiezingen) in de loop van 2021 al sterk afgenomen, wat de relatieve waardering van de EM-activaklasse heeft beïnvloed.

Vooruitblikkend verwachten wij dat de strengere mondiale financiële voorwaarden opnieuw tot volatiliteit zullen leiden en een netto negatief effect zullen hebben op de valuta- en activamarkten van de opkomende landen en daarmee op hun groei. Dit geldt vooral voor opkomende markten die al in een kwetsbare positie verkeren bijvoorbeeld door het hebben van hoge schulden gefinancierd in externe valuta of die landen die te kampen hebben met een hoge inflatie. Opkomende markten zullen te maken krijgen met hogere financieringskosten, terwijl de centrale banken van deze landen - vooral die van de meer risicovolle landen - zich gedwongen zullen zien hun binnenlandse beleidstarieven te verhogen om de valutadruk en de daarmee samenhangende inflatiedruk te beteugelen. Wat de meest kwetsbare opkomende economieën betreft, kan dit alles er zelfs toe leiden dat een groter aantal landen problemen krijgt om hun externe schuldverplichtingen na te komen.

Op basis van onze nieuwe Fed-visie hebben wij een aantal groeiprognoses voor de opkomende economieën naar beneden bijgesteld. Toch gaan wij in ons basisscenario voor 2022 nog uit van een aanhoudende boven trend groei in de ontwikkelde economieën door verdere normalisatie van activiteit in dienstensectoren en afnemende druk op internationale aanvoerlijnen. Deze groei betekent ook goede vooruitzichten voor de opkomende economieën. Ook zien wij nog ruimte voor inhaalgroei na de pandemie in veel opkomende economieën, die over het algemeen een achterstand hebben opgelopen op het gebied van vaccinatieprogramma's. Hoewel het bbp-niveau van de opkomende economieën het niveau van voor de pandemie al heeft overschreden, zal het bbp van de opkomende economieën eind 2021 nog ongeveer 4,5%-punten onder het niveau liggen dat vóór de pandemie werd verwacht. Al met al verwachten wij dat de groei in de opkomende economieën zal terugvallen van circa 6,5% in 2021 tot circa 4,5% in 2022. Een ander belangrijk neerwaarts risico vloeit voort uit de ontwikkelingen rondom Covid en recent Omicron en de mogelijke aanscherpingen van het beleid. Speciale aandacht voor China en enkele andere Aziatische landen is hier op zijn plaats aangezien zij met het zerotolerancebeleid ten aanzien van Covid-besmettingen verdere normalisatie in de dienstensector en internationale aanvoerlijnen opnieuw kunnen vertragen. (Arjen van Dijkhuizen)

5. Welke gevolgen heeft COP26 voor de economische vooruitzichten?

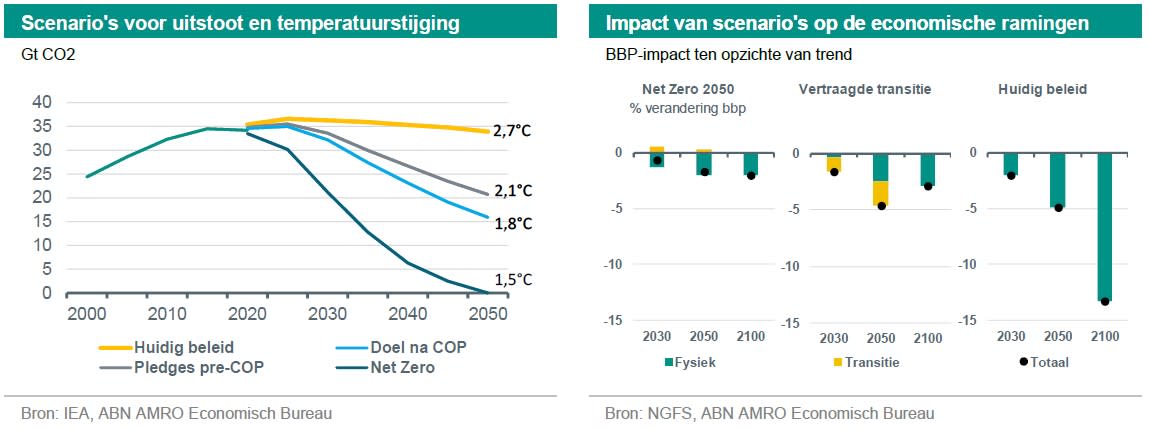

COP26 betekende nieuwe toezeggingen en doelstellingen van overheden ten aanzien van klimaatbeleid. Op basis daarvan zou de wereldwijde temperatuurstijging beperkt kunnen worden tot 1,8°C. Dit zijn echter nog geen ‘harde’ beleidsmaatregelen. Op basis van enkel de huidige beleidsmaatregelen wordt verwacht dat de opwarming van de aarde aan het einde van de eeuw op 2,7°C neerkomt. Het omzetten van de nieuwe toezeggingen in beleid zal dus cruciaal zijn om de opwarming te beperken. Om de economische effecten in kaart te brengen is het daarom nuttig zowel 1,8- als 2,7-graden-scenario's te beoordelen.

In het eerste scenario (1,8°C) overheersen de transitierisico’s, dit zijn de economische effecten voortkomend uit het beleid om emissies te verminderen. In het tweede scenario (2,7°C ) domineren de fysieke risico's, de economische effecten van de feitelijke klimaatverandering. Voor de COP van volgend jaar gaan overheden de ambities opnieuw herzien. In essentie betekent dit dat een Net-Zero-scenario waar de opwarming beperkt wordt tot 1,5°C nog steeds mogelijk is. Echter neemt de kans om dit te bereiken snel af. Bovendien lijkt ons dit niet meer het meest waarschijnlijke scenario. Een Net-Zero-scenario waarin sterk overheidsingrijpen en technologische vooruitgang aangenomen wordt, betekent een flink lagere economische impact in vergelijking tot de twee eerder genoemde scenario’s.

De rechtergrafiek hierboven toont de door de NGFS geraamde economische impact van de drie scenario's gedurende de komende decennia. In alle scenario’s zijn de economische effecten uitgesmeerd over vele jaren en hebben daardoor slechts een kleine impact binnen onze reguliere prognosehorizon van 2 jaar. Transitierisico’s met grotere impact komen mogelijk voort uit hogere koolstofprijzen en energiekosten, en mogelijk verhoogde onzekerheid in het geval van onduidelijkheid t.a.v. de transitie. De positieve economische impuls komt van investeringen om de overgang te vergemakkelijken. In het Net-Zero-scenario worden bijvoorbeeld de inkomsten uit koolstofbeprijzing volledig geherinvesteerd in de economie. Het negatieve effect van de klimaatverandering in de bovenstaande prognoses is voornamelijk verdisconteerd in een lagere productiviteit. Andere transmissiekanalen - zoals door noodweer, stijging van de zeespiegel en migratie - zijn nog niet meegenomen in de bovenstaande NGFS ramingen. Het is dus zeer waarschijnlijk dat fysieke risico's, vooral in de scenario's met hogere temperaturen, worden onderschat. (Nick Kounis)

In de onderstaande tabel geven wij een overzicht van onze verwachtingen voor de belangrijke thema’s die in 2022 het verdere herstel bepalen.