US Watch – Zijn importheffingen slechts het begin?

De media rapporteert de laatste tijd steeds frequenter over het 'Mar-a-Lago akkoord', een idee dat wordt geschetst in een nota van CEA-voorzitter Stephan Miran. Het akkoord maakt deel uit van een groots plan om de dollar te devalueren, vergelijkbaar met het 'Plaza Accord' uit 1985, dat de concurrentiekracht van de Amerikaanse industrie moet vergroten en de economie nieuw leven moet inblazen.

Binnen dit plan zijn importheffingen en defensiesteun strategische instrumenten in de onderhandelingen.

Verschillen in de conjunctuur en veranderingen in de configuratie van de wereldeconomie sinds 1985 maken een succesvolle herhaling van het 'Plaza Accord' van 1985 onwaarschijnlijk, maar het is niet duidelijk dat dat de regering Trump af zal schrikken.

Een verklaring van de intentie van de regering Trump en verschuivingen in de fiscale vooruitzichten, zowel in de VS als bij haar belangrijkste handelspartners, hebben de dollar al naar beneden gedrukt, maar niet genoeg om de onderliggende reden voor het akkoord te verminderen.

Het plan is inflatoir en drukt de groei.

In 1985 kwamen Amerikaanse functionarissen met G5-landen bijeen in het Plaza Hotel om te onderhandelen over een gecoördineerde interventie om de dollar te devalueren. De afgelopen weken is er veel aandacht geweest voor een zogenaamd 'Mar-a-Lago' akkoord, waarover onderhandeld zou worden in het resort van de president in Florida. Het akkoord maakt deel uit van een groots plan om de dollar te devalueren en de wereldorde en de handel radicaal te herordenen. Deze nieuwe kijk op handel richt zich op verstoringen die leiden tot onevenwichtigheden in de handel en wordt uiteengezet in het werk van bijvoorbeeld Pettis en Hogan (2024). Deze argumenten worden gebruikt in het stuk 'A user's guide to restructuring the global trading system' van Stephen Miran, voorzitter van de Council of Economic Advisors, waarin hij schetst wat volgens hem structurele problemen zijn waar de VS mee kampt, en een aantal beleidsmaatregelen uiteenzet die handel, geldstromen en defensie met elkaar verbinden om deze problemen te verlichten.

Het Mar-a-Lago akkoord kan daarom het beste in deze bredere context worden begrepen. Het uitgangspunt is dat de dollar overgewaardeerd is vanwege zijn status als reservevaluta, waardoor de internationale handel niet in evenwicht kan worden gebracht. Deze overwaardering zou de industrie van de VS hebben uitgehold. Tarieven worden gebruikt om de handel weer in evenwicht te brengen, meer investeringen naar de VS te halen en de industriële capaciteit weer op te bouwen. De dollar zal echter onvermijdelijk in waarde stijgen, waardoor veel van het werk ongedaan wordt gemaakt. De oplossing is een Mar-a-Lago akkoord, dat een afspiegeling is van het Plaza akkoord uit 1985, waarbij landen samenwerken om de dollar te verzwakken, terwijl de dollar zijn reservestatus behoudt. Het is onwaarschijnlijk dat landen hier vrijwillig aan meewerken, en een combinatie van ‘sticks and carrots’ zou hen moeten overhalen om akkoord te gaan. Landen zouden kunnen worden onderverdeeld in rode, gele en groene zones, een opvatting die ook wordt . Groene landen vallen binnen de invloedssfeer van de VS, kunnen afspraken maken over importheffingen, krijgen militaire steun, maar moeten met de VS samenwerken aan hun geo-economische doelen, waaronder het verzwakken van de dollar. Rode landen vallen duidelijk buiten de invloedssfeer en kunnen aanzienlijke tarieven verwachten. Gele landen kunnen een deal sluiten over sommige van deze aspecten.

Hieronder geven we een overzicht van en reflecteren we op deze nieuwe kijk op handel. We vatten samen hoe Mirans visie op de wereldeconomie door dit raamwerk wordt gevormd en in hoeverre de uitspraken die worden gedaan op feiten zijn gebaseerd, of op zijn minst op mainstream economie. Vervolgens richten we ons op het Mar-a-Lago akkoord, wat het zou inhouden, waar de uitdagingen liggen en hoe waarschijnlijk dit scenario is. Tot slot bespreken we hoe recente ontwikkelingen in het beleid over de hele wereld de noodzaak van het akkoord en de bijbehorende risico's kunnen beperken.

Mirans visie op de wereldeconomie

Het stuk van Miran is fundamenteel gebaseerd op een nieuwe visie op handel die in beleidskringen de ronde doet en die onder andere is uiteengezet in Pettis en Hogan (2024). De eerste pijler van de theorie stelt dat handel min of meer in evenwicht moet zijn, in ieder geval op landenniveau. Grote handelstekorten zijn het gevolg van overheidsbeleid, vooral in landen met een overschot, en dit beleid schaadt landen met een tekort. Tarieven moeten worden gebruikt om dit probleem aan te pakken. Deze visie is geen goede beschrijving van de wereld in 2025, of zelfs maar van het grootste deel van de moderne geschiedenis. Veel landen hebben gedurende langere perioden hoge handelstekorten gehad, of beter gezegd tekorten op de lopende rekening, zonder enig probleem, vooral als er geen overheidsbeleid was voor met name kapitaalstromen. Nu zijn er aanzienlijke kapitaalstromen en domineren particuliere stromen de officiële stromen. Kapitaalstromen als valutareserve zijn misschien een deel van het verhaal, maar zeker niet het hele verhaal. Een deel van de stijgende populariteit van deze theorie ligt wellicht in China, waar het overschot op de lopende rekening gedeeltelijk kan worden toegeschreven aan overheidsbesluiten in de context van beperkte kapitaalstromen.

Vanuit het Miran-perspectief is het belangrijkste argument het volgende. De dollar is overgewaardeerd vanwege zijn reservestatus. De VS wordt 'gedwongen' om een tekort te hebben omdat buitenlanders dollars als reserveactiva willen. Deze ideeën zijn verwant aan de wereldvisie van Triffin (1960), waarbij een reservevaluta het land dwingt om tekorten op de lopende rekening te hebben, tot het punt waarop het zoveel schulden heeft opgebouwd dat het zijn status verliest. Deze overwaardering schaadt het concurrentievermogen van de VS, wat schadelijk is voor de industrie. Concurrentievermogen kan worden hersteld door importheffingen en valutabeleid, of een combinatie daarvan. Heffingen spelen een dubbele rol als industrieel beleid en als hefboom in onderhandelingen over valutabeleid, waarbij Miran expliciet ook suggereert dat de defensieparaplu van de VS de nodige invloed kan geven.

Het uiteindelijke doel is om de dollar te devalueren met behoud van de status van reservevaluta. Geen gemakkelijke opgave, zeker gezien de opwaartse druk van de importheffingen op de dollar. De oplossing is het Mar-a-Lago akkoord; landen moeten hun dollars en kortlopende Treasuries verkopen en de looptijd van de resterende posities aanzienlijk verlengen. Dit beperkt de stijging van de langetermijnrentes en houdt de dollar in reserveboeken, waardoor de reservestatus voor de lange termijn wordt verstevigd. Om landen te overtuigen zich aan te sluiten, kunnen de heffingen die onlangs aan hen werden opgelegd, worden verlaagd of opgeheven en kunnen de landen die zich aansluiten rekenen op defensiesteun van de VS.

Miran erkent dat het moeilijk is om het voorstel uit te voeren. Valutabeleid als dit is in tientallen jaren niet op deze schaal geïmplementeerd. Hij schrijft: “Er is een pad waarlangs dit beleid kan worden geïmplementeerd zonder wezenlijke nadelige gevolgen, maar het is smal.” Of het pad slaagt, hangt grotendeels af van de vraag of landen uiteindelijk dit voorbeeld zullen volgen. Hij bespreekt niet wat er met de VS gebeurt als het plan mislukt, noch wat er gebeurt als landen vergeldingsmaatregelen nemen, zoals ze nu doen, noch wat er gebeurt als landen onder druk worden gezet om een Mar-a-Lago akkoord te ondertekenen, maar dat niet doen.

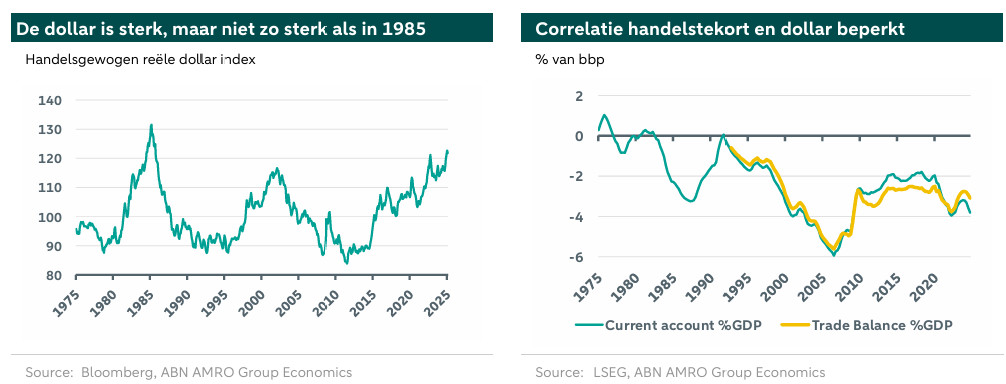

Is de dollar eigenlijk overgewaardeerd? Hij is waardevol, maar niet zo waardevol als in de jaren tachtig toen het Plaza-akkoord werd ondertekend, zie de grafiek hieronder. Als we corrigeren voor de arbeidskosten per eenheid om de impact op het concurrentievermogen te zien, dan is de waarde zelfs gedaald sinds de jaren 2000. De dollar heeft niet noodzakelijkerwijs zijn huidige waarde vanwege zijn reservestatus. De waarde van de dollar heeft de afgelopen decennia een grote bandbreedte gekend en zijn reservestatus is niet veranderd. Er zijn duidelijk andere factoren, zoals het overheidstekort in de VS en de grote particuliere vraag, die een rol spelen en waarbij het binnenlandse aanbod geen gelijke tred kan houden. Toch zou de waarde van de dollar waarschijnlijk lager zijn als hij niet de reservevaluta van de wereld was. De dollar heeft die rol vanwege de eigenschappen van de Amerikaanse economie; het is de grootste economie, het heeft een goede rechtsorde, respect voor instellingen, fatsoenlijk en voorspelbaar macrobeleid. Vanwege deze eigenschappen en het feit dat de VS de meest open en liquide kapitaalmarkten ter wereld heeft, houdt de rest van de wereld graag dollars aan, wat kapitaal aantrekt en de dollar omhoog stuwt. Als de dollar echt overgewaardeerd zou zijn ten opzichte van bijvoorbeeld de euro, zouden particuliere kapitaalstromen van de VS naar Europa kunnen gaan, maar de afgelopen decennia is dat niet gebeurd.

Is het hebben van een reservemunt kostbaar? Miran impliceert dat de rol van de dollar slecht is voor de VS, in tegenstelling tot het exorbitante voorrecht (‘exorbitant privilege’) dat er gewoonlijk aan wordt toegeschreven. De academische consensus lijkt te zijn dat de rol van de dollar een netto pluspunt is, hoewel niet exorbitant. De VS krijgen marginaal lagere rentes, worden beschermd tegen wisselkoersrisico's en ze kunnen de dollar gebruiken als geopolitiek drukmiddel via sancties. De industriële sector kan worden getroffen door de overwaardering, omdat de export minder concurrerend is, maar tegelijkertijd kunnen ze geïmporteerde onderdelen en halffabricaten goedkoper kopen. Huiseigenaren profiteren van lagere rentes en investeerders van lagere kapitaalkosten.

Is de lopende rekening uit balans? Er is geen reden waarom het saldo op de lopende rekening nul zou moeten zijn. Sommige landen zullen tekorten hebben om structurele redenen, zoals demografie, energiebronnen en de kracht van instellingen. Het IMF heeft een schatting op landniveau van wat het saldo op de lopende rekening zou moeten zijn, gebaseerd op dergelijke factoren, en schat het op een tekort van 2% voor de VS. Het tekort van de VS nadert de 4% van het bbp, wat aanzienlijk hoger is, maar dit wordt niet noodzakelijkerwijs veroorzaakt door de sterke dollar, zie de lage correlatie in onderstaande grafieken. Het kan directer worden gekoppeld aan de uitgaven van zowel de publieke als de private sector; het Amerikaanse begrotingstekort voor 2024 is meer dan 6% en de particuliere spaarquote is laag.

Is deïndustrialisatie überhaupt een probleem? Productie is belangrijk. Industriebeleid is lang beschouwd als inefficiënt vanuit een groeiperspectief. De laatste tijd wordt er steeds meer voor gepleit dat industriebeleid strategische sectoren ondersteunt, zoals defensie, halfgeleiders en andere belangrijke goederen, waarbij enige efficiëntie wordt opgeofferd voor soevereiniteit en autonomie. Miran waarschuwt inderdaad voor de risico's van afhankelijkheid van buitenlandse leveranciers, vooral uit China, voor kritieke producten zoals staal, aluminium, halfgeleiders en farmaceutische producten. De lijst met producten lijkt opvallend veel op de gerichte tarieven waarmee we de afgelopen maanden hebben zien dreigen en die zijn doorgevoerd. Er is ook een wijdverspreide opvatting dat banen in de industrie goede banen zijn. Dit is ook niet langer waar; de uurlonen voor werknemers in de industrie liggen lager dan in de rest van de privésector. De productiviteit in de dienstensector is over het algemeen hoger en dit is waar de VS veel waarde en soft power creëert.

Zullen importheffingen het handelstekort verminderen? Zelfs als de invoer wordt beperkt, zal het tekort op andere manieren toenemen. Importheffingen hebben de neiging om tot een sterkere dollar te leiden, wat de export vermindert. Importheffingen hebben ook de neiging tot vergelding te leiden, wat weer ten koste gaat van de export. In dat opzicht verschillen tarieven van een devaluatie. Devaluaties verkleinen de import en vergroten de export omdat je concurrerender bent, terwijl heffingen de import beperken maar ook de export verminderen door een waardestijging van de wisselkoers en vergeldingsmaatregelen. Dit brengt ons bij het Mar-a-Lago akkoord.

Het Mar-a-Lago akkoord

Net als het Plaza-akkoord in 1985 is het de bedoeling dat de VS samenkomt met zijn belangrijkste handelspartners en houders van dollarreserves om te onderhandelen over een gecoördineerde devaluatie van de dollar. In 1985 waren de belangrijkste spelers de VS, Frankrijk, Duitsland, Japan en het VK. Ze besloten tot een gecoördineerde interventie op de valutamarkten om de dollar in waarde te laten dalen ten opzichte van andere belangrijke valuta. De landen verkochten gezamenlijk dollars en kochten hun eigen valuta en stemden hun fiscaal beleid op elkaar af, wat leidde tot een waardevermindering van de dollar in de daaropvolgende jaren. Het handelstekort van de VS nam wel af, maar het leidde tot een lichte inflatiedruk. Voor Japan steeg de yen aanzienlijk, wat leidde tot een periode van economische uitdagingen, waaronder bubbels van activa en uiteindelijk een recessie in de jaren 1990. Andere landen zoals Duitsland zagen hun valuta ook in waarde stijgen, wat invloed had op het concurrentievermogen, maar hielp om de inflatiedruk te beteugelen.

Miran ziet de euro, renminbi en in mindere mate de yen als de belangrijkste valuta in de huidige omgeving, maar erkent dat vooral Europa en China waarschijnlijk niet zullen instemmen met een soortgelijk akkoord. Zowel de eurozone als China zijn niet in een positie om hun concurrentievermogen actief te verminderen. Miran stelt een multilaterale aanpak voor waarbij deze landen kunnen worden overgehaald om een dergelijk akkoord te ondertekenen in ruil voor een verlaging van de tarieven, die de regering-Trump momenteel is aan het invoeren, en defensiesteun, die de regering-Trump momenteel is aan het intrekken. Om de stijgende rente te bepereken, zouden landen hun dollars en kortlopende Treasuries moeten verkopen en de looptijd van de resterende reserves aanzienlijk moeten verlengen, idealiter met 'eeuwobligaties'.

Als alternatief stelt Miran een unilaterale aanpak voor, die buitenlandse reservebeheerders zou kunnen dwingen hun bezit te verminderen door een gebruikersvergoeding op te leggen voor buitenlandse officiële aanhoudingen van Amerikaans schatkistpapier. Een andere mogelijkheid is dat de Amerikaanse overheid de omvang van haar wisselkoersstabilisatiefonds vergroot en buitenlandse schuld koopt, haar goudreserves verkoopt en buitenlandse schuld koopt, of dat de Fed wordt gevraagd dollars bij te drukken om buitenlandse schuld te kopen. Hij spreekt zelfs over de inflatoire gevolgen van vooral die laatste optie.

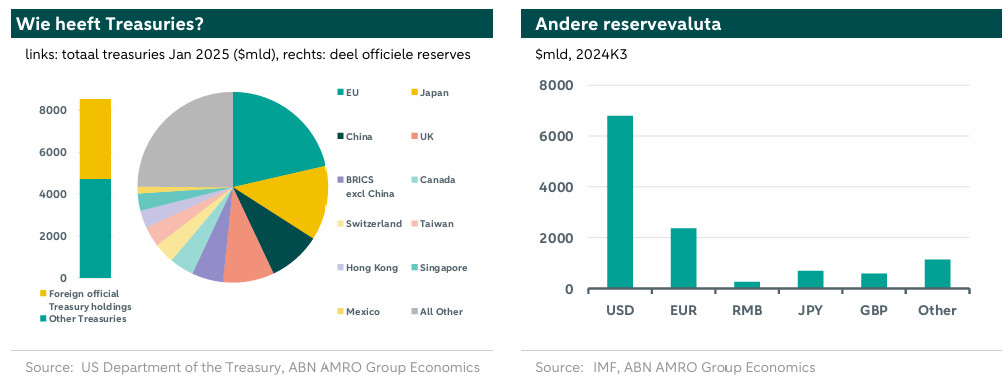

Wie zijn de waarschijnlijke partijen in het in Mar-a-Lago akkoord? Het zal moeilijk zijn om het plaza-akkoord veertig jaar later opnieuw te sluiten. De wereld van kapitaal- en handelsstromen ziet er nu opmerkelijk anders uit. Destijds namen de G5-landen die deelnamen aan het Plaza-akkoord een aanzienlijk deel van de handel en het kapitaal voor hun rekening, maar dat is nu niet meer het geval. Reserves zijn veel meer gespreid, de totale FX-stromen zijn veel groter en er is een veel grotere rol weggelegd voor geld uit de particuliere sector. De grafiek hieronder geeft een overzicht van de huidige verdeling van Treasuries. Miran noemt expliciet de belangrijkste alternatieve valuta's, de euro en de renminbi, maar in termen van buitenlandse reserves zouden die weinig invloed kunnen hebben. China's bezit kan enigszins zijn doordat sommige activa zijn verplaatst naar effectenbewaarinstellingen in bijvoorbeeld België en Luxemburg, waardoor het EU-bezit wellicht overschat is. Het grootste deel van de resterende reserves is in handen van andere landen in Zuidoost-Azië, vooral Japan, met ook een prominente rol voor het VK en Zwitserland. In termen van handelsbalans, het uiteindelijke doel, zijn de belangrijkste tegenpartijen China, Duitsland, Mexico en Vietnam.

Heeft de VS genoeg invloed voor een multilaterale overeenkomst? Het lijkt steeds onwaarschijnlijker. De VS zouden landen onder druk zetten door een combinatie van importheffingen en defensiesteun/terugtrekking. Laten we met dat laatste beginnen. De afgelopen maand hebben de VS aanzienlijk aan geloofwaardigheid ingeboet wat betreft hun bereidheid om überhaupt defensiesteun te verlenen, zoals door het intrekken van hun steun aan Oekraïne en hun dreigement om uit de NAVO te stappen. Europa is zich duidelijk aan het positioneren om niet langer afhankelijk te zijn van de VS, maar dit zal tijd kosten. China zal nooit onder de defensieparaplu van de VS vallen. Andere handelspartners of reservehouders, zoals Mexico, hebben momenteel geen defensiealliantie of zullen waarschijnlijk niet veel vertrouwen hebben in een dergelijke verbintenis. Tarieven hebben waarschijnlijk ook wat van hun oorspronkelijke kracht verloren. De geloofwaardigheid van de Amerikaanse onderhandelingen heeft een flinke deuk opgelopen. Het feit dat Trump de USMCA heeft verloochend, zal landen twee keer doen nadenken om een deal met de VS te sluiten. Bovendien heeft Trump ze gebruikt om veel verschillende doelstellingen te behalen, en er is uitstel en annulering geweest. Na 2 april zal de reikwijdte van de importheffingen waarschijnlijk zo groot zijn dat de schade voor de VS even groot of groter is dan voor bijna alle handelspartners, waardoor hun invloed verder afneemt.

Is unilaterale actie dan waarschijnlijk? Gezien het bovenstaande is het waarschijnlijker dat unilateraal beleid uitvoerbaar is, hoewel het waarschijnlijk te gedurfd is, zelfs voor deze regering. Men zou de swap van treasuries naar eeuwobligaties kunnen afdwingen, maar dat zou waarschijnlijk worden gekenmerkt als wanbetaling, met ratingverlagingen als gevolg. Het Exchange Stabilisation Fund is in zijn huidige staat veel te klein om iets te doen, en een onafhankelijke Fed zal zeker niet meegaan. De VS heeft 's werelds grootste goudreserve, maar heeft deze officieel gewaardeerd op slechts $42 per ounce sinds 1973. Bij gebruik van de huidige waarde zou de waarde van de reserves stijgen tot meer dan driekwart biljoen dollar. Het herwaarderen van de goudreserves is ook genoemd in de context van het Sovereign Wealth Fund (SWF) dat Trump heeft laten oprichten, maar de rol daarvan in een Mar-a-Lago akkoord is niet gespecificeerd. Toch zou dit SWF ook kunnen worden gebruikt om op grote schaal buitenlandse schulden op te kopen, hoewel Trump heeft voorgesteld om te investeren in binnen de VS. Over het geheel genomen zal een eenzijdige actie zeker helpen om de dollar te devalueren, maar hoogstwaarschijnlijk voornamelijk op indirecte manieren, door schade aan de reputatie van de dollar.

Zal de dollar zijn reservestatus behouden? Zoals hierboven vermeld, heeft de Amerikaanse dollar zijn reservestatus om verschillende redenen. De huidige ontwikkelingen leiden tot de erosie van een aantal daarvan, en zelfs slechts een poging tot een Mar-a-Lago akkoord zou die status verder onder druk zetten. Tegelijkertijd heeft de VS nog steeds de diepste en meest open liquide kapitaalmarkten ter wereld en er lijkt geen echt alternatief te zijn, zie de grafiek rechtsonder. Schuld in euro's staat op de tweede plaats, maar een gebrek aan een geïntegreerde kapitaalmarkt en euro-obligaties maakt dit op korte termijn een moeizaam alternatief. De BRICS-landen hebben regelmatig het idee geopperd om samen te werken aan een gezamenlijke reservemunt, maar zonder noemenswaardige vooruitgang. De speciale trekkingsrechten (SDR) van het IMF hebben enkele theoretische voordelen, maar er zijn nog veel praktische uitdagingen. Al tientallen jaren wordt voorspeld dat de dollar op zijn retour zal zijn en de VS heeft al eerder misbruik gemaakt van dit privilege. Het cumulatieve voordeel dat in de loop van decennia is opgebouwd, is echt moeilijk ongedaan te maken en zal waarschijnlijk niet op korte termijn verloren gaan.

Wat gebeurt er met de economie als de devaluatie werkt? Ten tijde van het Plaza Akkoord was de economie nog herstellende van de recessie aan het begin van de jaren '80 en de groei was sterk. De Fed mikte nog niet op 2%, maar met 3,5% j/j lag de PCE-inflatie ver onder het gemiddelde percentage tussen 1960-1990. Bovendien bedroeg het werkloosheidscijfer meer dan 7% en daalde het in de daaropvolgende jaren naar 5%, wat volgens academisch onderzoek op zijn minst gedeeltelijk kan worden toegeschreven aan het akkoord. De uitgangspositie van de economie beperkte het inflatoire effect, hoewel het nog steeds enigszins toenam. De huidige situatie is anders, met een lage werkloosheid van 4,1% en een inflatie die al boven de doelstelling ligt. Als de handelsbalans verbetert wanneer de economie op volle capaciteit draait, worden componenten van de binnenlandse vraag (huishoudelijke consumptie en bedrijfsinvesteringen) verdrongen. De depreciatie verhoogt de kosten van geïmporteerde goederen en diensten, wat verder bijdraagt aan de inflatie. Voor consumenten betekent dit hogere prijzen voor geïmporteerde goederen en mogelijk verminderde koopkracht. Binnenlandse producenten zullen waarschijnlijk ook hun prijzen verhogen, omdat ze beschermd worden door heffingen tegen concurrentie van buitenaf. Mogelijk moet de Fed ingrijpen door het monetaire beleid aan te scherpen om de inflatie te beteugelen en de munt te stabiliseren. De balans tussen het stimuleren van de groei en het beheersen van de inflatie wordt in dergelijke omstandigheden een delicate uitdaging.

Wat zegt de economische theorie over hoe een regering tegelijkertijd het handelstekort kan verminderen en de dollar in waarde kan laten dalen? De standaardaanpak zou fiscale verkrapping zijn: bezuinigen op de uitgaven en op verantwoorde wijze de belastingen verhogen. Als de binnenlandse vraag naar goederen afneemt, daalt de import. Hogere belastingen kunnen een hogere spaarquote stimuleren, waardoor er minder buitenlands kapitaal nodig is om investeringen te financieren, wat het tekort op de lopende rekening verbetert. Een lagere vraag zal waarschijnlijk ook leiden tot een lagere inflatie, waardoor de Fed-rente kan dalen en de dollar in waarde daalt. Dit verbetert de concurrentiepositie van Amerikaanse exporteurs, waardoor de export een impuls krijgt en het tekort op de lopende rekening verder afneemt.

Een samenloop van omstandigheden

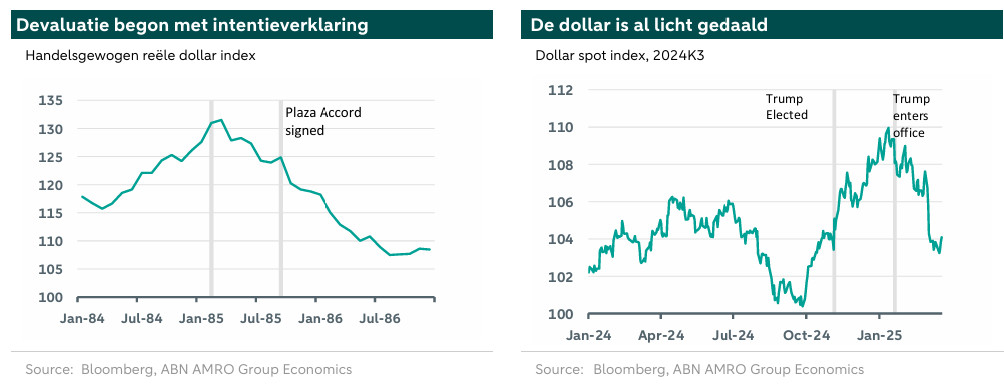

Het Plaza-akkoord was succesvol in het verlagen van de waarde van de dollar. Twee aspecten hiervan zijn het vermelden waard. Het eerste is dat de dollar al begon te depreciëren lang voordat het Plaza-akkoord daadwerkelijk werd ondertekend. Deze koers begon toen de nieuwe Treasury Secretary Brown aantrad, van wie bekend was dat het een beleidsdoel was om de dollar expliciet te verzwakken. Marktverwachtingen spelen een belangrijke rol en kunnen veel doen, zelfs zonder formeel beleid. Denk aan Draghi's beroemde 'Whatever it takes'-speech. We zien de verandering in de richting van de dollar tussen de verkiezingen en de periode na zijn inauguratie, toen er meer over devaluatie van de dollar werd gesproken.

Ten tweede was het Plaza-akkoord succesvol omdat het een gecoördineerde inspanning was, niet alleen wat betreft het kopen en verkopen van buitenlandse reserves, maar ook wat betreft het beleid. Je kunt reserves verplaatsen, maar de algehele economische cycli moeten zodanig op elkaar zijn afgestemd dat de evenwichtswisselkoers dicht bij de beoogde wisselkoers ligt. Wat leren deze lessen ons over de huidige situatie?

Op het cyclische front ziet het ernaar uit dat de Amerikaanse economie aanzienlijk zal verzwakken, wat voor een groot deel is toe te schrijven aan het beleid van Trump. De angst voor een recessie neemt toe vanwege de tarieven. Dit heeft over het algemeen geleid tot een daling van de langetermijnrente, ondanks de opwaartse inflatierisico's van de tarieven. Bovendien denkt de regering dat DOGE en tariefinkomsten zouden leiden tot een verlaging van het overheidstekort, maar belastingverlagingen zouden dat meer dan teniet kunnen doen.

Ondertussen staat Europa in de fiscale expansiemodus, waarbij ze vooral hun defensie-uitgaven verhogen om het gat op te vullen dat de VS achterlaat. China heeft de fiscale steun opgevoerd om het hoofd te bieden aan zowel binnenlandse tegenwind als importheffingen. Dit leidde onlangs tot hogere obligatierentes en een lichte waardestijging van hun valuta ten opzichte van de dollar. De beweging die we tot nu toe hebben gezien, is echter niets vergeleken met de depreciatie die we zagen na het Plaza Akkoord.

Hoewel de tarieven op korte termijn kunnen leiden tot een sterkere dollar, zal dit, als Trump de tarieven permanent handhaaft, waarschijnlijk leiden tot structureel lagere groei, en is de evenwichtswaarde van de dollar op langere termijn waarschijnlijk lager dan hij anders zou zijn geweest. De structurele uitholling van instituties, en het feit dat de VS zijn dominante positie op het wereldtoneel verzaakt, verzwakt de reservepositie van de dollar. Op de korte termijn is de dollar waarschijnlijk veilig bij gebrek aan alternatieven, maar op de middellange termijn zal de druk toenemen om een einde te maken aan zijn dominante positie en daarmee ook aan een deel van zijn waarde.

Wat betekent dit voor de rest van de beleidsvooruitzichten? Het opnieuw opbouwen van de handel en het nieuw leven inblazen van de verwerkende industrie is duidelijk een beleidsdoel van de Trump-regering. Industrieel beleid, in het bijzonder tarieven, zal daar een groot deel van blijven uitmaken. De dollar zou aanzienlijk meer moeten depreciëren om de reden voor een Mar-a-Lago akkoord weg te nemen, dus ondanks de kleine kans op succes, zullen ze het misschien toch proberen, met alle nadelige geopolitieke gevolgen van dien. Empirische analyse van deze nieuwe kijk op handel is beperkt en het bewijs dat er is, ondersteunt de hypothesen niet of nauwelijks. Op de korte termijn zou het totale pakket echter inflatoir zijn en de groei verminderen.