Transactie Trends - De prijs van een energiecrisis voor huishoudens

Hoewel extreme gasprijsstijgingen alweer 2 jaar geleden zijn, ligt de energiecrisis van 2021-2023 nog vers in het geheugen. Hoe hebben de energielasten van huishoudens zich gedurende en na de energiecrisis ontwikkeld? Het is algemeen bekend dat niet iedereen op hetzelfde moment de impact van hogere energieprijzen voelde, maar waar staan we nu, twee jaar later?

Inzicht in de ontwikkeling van de energielasten van huishoudens ontbrak tot dusverre.

In 2024 ligt de mediane energielaststijging van huishoudens 24% boven het gemiddelde van 2017-18.

Deze stijging komt vooral door de energiecrisis; steun en vaste contracten beperkten aanvankelijk de stijging.

Tijdens de energiecrisis namen de verschillen tussen huishoudens toe; nu vaste contracten aflopen, nemen ze af.

Huurders ervaren een grotere stijging van de energielasten (28%) dan woningeigenaren (21%).

Het is tijd om de balans op te maken

We volgen de ontwikkeling van de energielasten van 2017 tot en met 2024 op basis van geanonimiseerde en geaggregeerde transactiedata. De energielasten omvatten de totale jaarlijkse uitgaven van huishoudens aan de energierekening*.

Bij de ontwikkeling van de energielasten spelen zowel prijs- als verbruikseffecten een rol. Terwijl een hogere prijs de energielasten opdrijft, leidt minder verbruik tot lagere energielasten. Het is boeiend om de gecombineerde impact van deze twee effecten te observeren. Hierdoor krijgen we namelijk een compleet beeld van de impact van de energiecrisis op de jaarlijkse energielasten van huishoudens.

Uit onze analyse blijkt dat de energielasten 24% hoger liggen in vergelijking tot 2017-18. De stijging vond vooral plaats tijdens de energiecrisis, ondanks de overheidssteun die een deel van de pijn wegnam.

Daarnaast werden de kostenstijgingen aanvankelijk beperkt doordat vaste contracten de standaard zijn op de energiemarkt. Consequentie was wel dat de verschillen in energielasten tussen huishoudens met aflopend vast contract en huishoudens met een doorlopend vast contract tijdens de energiecrisis sterk toenamen. Nu de meeste vaste contracten zijn doorgerold, zijn deze verschillen ook weer wat afgenomen.

In onze analyse maken we ook een onderscheid tussen huurders en woningeigenaren. We zien dat de mediane ontwikkeling van de energielasten van huurders een sterkere stijging heeft gekend dan die van huiseigenaren.

*Voor een gemiddeld huishouden vormen deze energielasten ongeveer 10% van de totale vaste lasten, met een iets hoger percentage voor mensen met een uitkering of pensioen.

Energielasten sinds de energiecrisis 24% hoger

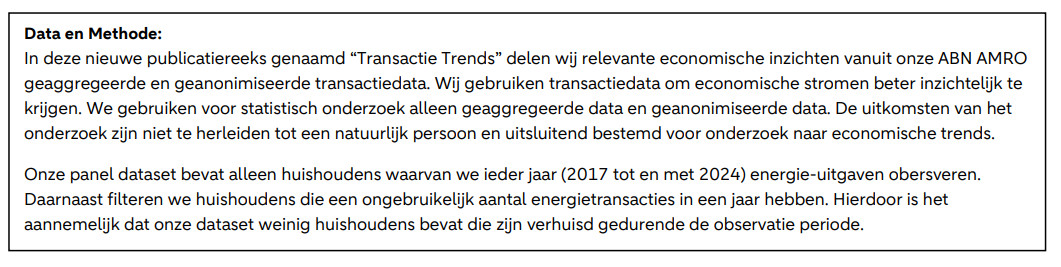

Allereerst bekijken we de ontwikkeling van de energielasten van huishoudens voor, tijdens en na de energiecrisis. In 2024 liggen de energielasten voor het mediane huishouden ongeveer 24% hoger dan het gemiddelde van 2017 en 2018, dat we in onze analyse als basis nemen. Deze stijging is geconcentreerd in 2023 en 2024 terwijl in de eerdere jaren de energielasten vrij constant zijn. Tijdens de energiecrisis kenden de energielasten flinke schommelingen. In 2022 zorgde de uitkering van de energiecompensatie in november en december aan elk huishouden in Nederland voor een daling van de energielasten van 380 euro. De index voor de energielasten van het mediane huishouden daalde hierdoor in 2022 met ongeveer 19%. Waar de energiegroothandelsprijzen tot recordhoogte stegen, daalden de energielasten voor de meeste huishoudens dus juist (zie linker figuur hieronder). Naast de steunmaatregelen van de overheid zal ook meespelen dat huishoudens uit schrik voor de energiecrisis en solidariteit met Oekraïne hun energieverbruik aanpasten.

Door vaste contracten en overheidssteun raakten de energieprijsstijgingen huishoudens pas later. In 2023 zien we dat steeds meer huishoudens blootgesteld werden aan hogere prijzen waardoor de mediane energielasten toenamen. Deze stijging zette door in 2024. Uiteindelijk was in 2024 de mediane stijging 24% ten opzichte van 2017-2018.

Om gevoel te krijgen voor de grootte van deze stijging van 24% maken we een vergelijking met de ontwikkeling van de consumenteninflatie (CPI, exclusief energie). We maken wel de kanttekening dat de CPI exclusief energie enkel prijsveranderingen vat, terwijl bij de energielasten zowel prijs- als gedragsveranderingen (minder verbruik) worden meegenomen. Hoewel zij een ander verloop hebben komen de indices van de mediane energielasten en de ontwikkeling van het prijspeil nagenoeg gelijk uit in 2024. Waar het prijspeil vrij gelijkmatig toeneemt over de jaren vertoont de ontwikkeling van de energielasten grote schommelingen.

Als we vooruitkijken dan lijkt een sterke daling van de energielasten voor huishoudens onwaarschijnlijk.voor de gasprijs wijzen op slechts een kleine daling in 2025 en 2026. In historisch perspectief blijven energieprijzen dus op een hoog niveau. Een daling van de energielasten van huishoudens zal dus vanuit besparingen op het energieverbruik moeten komen.

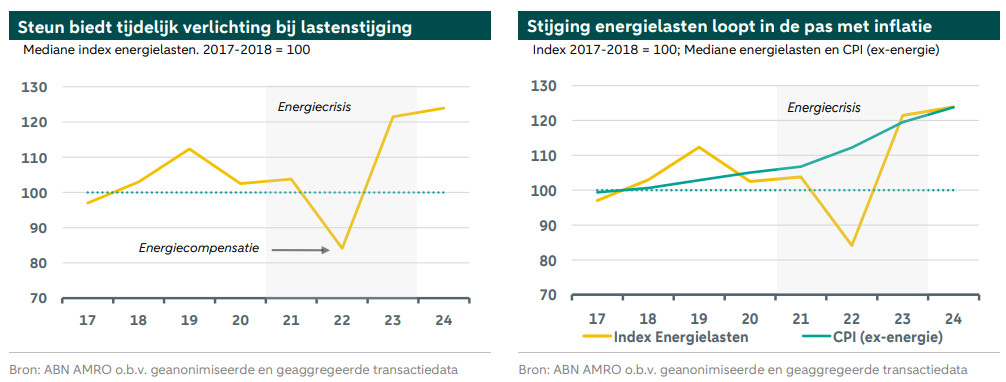

Verschillen tussen huishoudens namen tijdens de energiecrisis toe

Vaste contracten zorgden er ook voor dat de verschillen tussen huishoudens tijdens de energiecrisis sterk opliepen en in een latere fase weer afnamen. In de linker figuur hieronder zien we naast de mediane ontwikkeling van de energielasten (gele lijn) nu ook de 90ste en 10e percentielen. In het groene vlak wordt zo de spreiding tussen huishoudens geïllustreerd. Hoe kan dit het beste geïnterpreteerd worden? 80 procent van de huishoudens in onze dataset kende een ontwikkeling van de energielasten binnen het groene vlak. We zien dat tijdens de energiecrisis de afstand tussen de 90ste en de 10e percentielen sterk toenemen. Dit betekent dat de verschillen tussen de ontwikkeling van de energielasten van huishoudens sterk toenemen. De stijging van de energielasten liet initieel dus even op zicht wachten maar al vanaf het begin van de energiecrisis liepen de verschillen tussen huishoudens op.

In 2024 zien we aan de kleinere afstand tussen het 10e en het 90ste percentiel dat de spreiding tussen huishoudens weer afneemt. Hier zijn twee oorzaken voor. Ten eerste werden tijdens de energiecrisis minder vaste contracten afgesloten en meer contracten met variabele prijzen, zodat meer huishoudens konden profiteren van de energieprijsdalingen toen de prijspiek eenmaal voorbij was. Ten tweede werd het aandeel huishoudens met vaste (lage) prijzen van voor de energiecrisis steeds kleiner waardoor de spreiding aan de onderkant van de distributie afneemt. Dit betekent dat de huishoudens die eerst nog profiteerden van lage energieprijzen nu ook meer aan energielasten betaalden. Het resultaat van deze twee effecten is dat de spreiding tussen huishoudens in 2024 weer licht afneemt.

Energielasten van huurders sterker gestegen dan van woningeigenaren

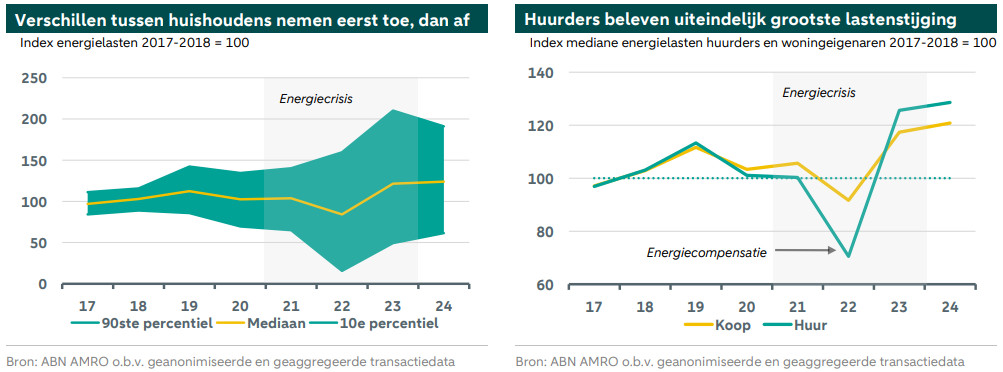

Tijdens de energiecrisis werd het onderscheid tussen huiseigenaren en huurders vaak gemaakt. Deze twee groepen hebben namelijk niet dezelfde opties om op een prijsverandering te reageren. Verbruik kan immers worden verminderd door gedragsaanpassingen, maar ook door verduurzaming van de woning. Iemand die in een huurhuis woont kan vaak alleen het gedrag aanpassen, terwijl een huiseigenaar ook de mogelijkheid heeft om energiebesparende investeringen te doen. Als we onze dataset onderverdelen in huurders en woningeigenaren dan observeren we inderdaad verschillen in de mediane ontwikkeling van de energielasten. Huurders hebben over het algemeen een lagere energierekening dan woningeigenaren. Ter illustratie; de energierekening van de mediane huurder is ruim 30% lager. Dit verschil zorgt ervoor dat huurders in 2022 een grotere daling van hun energielasten ervaarden, omdat de €380 energiecompensatie voor beide groepen gelijk was.

De energielastenindex van huurders ligt uiteindelijk hoger dan die van woningeigenaren. In 2024 heeft de mediane huurder een stijging van 28% in energielasten ten opzichte van de basisjaren 2017-18, vergeleken met een mediane stijging van 21% voor woningeigenaren. Om gevoel te krijgen voor deze twee percentages maken we wederom de vergelijking met de ontwikkeling van de index voor consumenteninflatie exclusief energie. We zien dat de stijging van de energielasten van huurders ongeveer 5% hoger uitkomt dan de inflatie. Bij woningeigenaren ligt de stijging er ongeveer 3% onder, een aanzienlijk verschil.

Veranderingen in de energielasten kunnen ook voortkomen uit veranderende omstandigheden, zoals meer thuiswerken, wat doorgaans leidt tot een hoger energieverbruik, of gezinsuitbreiding, dat eveneens hogere energielasten oplevert, terwijl kinderen die uit huis gaan voor een lager verbruik zorgen. Onze dataset biedt geen definitieve verklaring voor het verschil tussen huurders en woningeigenaren. Het lijkt aannemelijk dat beide groepen gemiddeld vergelijkbare levensgebeurtenissen ervaren. Het verschil komt waarschijnlijk door de mogelijkheden voor gedragsaanpassing en verduurzaming. Woningeigenaren verbruiken gemiddeld meer energie en hebben daarom een hogere energierekening. Dit biedt meer mogelijkheden tot besparen met gedragsverandering. Ook hebben woningeigenaren meer mogelijkheden om energiebesparende maatregelen te nemen. Zij zijn minder afhankelijk van de medewerking van de verhuurder en hebben gemiddeld genomen ook meer financiële armslag.