SustainaWeekly - Hoe kan het klimaatbeleid de economische groei beïnvloeden?

In deze editie van de SustainaWeekly gaan we eerst in op de potentiële impact die klimaatbeleid kan hebben op economische groei. We laten zien dat de omvang van een dergelijke impact wordt bepaald door de balans tussen de snelheid en strengheid van het klimaatbeleid en het vermogen van de private sector om zich aan te passen. Als het beleid en het aanpassingstempo synchroon lopen, dan zal de impact op de economische groei beperkt zijn. Maar dit is niet altijd het geval. Daarom onderzoeken we de impact die ETS en klimaatregulering op de huizenmarkt kunnen hebben op economische groei. Tot slot bespreken we onze vooruitzichten voor de vraag naar en de prijsdynamiek van kritieke metalen die nodig zijn voor de energietransitie.

Jaap Teerhuis

Senior Fixed Income Strategist

Economie thema: Klimaatbeleid kan negatieve gevolgen hebben voor de economische groei als er een onevenwicht is tussen de snelheid/strengheid van dergelijk beleid en het vermogen van de particuliere sector om zich aan te passen. In deze analyse gaan we in op twee voorbeelden. Eerst bekijken we hoe emissieplafonds onder het ETS de groei kunnen beperken als de private sector zich niet kan aanpassen naarmate het beleid strenger wordt. Vervolgens laten we zien dat strengere klimaatregulering op de huizenmarkt kan leiden tot een negatief effect op de financiën van huishoudens en/of een daling van de huizenprijzen voor armere energielabels.

Sector thema: De energietransitie is metaalintensief en veel metalen spelen een belangrijke rol in een duurzame toekomst. Daarom blijven de vooruitzichten voor de vraag naar de meeste van deze metalen gunstig. Vanuit een geaggregeerd prijsperspectief verwachten we echter niet dat de prijzen de piekniveaus van 2022 zullen bereiken. Deze trend zal grotendeels afhankelijk blijven van de economische omstandigheden in China en de vooruitzichten voor de wereldeconomie.

ESG in cijfers: In een vast onderdeel van onze Weekly presenteren we enkele grafieken met de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

Hoe zou het klimaatbeleid de economische groei kunnen beïnvloeden?

We schetsen een kader voor de manier waarop klimaatbeleid van invloed kan zijn op economische groei en geven twee concrete voorbeelden van dergelijke overgangsschokken, waarbij we ons richten op de regelgevingskant in plaats van op de koolstofprijsstelling

In grote lijnen wordt de economische impact bepaald door de balans tussen de snelheid en strengheid van het klimaatbeleid en het vermogen van de private sector om zich aan te passen

Als de private sector in staat is zich aan te passen in hetzelfde of snellere tempo dan het beleid, zullen de economische effecten beperkt of zelfs positief zijn; de negatieve economische effecten treden op als de private sector hier niet toe in staat is

De rechten onder het ETS zullen de komende jaren in een hoger tempo worden verlaagd. Als de particuliere sector niet in staat is om dit aanpassingstempo te evenaren, zal de productie in de sectoren dalen om het restant in te halen

Strengere regelgeving op de huizenmarkt kan leiden tot een daling van de huizenprijzen voor slechtere energielabels en/of een negatief effect hebben op de financiën van huishoudens, wat beide van invloed kan zijn op de consumptie

De economische effecten van klimaatverandering worden onderverdeeld in transitieschokken (de impact van beleidsmaatregelen om de uitstoot te verminderen) en fysieke schokken (de impact van de opwarming van de aarde en acute weersomstandigheden). Als het gaat om transitieschokken, richten economen zich meestal op de impact van hogere koolstofprijzen, die bedoeld zijn om de stimulans om de uitstoot te verminderen te vergroten en inkomsten te genereren die kunnen worden gerecycled naar klimaatdoelstellingen, maar die ook de koopkracht van huishoudens en de bedrijfswinsten kunnen drukken. Maar als de inkomsten worden teruggesluisd naar huishoudens via overdrachten of belastingverlagingen, kan de klap worden opgevangen, terwijl de economische groei kan worden gestimuleerd als de inkomsten worden gebruikt voor investeringsuitgaven van de overheid. Koolstofprijzen zijn echter niet het enige instrument - en misschien niet eens het belangrijkste - als het gaat om klimaatbeleid wereldwijd. Volgens de Wereldbank () is slechts ongeveer 23% van de emissies onderworpen aan een koolstofprijs, terwijl de effectieve prijs meestal vrij laag is.

Bovendien werken de meeste koolstofprijsmechanismen via emissiehandelssystemen (ETS - goed voor 69% van de koolstofinkomsten) in plaats van koolstofbelastingen. Een ETS werkt over het algemeen door het aanbod van emissierechten te beperken en daardoor emissies te maximeren, terwijl de prijs wordt gevormd door het evenwicht tussen vraag en aanbod. Dus zelfs hier speelt regulering een minstens even belangrijke rol als het prijssignaal. In deze analyse schetsen we een kader van hoe klimaatbeleid van invloed kan zijn op economische groei, en geven we twee concrete voorbeelden van dergelijke transitieschokken, waarbij we ons richten op de regelgevingskant in plaats van op het effect van een hogere koolstofprijs (die we in het verleden uitgebreid hebben behandeld).

Klimaatbeleid en economische groei

In grote lijnen wordt de economische impact bepaald door de balans tussen de snelheid en strengheid van het klimaatbeleid en het vermogen van de particuliere sector om zich aan te passen. Die snelheid zal afhangen van de evolutie van de technologie, de beschikbaarheid en de prijs van kapitaalgoederen en het aanbod van geschoolde arbeidskrachten. Er is ook de kwestie van koolstoflekkage, waarbij bedrijven het winstgevender vinden om producten met een hoge uitstoot te importeren uit economieën waar de regelgeving minder streng is. Als het beleid en het aanpassingstempo synchroon lopen, zal de impact op de economische groei beperkt zijn. De impact op de economische groei kan zelfs positief zijn door hogere investeringen en innovatie, die de productiviteit kunnen stimuleren. Maar als de snelheid en strengheid van het klimaatbeleid het aanpassingsvermogen van de privésector overtreffen, zal er zeer waarschijnlijk een negatieve impact zijn op de economische groei in de economie waar de regelgeving wordt toegepast. Er zijn verschillende kanalen die de economie negatief kunnen beïnvloeden, afhankelijk van de precieze regelgeving en de aard van de betrokken sector. Deze omvatten:

Als de emissies die verband houden met een bepaalde activiteit niet (snel genoeg) kunnen worden gereduceerd, kan de emissiereductie alleen komen van het beëindigen of verminderen van de activiteit.

De waarde van bepaalde fysieke activa kan dalen als de regelgeving ze onbruikbaar maakt - of op zijn minst hoge kosten met zich meebrengt om ze conform te maken. Dit kan nog erger worden als er een tekort is aan arbeidskrachten of materialen om de nodige aanpassingen uit te voeren.

Kosten in verband met regelgeving die aan huishoudens wordt opgelegd, kunnen hun uitgaven op andere gebieden verminderen.

Grote kapitaaluitgaven die nodig zijn om emissies te verminderen, kunnen de winstgevendheid en kapitaaluitgaven op andere gebieden verminderen

Onzekerheid over (toekomstig) beleid en de mogelijke effecten (1-4) kunnen leiden tot voorzorgsmaatregelen, zoals snijden in de kapitaaluitgaven door bedrijven of de uitgaven door huishoudens.

De kredietvoorwaarden kunnen strenger worden, waardoor de vraag nog meer wordt afgeremd. Bedreigingen voor de economie en een dalende waarde van fysieke activa zouden leiden tot strengere financiële en bancaire kredietvoorwaarden, wat leidt tot financiële versnellingseffecten.

Om deze transmissiekanalen concreter te maken, is het de moeite waard om naar een paar voorbeelden te kijken. Hieronder bekijken we eerst hoe emissieplafonds onder het ETS de groei kunnen beperken als de private sector zich niet kan aanpassen naarmate het beleid strenger wordt. Daarna bekijken we hoe regulering de vastgoedmarkt zou kunnen beïnvloeden.

Transitieschokken en het ETS

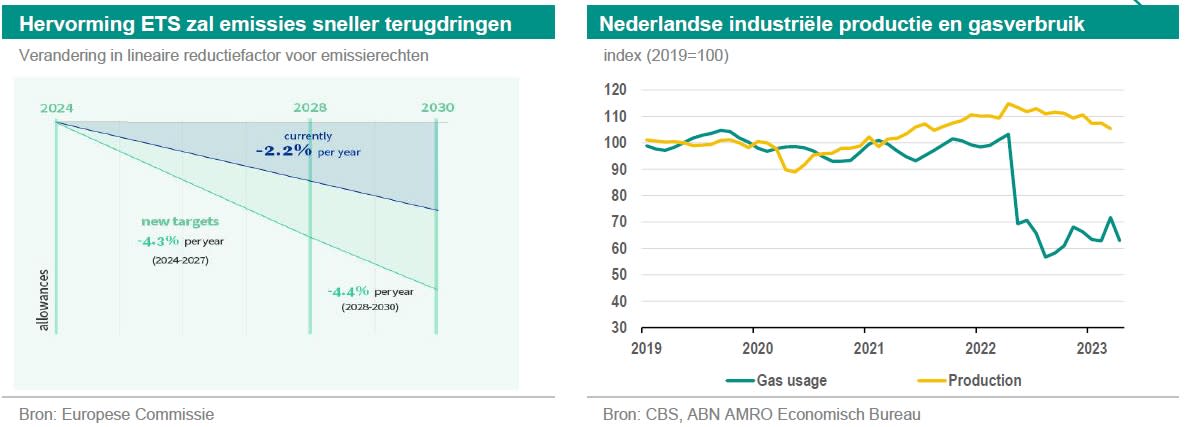

Het belangrijkste beleid in de EU om de uitstoot te verminderen is het ETS. In het systeem wordt een limiet gesteld aan het aantal emissierechten dat op de markt wordt gebracht en deze limiet wordt elk jaar lager. Er komen veranderingen aan die het beleid strenger zullen maken: (a) de jaarlijkse emissiereductiedoelstelling wordt verdubbeld (zie linker grafiek op de volgende pagina), (b) gratis emissierechten voor bepaalde sectoren worden geleidelijk afgeschaft - tegelijk met de invoering van het aanpassingsmechanisme voor de koolstofgrens (c) er komen twee eenmalige 'rebasings' van het plafond, waardoor het in 2024 met 90 miljoen emissierechten wordt verlaagd en in 2026 met nog eens 27 miljoen (d) de regeling wordt vanaf volgend jaar uitgebreid met zeevervoer (zie onze analyse hier), terwijl er een apart ETS wordt ingevoerd voor gebouwen, wegvervoer en brandstoffen voor extra sectoren.

Naarmate de emissierechten sneller afnemen, zullen de bedrijven die onder de regeling vallen (momenteel elektriciteits- en warmteopwekking, energie-intensieve industriesectoren en binnenlandse commerciële luchtvaart) hun emissies in totaal uiteraard sterker moeten verminderen. Dit kan een negatief effect hebben op de productie als de sectoren die onder de richtlijn vallen, niet in staat zijn om de emissie-intensiteit van hun productie in hetzelfde tempo te verlagen. In dat geval zou de output lager zijn dan anders het geval zou zijn in de sectoren die onder de richtlijn vallen als geheel, aangezien dat de enige overblijvende manier zou zijn om de totale emissies te verminderen. Een ander kanaal dat de toekomstige productiegroei zou kunnen beïnvloeden, is dat de hoge investeringsbehoeften om de door het ETS vereiste emissiereducties te realiseren, de kapitaaluitgaven op andere gebieden zouden kunnen verminderen.

Als de sectoren die onder het ETS vallen zich kunnen aanpassen, zal de impact op de productiegroei beperkt zijn. Verbeterde efficiëntie en potentieel lagere energiekosten zouden de activiteit zelfs kunnen stimuleren. Tijdens de recente energiecrisis is gebleken dat de industriële sector erin slaagde het gasverbruik sterk terug te dringen en toch te blijven groeien (althans voordat cyclische tegenwind voor de industriële sector de overhand nam) - zie de rechter grafiek op de volgende pagina – voor Nederland. Een deel van deze aanpassing ging echter gepaard met de overschakeling op andere fossiele brandstoffen en mogelijk met het uitputten van laaghangend fruit.

Overgangsschokken en de bouwsector

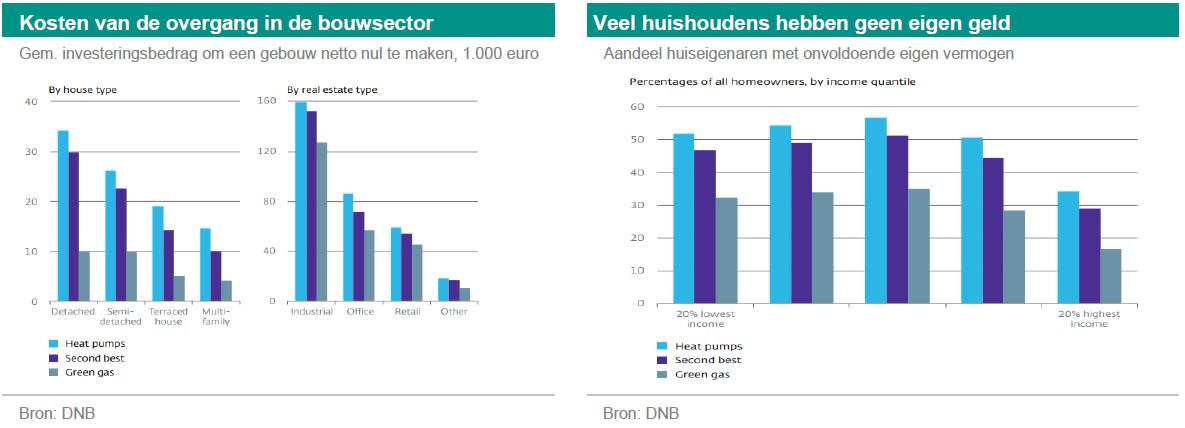

De overgang van de vastgoedsector naar netto nul emissies gaat gepaard met kostbare aanpassingen aan panden om de energie-efficiëntie te verbeteren en over te schakelen op een alternatief verwarmingssysteem. Uit een studie van De Nederlandsche Bank () blijkt dat deze kosten aanzienlijk kunnen zijn (zie grafiek linksonder). De hoogste kosten worden geschat in een scenario waarin alle huizen moeten vertrouwen op warmtepompen, terwijl de laagste kosten worden geschat in een scenario waarin gebouwen worden verwarmd door middel van groen gas, waarvoor ook minder verbeteringen in energie-efficiëntie nodig zouden zijn. Groen gas is echter niet beschikbaar op de zeer grote schaal die nodig is. Het 'op één na beste' scenario is een mix van de twee. Als de particuliere sector deze kosten gemakkelijk kan financieren en als de arbeidskrachten, materialen en installaties die nodig zijn om de aanpassingen uit te voeren gemakkelijk beschikbaar zijn, zal dit de economische impact verminderen. Als dit echter niet het geval is, kunnen er aanzienlijke negatieve effecten optreden, vooral in een situatie waarin het beleid snel strenger wordt. Voorbeelden zijn minimumnormen voor energielabels of een verbod op de installatie van olie- en gasverwarmingssystemen. Gebouwen met lagere energielabels kunnen dan in prijs dalen om de aanpassingskosten te weerspiegelen. Het onvermogen om de aanpassing gemakkelijk uit te voeren als gevolg van tekorten of financieringsbeperkingen kan de prijsdaling verergeren. Volgens de DNB-studie zou een groot deel van de huiseigenaren niet over voldoende eigen middelen beschikken om de aanpassing te financieren (zie grafiek rechtsonder). Daarnaast schat DNB dat meer dan 20% van de huiseigenaren kredietbeperkingen zou hebben en mogelijk niet in staat zou zijn om de vereiste investering te doen.

Een daling van de vastgoedprijzen kan de consumentenbestedingen beïnvloeden via negatieve welvaartseffecten en door het vertrouwen te ondermijnen. Bovendien kan dit, zelfs als vastgoedeigenaren de kosten kunnen dragen of kunnen lenen, hun financiële positie verzwakken en leiden tot meer sparen en minder uitgeven. Tot slot kunnen financiële instellingen beïnvloed worden als de waarde van het onderpand en de financiële positie van de lener verslechteren, waardoor het kredietrisico van hun leningen toeneemt. Dit kan dan leiden tot strengere kredietvoorwaarden.