SustainaWeekly - De Green Bubble en andere scenario's

Het Network for Greening the Financial Sector (NGFS, een groep van centrale banken en toezichthouders die best practices delen op het gebied van milieu- en klimaatrisicobeheer in de financiële sector) heeft onlangs een concept notitie gepubliceerd over klimaatscenario's voor de korte termijn, inclusief extra informatie over financiële en kortetermijneffecten. In de SustainaWeekly van deze week gaan we eerst in op de scenario's en de belangrijkste innovaties in vergelijking met wat er eerder is gedaan. In een aparte notitie analyseren we in hoeverre synthetische brandstoffen fossiele brandstoffen kunnen vervangen, rekening houdend met enkele van de huidige uitdagingen.

Economie: De NGFS heeft onlangs een conceptnota over klimaatscenario's voor de korte termijn gepubliceerd, met extra kleur over financiële en kortetermijneffecten. In vergelijking met eerdere scenario's zijn deze meer geschikt voor macro-economische voorspellingen enerzijds en stresstests anderzijds. Naast scenario's met vergelijkbare elementen uit het verleden, zoals Sudden wake-up call en Highway to Paris, is de Green Bubble relatief nieuw.

Sectoren: Fossiele brandstoffen kunnen worden vervangen door minder vervuilende synthetische brandstofalternatieven. Hernieuwbare diesel en biodiesel kunnen aardoliediesel vervangen. E-methanol, biomethanol of methanol op zonne-energie kunnen methanol vervangen en groene waterstof kan blauwe en grijze waterstof vervangen. Deze duurzamere brandstoffen zijn echter duur, de meeste zijn beperkt beschikbaar en er zijn tal van andere uitdagingen.

ESG in figuren: In een vaste rubriek van ons weekblad presenteren we een aantal grafieken over enkele van de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

NGFS-scenario's verrijkt met financiële en kortetermijneffecten

De NGFS heeft onlangs een concept notitie gepubliceerd over klimaatscenario's voor de korte termijn, inclusief extra aandacht voor financiële en kortetermijneffecten

In vergelijking met eerdere scenario’s zijn ze meer geschikt voor de hoofddoelen van macro-economische voorspellingen enerzijds en stresstests anderzijds

De kortere tijdshorizon en het meenemen van financiële schokken zou kunnen helpen bij het opstellen van plausibele scenario's, waarbij elementen van een aantal van deze scenario's worden gecombineerd, bijvoorbeeld ten behoeve van stresstests

Nieuwe aanpak NGFS-scenario's gepubliceerd

De Network for Greening the Financial System (NGFS, een groep van centrale banken en toezichthouders die samenwerken op het gebied van milieu- en klimaatrisicomanagement in de financiële sector), heeft onlangs een gepubliceerd over klimaatscenario's voor de korte termijn, met extra aandacht voor financiële en kortetermijneffecten. Deze scenario's zijn nog niet gekwantificeerd: de aanpak en scenario's zijn gepubliceerd in een concept note. Toch is de notitie erg interessant omdat er stappen worden gezet om klimaatscenario's specifiek geschikt te maken voor de belangrijkste doeleinden: macro-economische voorspellingen enerzijds en stresstests anderzijds. Door het korte-termijnkarakter van de scenario’s nemen ze schokken mee die een korte-termijn impact hebben en op middellange termijn minder relevant zijn (zoals vertrouwens-/financiële markteffecten van kortere duur). Het opnemen van dit soort schokken is een stap in de richting van realistischere scenario's en een verschuiving weg van gestileerde voorbeelden.

Opzet van de scenario's en belangrijkste punten

In de nieuwe opzet heeft elk scenario klimaatschokken (beleidsschokken of fysieke schokken) en macro-financiële schokken. De nadruk ligt op ongunstige scenario's, gezien het gebruik ervan om de veerkracht van economische en financiële systemen te testen.

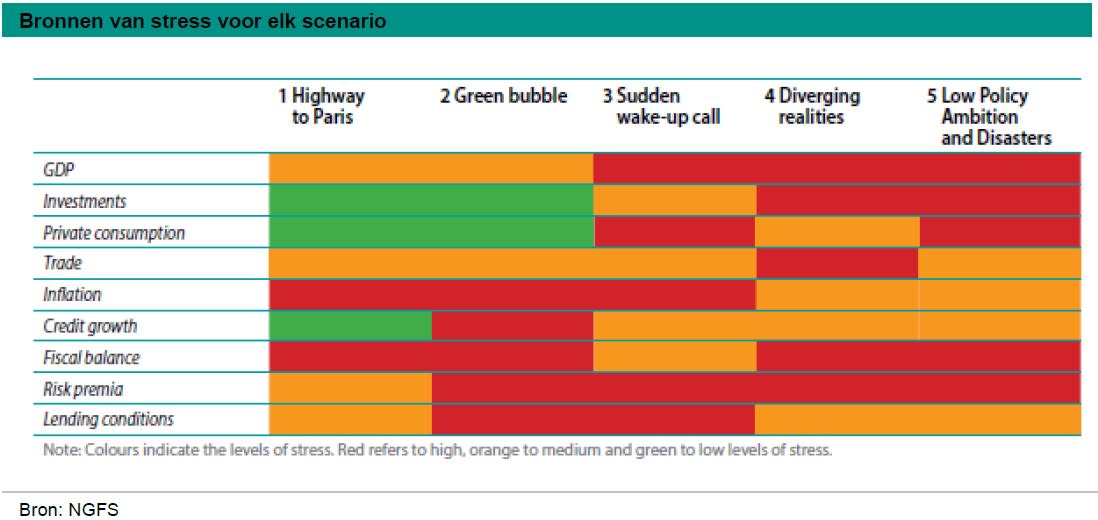

Er zijn drie voorbeeldtrajecten waarin Net Zero wordt bereikt. Ten eerste het "Highway to Paris"-scenario, dat het dichtst in de buurt komt van een "Orderly Net Zero"-scenario waarin een verhoging van de koolstofbelasting wordt verwacht en een hausse aan groene investeringen wordt gefinancierd door koolstofheffingen. De negatieve schok van de koolstofbelasting en de positieve schok van de investeringshausse leiden per saldo tot een gunstige economische uitkomst. Het onordelijke scenario van de "Green Bubble" is een tweede scenario waarbij Net Zero wordt bereikt, maar met subsidies in plaats van belastingen die de groene verschuiving stimuleren (vergelijkbaar met de Amerikaanse Inflation Reduction Act). Dit leidt tot een overvloed aan particuliere investeringen en een toename van de schulden. In dit voorbeeldpad barst de groene investeringszeepbel op een gegeven moment, wat leidt tot een vertrouwenscrisis en verhoogde risicopremies. Het onordelijke derde scenario "Sudden wake-up call" weerspiegelt een wereld van wijdverspreide klimaatonwetendheid, die op de proef wordt gesteld door een plotselinge verandering in beleidsvoorkeuren, bijvoorbeeld als gevolg van een regeringswissel ten gunste van groene partijen of een natuurramp. Dit leidt ertoe dat regeringen haastig een streng mitigatiepad implementeren, wat resulteert in een snelle verschuiving van kapitaal van vervuilende naar groene sectoren. De plotselinge en onverwachte aard van het klimaatbeleid leidt tot financiële onrust en een vertrouwenscrisis.

Er zijn twee voorbeeldtrajecten waarin Net Zero niet wordt bereikt. In het ongeordende scenario "Diverging Realities" beleven sommige landen een snelle transitie, maar andere niet, zodat de mondiale context er één is van een ineffectieve transitie waarbij netto nul niet wordt bereikt. Als gevolg daarvan krijgen de landen die wel overstappen te maken met significante transitie- en fysieke risico's. Een dergelijk scenario zou het gevolg kunnen zijn van bijvoorbeeld een gebrek aan financiering in opkomende markten en ontwikkelingseconomieën. Omdat rampgevoelige gebieden te lijden hebben onder de gevolgen, worden bevoorradingsketens verstoord en stokt de economische activiteit. Migratiestromen naar minder getroffen gebieden zijn het gevolg, en risicopremies stijgen naarmate het meest plausibele scenario verschuift. Het scenario "Low Policy Ambition and Disasters" gaat over fysieke risico's die zich op korte termijn manifesteren. Dit is niet zozeer gerelateerd aan het emissiepad in het scenario, aangezien fysieke risico's afhankelijk zijn van de emissies van voorgaande jaren (vertraagd effect). De focus in dit scenario ligt op: "Hoe kunnen fysieke risicoschokken worden gemodelleerd en hoe werken ze door in de economie?". In dit scenario leiden natuurrampen tot een piek in de risicopremies terwijl de toeleveringsketens worden verstoord. Vastgoedprijzen dalen in de getroffen gebieden en huishoudens consumeren minder en sparen meer. Een belangrijk punt in scenario's met een hoog fysiek risico is de reactie van (her)verzekeringssectoren. Hogere verzekeringspremies kunnen namelijk leiden tot een remmend effect op de economische activiteit en uitgestelde of afgebroken investeringen als gevolg van hogere kosten of zelfs het niet beschikbaar zijn van verzekeringen (zie bijvoorbeeld onze notitie over dit onderwerp).

Integratie van acute fysieke schokken

Om de impact van (acute) fysieke schokken op de economie op te nemen in een klimaatscenario voor de korte termijn, zijn er een paar opties. De eerste optie is het implementeren van een specifieke fysieke schok. Afhankelijk van de aard en locatie van deze schok kan dit bijvoorbeeld via sectorale toegevoegde waarde, levering van productiefactoren, of verstoring van productie of diensten. Het risico en de ernst van een schok kunnen worden beoordeeld met zogenaamde “Natural Catastrophe” modellen, die rekening houden met de nieuwste wetenschappelijke inzichten in de kenmerken van extreme weersomstandigheden en de impact van klimaatverandering in het algemeen. Aangezien de meeste ernstige natuurrampen naar verwachting na de tijdshorizon van de korte termijn zullen plaatsvinden, kan het nuttig zijn om toekomstige schokken (die te wijten zijn aan het huidige gebrek aan uitstootreductie) naar voren te brengen in de tijd.

Ten tweede kunnen fysieke klimaatschokken worden geïncorporeerd via de effecten van een toegenomen risico op natuurrampen. Zo kan de plotselinge herbeoordeling van de waarschijnlijkheid van acute fysieke risico's in de toekomst zich manifesteren als een schok in de verwachtingen over een van de bovengenoemde variabelen, lagere investeringsuitgaven en meer onzekerheid. Een dergelijke vertrouwensschok kan worden meegenomen via een schok in de verwachtingen. Een toename in onzekerheid kan worden weergegeven via een stijging van de aandelen- en/of staatsrisicopremie.

Prijzen van energie en kritieke materialen

Andere relevante schokken voor de transmissie naar de macro-financiële omgeving zijn schokken in de prijzen van energie en kritieke ruwe materialen. Wat de energieprijzen betreft, merkt de NGFS op dat het nuttig is om rekening te houden met de feedbackloop tussen koolstof- en energieprijzen. Ten eerste zullen koolstofprijzen waarschijnlijk een energieprijsschok veroorzaken door de directe impact van koolstofprijzen op de prijs van fossiele brandstoffen, die nog steeds een belangrijke energiebron zijn. Deze hogere prijzen stimuleren dan de overstap naar schone energie. Als de prijzen van fossiele brandstoffen echter al hoog zijn om een niet-koolstofprijsgerelateerde reden, hoeven de koolstofprijzen niet zo hoog te zijn om een broeikasgasreductie te stimuleren. Maar in dat geval vloeien de hogere inkomsten uit fossiele brandstoffen naar de producenten van fossiele brandstoffen. Koolstofinkomsten vloeien daarentegen naar de publieke sector, die er dan voor kan kiezen om ze terug te recycleren in de economie en om te zetten in stimuleringsmaatregelen voor vergroening. De broeikasgasreductie zou dus niet zo permanent zijn als een reductie die wordt veroorzaakt door emissiereducerende innovatie en de economische impact zou minder gunstig zijn.

Aangezien de weg naar netto nul geplaveid is met windturbines, zonnepanelen en batterijen, is schaarste van kritieke ruwe materialen, zoals lithium, kobalt en nikkel, die nodig zijn voor deze goederen, een reëel risico (zie een artikel hierover). Schaarste van kritieke ruwe materialen zou kunnen worden weergegeven door een vervangende variabele zoals de kapitaalkosten voor groene technologieën. Een andere optie zou kunnen zijn om rekening te houden met prijspieken voor eindproducten die afhankelijk zijn van deze kritieke ruwe materialen.

Andere belangrijke determinanten van de economische impact

De economische impact van klimaatbeleid wordt bepaald door de strengheid ervan (uiteraard), maar andere belangrijke factoren zijn de elasticiteit van de substitutie tussen fossiele brandstoffen en andere vormen van energie (zeer verschillend per sector); en wat de autoriteiten doen met de koolstofinkomsten (de "recyclingoptie"). Hoe meer inkomsten worden teruggegeven aan huishoudens, hoe minder de vraag daalt en hoe meer het algemeen prijspeil zal stijgen als reactie op de negatieve aanbodschok die het gevolg is van het klimaatbeleid. Over het algemeen geven regeringen meer om de perceptie van eerlijkheid en politieke aanvaardbaarheid van hun beleid dan om de inflatoire gevolgen. Het is daarom waarschijnlijk dat een politiek haalbaar klimaatbeleid een vorm van recycling van koolstofbelasting naar huishoudens zou inhouden.

Deze elementen maken het mogelijk om realistischere scenario's te construeren

Deze NGFS-scenario's zijn tot op zekere hoogte nog steeds gestileerde voorbeelden. Toch denken we dat plausibele scenario's elementen van een aantal van deze scenario's zullen combineren. Als we naar deze mix van elementen kijken, is het duidelijk dat de mix per land zal verschillen. Er zijn een aantal duidelijke koplopers, zoals bijvoorbeeld de EU, en duidelijke achterblijvers zoals bijvoorbeeld Rusland. Met dit belangrijke punt wordt expliciet rekening gehouden in het scenario "Diverging Realities", waarin landen in transitie te maken hebben met zowel transitie- als fysieke risico's.