NL Update – Hardnekkige kerninflatie betekent ook in 2024 te hoge inflatie

De inflatie is volgens voorlopige cijfers van het CBS van 4,4% in maart naar 5,2% gestegen in april. Deze stijging was voorzien, maar sterker dan de 4,8% die wij voor april verwachtten. De kerninflatie blijft met 6,7% te hoog en zorgt voor hoge jaargemiddelden in 2023 en 2024. Hoge kerninflatie, met name vanuit diensten stuwen de inflatie enerzijds, en negatieve bijdrages vanuit energieprijzen drukken de inflatie. Onze nieuwe inflatieramingen komen uit op 4,4% in 2023 en 3,3% in 2024.

Energieprijzen zorgen voor toename inflatie ten opzichte van maart

Voor het uiteindelijke inflatiecijfer is het prijsverloop een jaar geleden even belangrijk als de huidige prijsverandering. Inflatie is immers de toe- of afname van prijzen van de huidige maand in vergelijking tot dezelfde maand een jaar geleden. Van maart op april vorig jaar daalden de energieprijzen sterk terwijl energieprijzen van maart op april dit jaar relatief constant blijven. Het resultaat is een minder negatieve bijdrage van energieprijzen aan de inflatie waardoor deze in april van dit jaar toenam.

Net als vorig jaar blijven energieprijzen een grote rol in de inflatie spelen. Vorig jaar stuwden energieprijzen de inflatie op. Dit jaar drukken het prijsplafond en lagere energieprijzen de inflatie juist. Dit zal voor de rest van 2023 het geval zijn, aangezien het prijsplafond gedurende het hele jaar van kracht is.

Wij hebben onze energieprijsramigen voor 2024 iets verlaagd. Met het wegvallen van het prijsplafond in januari 2024 zal de energie inflatie weer gedreven worden door ontwikkelingen op de gasmarkten. Onze lagere gasprijsverwachtingen vertalen zich dan ook in een licht negatieve bijdrage van energie aan de inflatie in 2024. die het jaarcijfer omlaag trekken.

Hoewel de energieprijzen dus een grote impact houden op de inflatiecijfers moeten we voor het ramen van inflatie onze blik verplaatsen naar de andere bronnen van inflatie: de voedselinflatie en de kerninflatie.

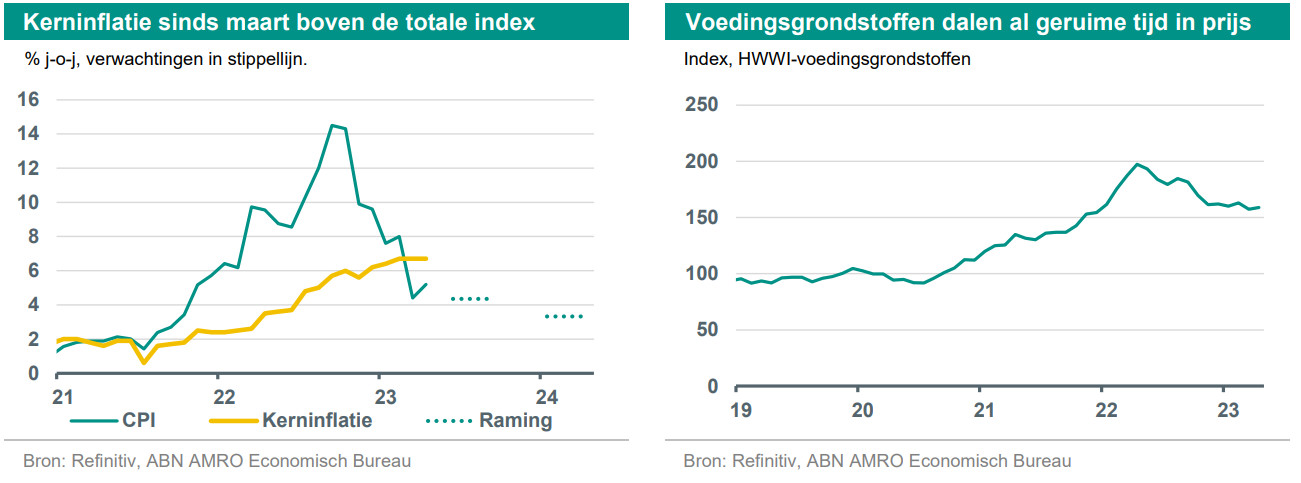

Kleine afname in voedselinflatie

Sinds het begin van dit jaar blijven voedingsmiddelen, dranken en tabak relatief constant in prijs. Het tempo van inflatie vlakt dus af. Interessant genoeg is deze afvlakking vooral te zien in de onbewerkte voedingsmiddelen. Waarschijnlijk omdat deze een kortere productieketen hebben en dalingen in de grondstofprijzen hier sneller tot lagere prijzen voor de consument leiden. Als we kijken naar prijzen van grondstoffen voor de vervaardiging in het algemeen dan was deze vertraging van voedselinflatie al aanstaande. De piek in de HWWI-index*, een prijsindex waar granen, oliën en andere grondstoffen in zitten, vond begin 2022 plaats. Sindsdien zijn grondstoffen met ongeveer 20% in prijs gedaald. Het duurt gemiddeld 6 tot 9 maanden voordat een prijsverandering van grondstoffen zich door de keten heeft gewerkt en zichtbaar is in de schappen van voedingsmiddelen in de supermarkt. Het is dan ook onze verwachting dat de prijsdruk van grondstoffen de komende maanden verder afneemt.

Grondstoffen zijn echter niet de enige input in de vervaardiging van voedingsmiddelen. We constateren dan ook dat de prijsdruk vanuit voedingsmiddelen zich verplaatst; van grondstoffen weg naar andere factoren zoals stijgende loonkosten en schaarste door droogte en extreem weer. Dit zal ook veelal product specifiek zijn, waar bijvoorbeeld arbeidsintensieve voedingsmiddelen sterker in prijs stijgen. Omdat inkoopkosten, zoals grondstoffen, het grootste aandeel zijn van de vervaardiging van voedingsmiddelen is het netto effect dat prijsstijgingen vanuit voedingsmiddelen de komende maanden in tempo afnemen.

Kerninflatie voor derde maand op rij constant

De kerninflatie – het inflatiecijfer geschoond voor volatiele voedings- en energieprijzen – blijft sinds februari constant op 6,7% (CPI). De kerninflatie is de belangrijkste maatstaf van de onderliggende inflatie in de economie. Anders dan de voedings- en energieprijzen stijgen producten uit de kerninflatie zoals goederen en diensten minder snel in prijs, maar als ze in prijs stijgen dan is deze opwaartse trend moeilijk te keren. De hoge kerninflatie is dan ook de factor om in de gaten te houden de komende maanden omdat het bewijst dat de huidige inflatie persistentie kent.

Onder de kerninflatie vallen ook industriële goederen. Energie-intensieve goederen droegen eind 2022 sterk bij aan de totale goederen inflatie. Als we goederen in het inflatiemandje opsplitsen in goederen waar in het productieproces bovengemiddeld veel energie nodig is (energie-intensieve goederen) en goederen waar in het productieproces ondergemiddeld veel energie nodig is (niet energie-intensieve goederen) dan zien we dat het omslagpunt hier nabij is. In de laatste maanden zien we dat de prijsstijging van energie-intensieve goederen minder bijdraagt aan de totale goedereninflatie. Het doorprijzen van gestegen energiekosten loopt dus op zijn eind. Ook andere factoren wijzen op minder prijsdruk voor goederen. Denk aan het wegebben van bottlenecks in internationale handelsketens en lagere vraag vanuit het buitenland naar goederen door de afzwakkende wereldhandel. Deze conclusies zijn ook te trekken uit de jaar-op-jaar afname die we in de producentenprijzen zien.

Stugge stijging diensteninflatie door lonen

De april inflatiecijfers laten zien dat de stijging van de diensteninflatie die halverwege 2022 begon verder doorzet. Een duidelijk teken dat de inflatie die in gang werd gezet door een energieprijsschok nu volledig ingebakken zit in de Nederlandse economie. Deels gedreven door loonstijgingen nam de diensteninflatie van 5,6% in maart verder toe naar 6,1% in april. Een aanzienlijk deel van de diensteninflatie is arbeidsintensief, denk bijvoorbeeld aan personeel in restaurants en cafés. Tevens is januari de maand waarin het merendeel van de prijzen van diensten worden geïndexeerd, denk aan de tandartskosten, diensten van medisch specialisten en het prijzen van openbaar vervoer. De loonstijgingen zorgen er dus voor dat ook in de maanden sinds januari de prijsstijging verder accelereert. Ook overheidsbeleid speelt hier een rol: de halvering van het collegegeld voor het schooljaar 2022/2023 zorgt voor een positief basiseffect tot en met september 2023. Immers, de jaar-op-jaar vergelijking van de studiekosten in het jaar met korting valt hoog uit.

De inflatie vanuit huisvesting, een onderdeel van de bredere categorie diensten, wordt eveneens sterk beïnvloed door overheidsbeleid. Tot juli 2023 waren huurverhogingen gemaximeerd, vanaf 1 juli 2023 neemt de huurverhoging iets toe met eveneens een maximum van 3,1% voor sociale huur en 4,1% voor een huurwoning in de vrije sector. Doorgaans wordt de maximale huurstijging gekoppeld aan de inflatie. Vanwege de uitzonderlijk hoge inflatie in het afgelopen jaar wordt in 2023 de maximale huurverhoging gekoppeld aan de CAO-loonstijging plus 1 procent in plaats van de inflatie. Het resultaat is dat de bijdrage aan inflatie vanuit huisvesting relatief beperkt is tot en met juli 2024.

Inflatieramingen voor 2023 gelijk, voor 2024 omlaag door lagere energieprijzen

Op basis van het aprilcijfer en de bovenstaande overwegingen komen wij tot nieuwe inflatieramingen. Voor 2023 is de inflatieraming marginaal gewijzigd, van 4,5% naar 4,4%. Voor 2024 is de daling groter, van 4,0% naar 3,3%. De reden voor deze daling is de eerder genoemde herijking van onze energieprijsverwachting.

Eerder kondigde het CBS al aan de inflatiemethodiek aan te passen vanaf juni van dit jaar. Op dit moment maakt het CBS voor de berekening van de energie inflatie uitsluitend gebruik van de prijs van nieuw af te sluiten energiecontracten. Dit betekent dat volgens de huidige meetmethode iedere Nederlander iedere maand een nieuw energiecontract afsluit. Omdat dit niet het geval is, gaat het CBS in juni over op een nieuwe meetmethode voor specifiek de energieprijzen. Hierdoor zal het inflatiecijfer een betere weergave worden van de feitelijk door consumenten ondervonden prijsstijging van energie. Vanaf juni nemen wij deze nieuwe methodiek net als het CBS over. Lees meer over de implementatie van deze nieuwe methodiek. (Jan-Paul van de Kerke)

* Zie https://www.hwwi-rohindex.de/en/