NL Update – Inhaalslag lonen “moet” komend jaar tot eind komen

De inflatie in Nederland heeft een lange remweg, vooral in vergelijking tot de eurozone. De loongroei speelt hierin een belangrijke rol. Tot in 2026 blijft de Nederlandse inflatie boven de 2%. Dit creëert risico’s voor het Nederlandse concurrentievermogen. Het is te begrijpen dat na een inflatieschok de lonen weer in moeten lopen op de prijzen, maar nadat dit gecompenseerd is moet ook de looneis zakken. Het is tijd voor het einde van de hoge loongroei, anders schieten werknemers zichzelf in de voet.

Nederlandse inflatie tot in 2026 boven de 2%

Uit onze nieuwe berekeningen blijkt dat de inflatie de komende jaren flink boven de 2% doelstelling van de ECB blijft. Zo verwachten we dat de inflatie dit jaar op 3,3% uitkomt, volgend jaar daalt naar 3,1% en in 2026 op 2,5% uitkomt. Daarentegen beweegt de inflatie in andere landen zoals Duitsland, maar ook Frankrijk en Spanje de afgelopen maanden al richting de 2%.

Over het algemeen blijft de Nederlandse inflatie een dienstenverhaal, voornamelijk gedreven door de nog steeds hoge loongroei. Daarnaast zijn de prijzen van voeding gestegen door de verhoogde accijnzen en belastingen op tabak, alcoholvrije en alcoholische dranken. Daarentegen neemt de prijsdruk vanuit industriële goederen af door de zwakkere goederenvraag in de bredere eurozone en speelt energie een minder grote rol in het inflatiecijfer.

Mogelijke risico’s voor concurrentiepositie

In een monetaire unie zijn inflatieverschillen tussen landen niet erg en normaal, maar ze moeten wel tijdelijke aanpassingen aan schokken of inhaalprocessen weerspiegelen; anders wijzen ze op uiteenlopende kostenontwikkelingen of structurele inefficiënties.

De Nederlandse economie loopt tegen verschillende capaciteitsgrenzen aan. Vooral op de arbeidsmarkt, die krapper is dan in omringende landen en vooruitkijkend ook krap zal blijven, gezien de vergrijzende beroepsbevolking. Daarentegen raakt de productiviteitsgroei achterop. Ook op andere gebieden, zoals de woningmarkt en het elektriciteitsnet zijn de grenzen van capaciteit in zicht. Dit kan wijzen op structurele inefficiënties of het ontstaan daarvan.

Een langere remweg van de inflatie creëert risico’s voor het Nederlandse concurrentievermogen. De Nederlandse groei zal bij een verslechterde concurrentiepositie lager uitkomen. Dit zou de inflatie meer in lijn brengen met omringende landen, maar slecht zijn voor de economische groei. Die groei is juist noodzakelijk voor verdelingsvraagstukken. Het is smeermiddel voor de transities die gemaakt moeten worden voor toekomstige uitdagingen, zoals vergrijzing en klimaatverandering.

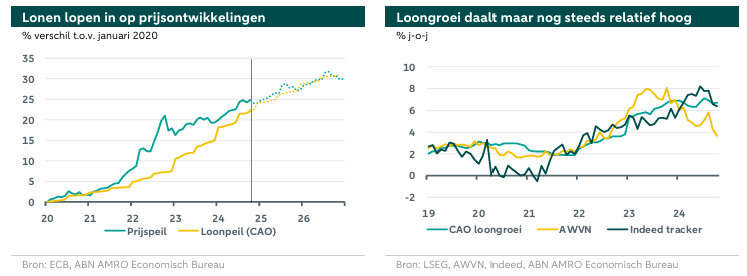

Loongroei heeft de inflatie bijna bijgehaald

Volgens onze voorspellingen gaat de loongroei de inflatie in 2025 bijhalen. De loongroei reageert vertraagd op de inflatie. Na de sterke stijging van de prijzen in 2022 zagen we dat de lonen een tijdje later in beweging kwamen. Inmiddels hebben de lonen de prijzen bijna bijgehaald. Factoren die de loongroei drijven zijn inflatiecompensatie, arbeidsmarktontwikkelingen en inflatieverwachtingen. In veel cao’s is het verlies aan koopkracht (grotendeels) ingelopen, wat een belangrijke oorzaak van de sterke loongroei wegneemt. Ook de inflatieverwachtingen zijn weer gedaald. Daarentegen geeft de krappe arbeidsmarkt werknemers onderhandelingsmacht.

Loongroei speelt een belangrijke rol in de langere remweg van de inflatie, vooral in de arbeidsintensieve dienstensector. Aangezien de loongroei met 6,7% nog ver boven de door ons berekende inflatieneutrale bandbreedte zit (2,2 – 2,8%) verwachten we dat de Nederlandse inflatie ook in 2025 en 2026 de inflatie in de eurozone zal overtreffen, ondanks dat de loongroei inmiddels afneemt.

De eis van de vakbonden om de lonen in 2025 weer fors te laten stijgen zou betekenen dat de inflatie in 2026 langer hoog blijft. Het is te begrijpen dat na een inflatieschok de lonen weer in moeten lopen op de prijzen, maar nadat dit gecompenseerd is moet ook de looneis zakken. Daarna moeten de loonstijgingen gepaard gaan met een toename van de arbeidsproductiviteit.

Sommige btw-verhogingen wil je niet compenseren

Daarnaast spelen veranderingen in product gebonden belastingen en accijnzen een grote rol in het inflatiecijfer. Zo lag de afgeleide CPI (de inflatie zonder overheidsbeleid) in oktober zo’n 1 procentpunt lager. Dit komt voornamelijk door de verhoogde accijnzen op tabak, de suikertaks en verhoogde accijnzen op alcoholische dranken. Ondanks dat dit waarschijnlijk zorgt voor een gewenst gedragseffect heeft het ook een groot effect op het inflatiecijfer. Deze veranderingen ijlen na via andere kanalen. Ondanks dat de genoemde veranderingen in product gebonden belastingen en accijnzen na een jaar uit het inflatiecijfer lopen, heeft het nog steeds effect op allerlei factoren zoals de inflatieverwachtingen, maximale huurverhogingen en vindt de looneis van partijen aan de onderhandelingstafel zijn oorsprong in het inflatiecijfer. Vandaar dat de afgeleide CPI dikwijls wordt gebruikt bij loononderhandelingen.

Sommige verhogingen wil je niet compenseren met hogere lonen. In andere woorden, sommige veranderingen in product gebonden belastingen en accijnzen moeten voelbaar zijn om de effectieve gedragseffecten te genereren.