Nederland - De consument heeft de sleutel in handen

Solide groei in 2024 zal naar verwachting aanhouden in 2025, maar externe risico’s zijn neerwaarts. De inflatie is de afgelopen maanden weer wat toegenomen en zal naar verwachting hoger blijven dan in de eurozone. We verwachten dat de Nederlandse huizenprijzen zullen toenemen met 7% in 2025 en 3% in 2026, tegen 8,7% in 2024.

Aan het begin van 2025 zijn de groeivooruitzichten voor de Nederlandse economie solide. De economie herstelt zich van een periode van lagere groei als gevolg van inflatie en presteerde de afgelopen kwartalen beter dan de eurozone. De groei komt meestal van buitenaf, waarbij een toenemende export geleidelijk ten goede komt aan huishoudens en de binnenlandse vraag stimuleert. Voor de komende twee jaar verwachten we het omgekeerde. De externe risico's zijn neerwaarts gericht, met een stagnatie in de belangrijkste handelspartner Duitsland en mogelijke tarieven van Trump die de vooruitzichten later in 2025 vertroebelen. In de eerste helft van 2025 zal de activiteit waarschijnlijk een kleine impuls krijgen door de export naar de VS. Desondanks, zal de binnenlandse vraag de drijvende kracht achter de groei zijn. Huishoudens profiteren van stijgende reële inkomens dankzij hoge loonstijgingen, die naar verwachting de inflatie de komende jaren zullen overtreffen. De overheid ondersteunt de groei met een expansief begrotingsbeleid. De vertraagde doorwerking van de renteverlagingen zal de investeringen ondersteunen, hoewel het langer kan duren voordat de impuls zich realiseert door capaciteitsbeperkingen en knelpunten, terwijl bedrijven niet staan te trappelen om hun productiecapaciteit te verhogen. Al met al schatten we de groei op jaarbasis op 1,5% voor 2025 en 0,8% voor 2026.

Het laatste kwartaal van 2024 zal naar verwachting een bbp-groei van 0,3% k-o-k laten zien na twee sterke kwartalen. Over het algemeen zal de consumptie worden ondersteund door de aanhoudende stijging van de reële inkomens als gevolg van de hogere loonstijgingen en door een normaliserende spaarquote. De investeringen zullen naar verwachting een impuls hebben gekregen, met name in het wegvervoer als gevolg van de gewijzigde fiscale regelgeving voor voertuigen die sinds begin 2025 van kracht is. De externe kant zal naar verwachting profiteren van een geleidelijk aantrekkende eurozone, terwijl de achterblijvende Duitse economie een rem zet op de groei van de export.

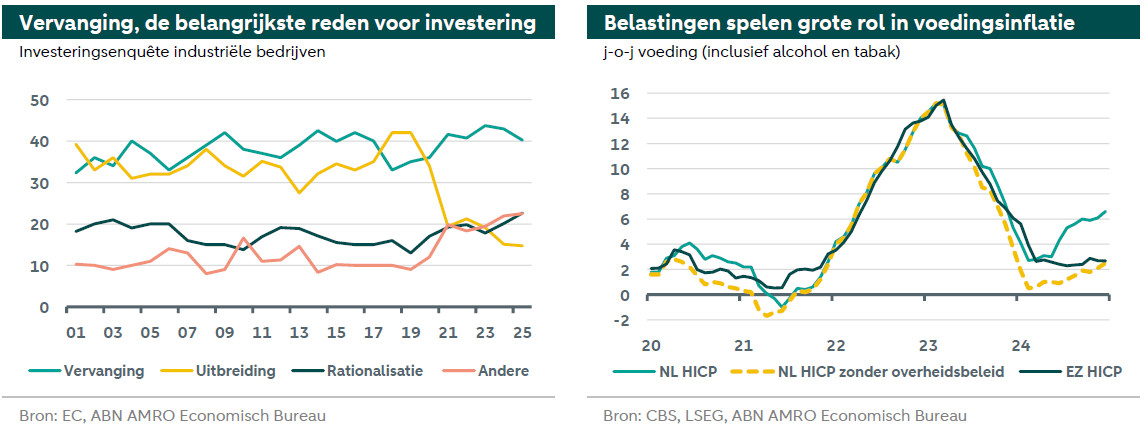

De laatste maand van 2024 liet het hoogste inflatiecijfer van het jaar zien, namelijk 3,9% j-o-j (HICP). Het hoge cijfer voor december werd vooral gedreven door een aantrekkende inflatie in de dienstensector en minder gunstige basiseffecten voor energie. Het eerste werd grotendeels beïnvloed door de hogere indexering van de woninghuur. Ook de voedingsprijzen droegen aanzienlijk bij door hogere heffingen op tabak en dranken. Zonder deze belastingwijzigingen zou het cijfer voor december zijn uitgekomen op 3,0%, dus ongeveer 1pp lager. Over het algemeen verwachten we dat de inflatie de komende maanden zal afnemen en gemiddeld 2,9% zal bedragen in 2025 en 2,4% in 2026 (HICP). Maar gezien de nog steeds hoge loongroei, een krappe arbeidsmarkt en het expansieve begrotingsbeleid van de Nederlandse overheid zal de inflatie in 2025 boven het gemiddelde van de eurozone blijven.

2024 was over het algemeen een sterk jaar voor , met een stijging van 8,7% op jaarbasis. Voor 2025 verwachten we een prijsgroei van 7%, gezien de nog steeds stijgende inkomens van huishoudens als gevolg van de hoge loongroei, de lagere hypotheekrente en een aanhoudend aanbodtekort. Vooruitkijkend, als de inflatie normaliseert en de loongroei vertraagt, verwachten we een stijging van 3% in 2026. Door het vermogenseffect – huiseigenaren voelen zich rijker door de toegenomen waarde van hun bezittingen – kunnen stijgende huizenprijzen de consumptie ondersteunen. Daarnaast stimuleert het hogere aantal verwachte transacties woningmarktgerelateerde aankopen, zoals meubilair.