Global Monthly - Bedreigt de energieschok het herstel?

De stijgende energieprijzen voegen brandstof toe aan snel groeiende tekorten, die al inflatoir zijn. Consumenten worden geconfronteerd met hogere energierekeningen, maar ook met prijsstijgingen doordat producenten hun kostenstijgingen doorberekenen. Overheidssteun verzacht de pijn deels. Aan de aanbodzijde is het risico van productieonderbrekingen groot in energie-intensieve sectoren en bij energiebedrijven. Vooral kleinere bedrijven zijn kwetsbaar. In een economie die met tekorten kampt, kunnen deze onderbrekingen grote domino-effecten hebben.

Wij verwachten dat de inflatie de komende maanden blijft toenemen. Voor 2022 verwachten wij dat deze knelpunten afnemen. Desinflatoire krachten steken op de middellange termijn weer de kop op

Regionale updates: we onderzoeken de recente inflatieontwikkelingen in de eurozone. In Nederland krijgen de consumptie en productie te maken met nieuwe tegenwind door de stijging van de gasprijs

In de VS leidt het uitblijven van de normalisering van de consumptiepatroon tot inflatierisico's

Groei in China sterk vertraagd in 3e kwartaal; beleidsversoepeling ondersteunt herstel in 4e kwartaal

Bedreigt de energieschok het herstel?

De knelpunten aan de aanbodzijde zijn de afgelopen maand toegenomen. Door de snel stijgende energieprijzen maken consumenten zich zorgen over hun energierekeningen, nu de winter voor de deur staat. Voor bedrijven vormen de energie-prijzen een extra kostenstijging naast de toch al enorme verstoringen aan de aanbodkant. Kan dit bedrijfsmodellen verlies-gevend maken en leiden tot productieonderbrekingen? Of kan dit, als bedrijven prijsstijgingen doorberekenen aan de consument, het herstel na de pandemie doorkruisen? In deze Global View bekijken we hoe hogere energieprijzen zich door de economie verspreiden en doorwerken op consumptie en productie. En of toegenomen besparingen en overheidssteun het effect ervan kunnen dempen. We denken dat de terugval van de vraag op korte termijn beperkt zal blijven. De risico’s liggen vooral aan de aanbodzijde. Wel kan door de toenemende inflatie de terugval van de vraag in de loop van 2022 worden versterkt. Hoewel dit alles neerwaartse risico's inhoudt voor onze economische vooruitzichten, blijven wij voor de komende kwartalen uitgaan van een groei in de eurozone en de VS die boven trendniveau ligt.

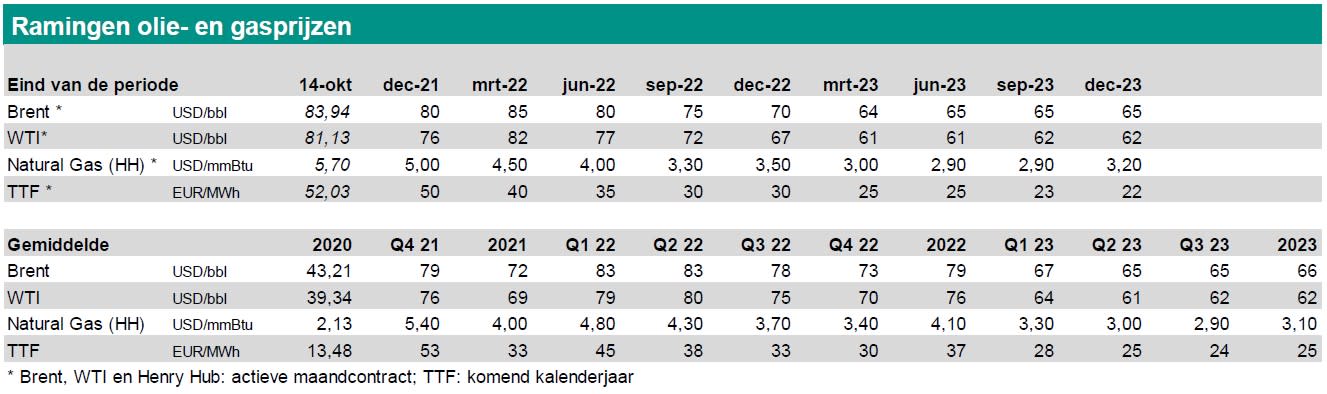

Waar gaan de energieprijzen heen?

In het algemeen verwachten wij dat de opwaartse druk op de energieprijzen tijdens de wintermaanden zal aanhouden. We denken dat de prijzen tegen het einde van volgend jaar zullen dalen, maar tot niveaus die aanzienlijk hoger liggen dan een jaar geleden. De recente piek van de prijs voor aardgas had vooral betrekking op de kortetermijncontracten. Het maand-contract in Nederland (TTF) bereikte kortstondig het niveau van160 euro/MWh, terwijl dit momenteel dichter bij 90 euro/MWh ligt. Deze piek werd veroorzaakt door de uitzonderlijk lage voorraden aan de vooravond van de winter en de zorg over de toereikendheid van het aanbod in het geval van een koude winter. Langetermijncontracten (één jaar vooruit) worden op veel lagere niveaus verhandeld. Dat wijst erop dat de markt meer ontspannen is over de dynamiek van vraag en aanbod op middellange termijn. Toch liggen ook daar de prijzen met EUR 55/MWh nog steeds ongeveer vier keer zo hoog als vorig jaar rond deze tijd. Zodra de winter achter de rug is, verwachten wij dat deze prijzen (één jaar vooruit) zullen dalen tot EUR 30/MWh tegen eind 2022 - nog steeds het dubbele van vorig jaar rond deze tijd en 50% hoger dan onze vorige prognose.

Wij verwachten voor het komende jaar een vergelijkbaar patroon voor de olie- en elektriciteitsprijzen. De vraag naar olie zal waarschijnlijk blijven toenemen, maar we denken dat ook het aanbod gaat stijgen via een hogere productie van OPEC+. Dit zou de prijzen in de loop van 2022 moeten drukken, maar onze prognose van 70 dollar per vat (Brent) tegen eind 2022 is nog steeds bijna het dubbele van het niveau van vorig jaar rond deze tijd. Ook voor elektriciteit zijn de prijzen hoog als gevolg van een tekortschietende productie van hernieuwbare energie en de hoge prijzen voor steenkool, gas en koolstofemissierechten (EU-ETS wordt momenteel verhandeld tegen ongeveer 60 EUR/ton). De elektriciteitsprijzen houden momenteel grotendeels gelijke tred met de gasprijzen en er is een vergelijkbaar groot verschil tussen de contractprijs op korte termijn en de prijs op jaarbasis. Wij verwachten dat de elektriciteitsprijzen, net als die voor gas, zullen dalen zodra de winter achter de rug is, maar dat ze gezien de hoge koolstofprijs toch nog enigszins hoog zullen blijven. Zie onze Energiemonitor voor meer informatie.

Energiecrisis komt bovenop enorme bevoorradingsproblemen

Naast de hoge energieprijzen hebben hardnekkige knelpunten aan de aanbodzijde gevolgen voor een snel toenemend aantal grondstoffen en industriële producten, waardoor de inflatoire druk toeneemt. Ook de dienstensector ondervindt hinder, vooral van knelpunten in het arbeidsaanbod. Hoewel met de pandemie verband houdende knelpunten uiteindelijk zullen afnemen naarmate de vaccinatiegraad stijgt, de economieën weer volledig opengaan en de beleidssteun wordt afgebouwd, zullen sommige knelpunten waarschijnlijk niet snel verdwijnen. Verstoringen door extreme weersomstandig-heden als gevolg van de klimaatverandering, het beleid inzake energietransitie en de verschuiving van vraagpatronen (bijvoorbeeld in verband met thuiswerken) zullen waarschijnlijk blijven bestaan en in sommige gevallen zelfs toenemen.

Verzwakte groei in de verwerkende industrie door toenemende tekorten

Knelpunten leggen steeds meer druk op de mondiale verwerkende industrie. De mondiale PMI voor de verwerkende industrie stabiliseerde zich in september op een nog steeds relatief hoog niveau van 54,1, ongeveer twee punten onder de cyclische piek van 56,0 die afgelopen mei werd bereikt. Dit wijst erop dat een verdere groei van de mondiale verwerkende industrie nog steeds in het verschiet ligt, maar dat het momentum is afgenomen. Het afzwakkende momentum in de afgelopen maanden werd aanvankelijk geleid door de opkomende economieën (met name China). De geaggregeerde index voor de welvarende landen is in de afgelopen paar maanden echter ook met bijna drie punten gedaald, hoewel deze nog steeds op een relatief hoog niveau staat (september: 57,1).

Een specifiek knelpunt dat al sterk en breed heeft doorgewerkt op de mondiale industrie is het tekort aan halfgeleiders. In het kader verderop gaan we in op de verschillende factoren die bijdragen aan de huidige tekorten.

Gevolgen voor de groei

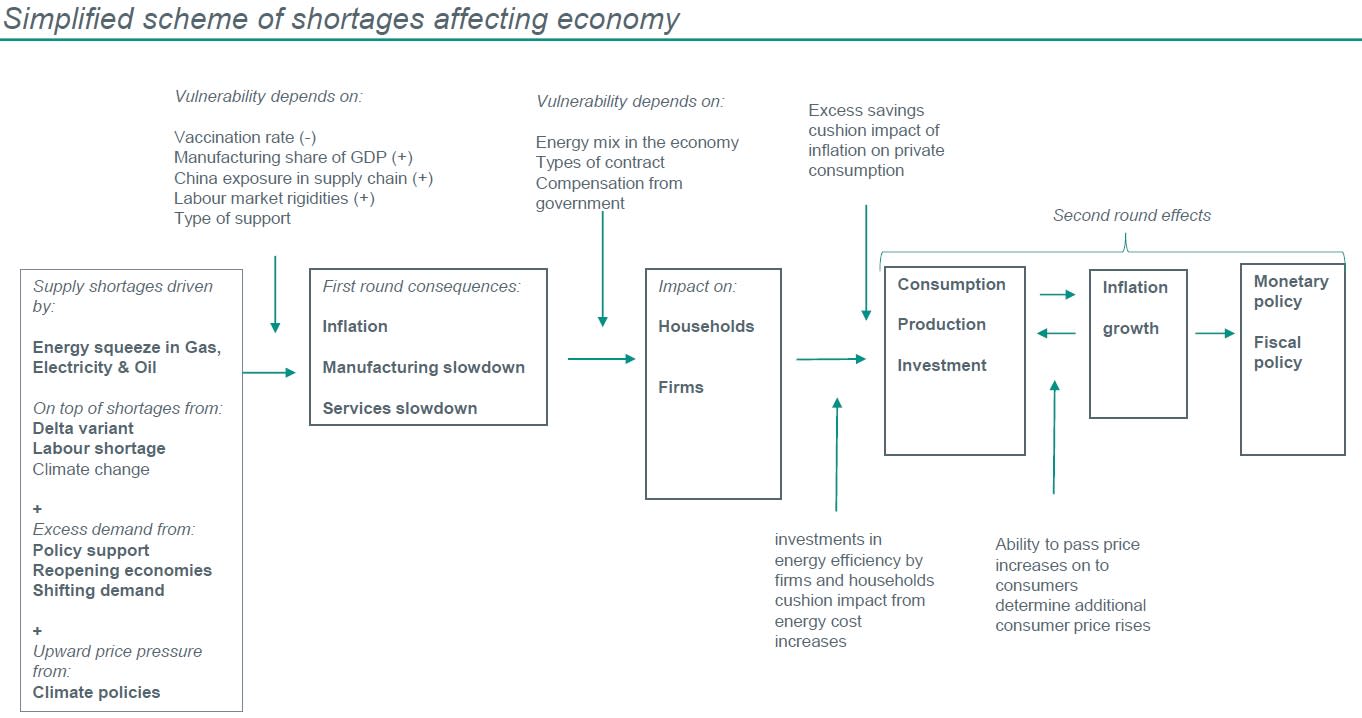

De hierboven beschreven tekorten hebben via verschillende kanalen gevolgen voor de inflatie en de groei. Onderstaand schema toont de belangrijkste kanalen waarlangs de huidige tekorten doorwerken in de economie.

-------------------------------------------------------------

Tekort aan halfgeleiders: Niet alleen door de pandemie

De doorlooptijden voor halfgeleiders zouden in september zijn opgelopen tot gemiddeld 22 weken, tegen ongeveer twaalf weken in 2019, het jaar vóór de pandemie. Het tekort aan halfgeleiders heeft vooral de auto-industrie zwaar getroffen: autofabrikanten over de hele wereld hebben hun productie af en toe stilgelegd.

In deze sector is de groei niet alleen vertraagd, maar is de productie zelfs sterk teruggelopen. Dat geldt met name voor Duitsland, hoewel de productie in september enigszins is opgeveerd. Ook andere hightech sectoren ondervinden hiervan de gevolgen. Zo heeft Apple onlangs bekendgemaakt dat het zijn productie van de nieuwe iPhone 13 dit jaar met meer dan 10% heeft moeten terugschroeven wegens een gebrek aan halfgeleiders. De productietechnologie voor een siliciumchip (wafer) - zit momenteel op ongeveer 95 procent van de wereldwijde capaciteit, volgens onderzoek van Resilinc, een bedrijf dat onderzoek doet naar de grondstofketen. De kwetsbare situatie is om te beginnen ontstaan door de combinatie van een groeiend aantal toepassingen wereldwijd en weinig mondiale spelers die halfgeleiders kunnen produceren. Daarbovenop zorgden verstoringen zoals de handelsoorlog tussen de VS en China, Covid-19 infecties en extreme weersomstandigheden (zoals een droogteperiode die leidde tot lange productiestops in Taiwan, een van de grootste productielocaties) voor een lager aanbod. Tegelijkertijd veroorzaakten thuiswerken en de heropening van de economieën een enorme stijging van de vraag naar technologische producten. De daaruit voortvloeiende tekorten leidden tot hamstergedrag en het aanleggen van voorraden, wat de situatie nog verergerde. De productie van elektrische voertuigen en de autoproductie in het algemeen behoren tot de zwaarst getroffen sectoren.

Hoewel de doorlooptijden nog steeds toenemen, zijn er ook aanwijzingen dat het evenwicht tussen vraag en aanbod weer wat aan het verbeteren is. Zo heeft de subindex levertijden van de mondiale PMI voor elektronische apparatuur het dieptepunt bereikt. Nu de vaccinatie-graad in Azië stijgt (hoewel de verschillen nogal groot zijn) en de mobiliteitsbeperkingen in landen die cruciaal zijn voor de toeleverings-ketens voor halfgeleiders (zoals Taiwan, Maleisië en Vietnam) weer worden opgeheven, zullen pandemiegerelateerde verstoringen van de toelevering in 2022 veel minder waarschijnlijk zijn dan in 2020-21. Een andere verzachtende factor - althans op de langere termijn - is dat beleidsmakers in de VS, Europa en Azië maatregelen hebben genomen om de binnenlandse productiecapaciteit te ondersteunen. Voor China is het verminderen van de buitenlandse afhankelijkheid van belangrijke materialen, zoals halfgeleiders, een wezenlijk onderdeel van de strategie van dual circulation. Het zal echter tijd vergen voordat de productie van halfgeleiders aanzienlijk is opgevoerd.

-------------------------------------------------

Energieschaarste is vooral een probleem van de eurozone

De stijging van de energiekosten draagt bij aan de reeds doorgeschoten inflatie. Hoewel het doorschieten van de inflatie momenteel vooral in de VS zichtbaar is, blijft daar het extra effect van de energieprijsstijgingen juist binnen de recente historische bandbreedtes. In de eurozone daarentegen is de recente stijging van energieprijzen ongekend in de moderne tijd. Deze stijging zal duidelijke gevolgen hebben voor energie-intensieve producenten en energiebedrijven zelf. Het gebrek aan voldoende binnenlandse energiebronnen en de grote afhankelijkheid van aardgas maken de eurozone kwetsbaarder voor de energieschaarste dan de rest van de wereld.

Een ander risico voor de eurozone is dat de inflatieoverschrijding als gevolg van de gestegen energieprijzen grotendeels het gevolg is van iets wat een groot deel van de huishoudens treft. Dit kan schadelijker, bredere gevolgen hebben voor de consumptie dan in de VS, waar de inflatiestijging vooral wordt gedreven door auto’s.

Stijging van spaargeld kan voor verlichting zorgen...

Een dempend effect op de particuliere consumptie kan komen van de toegenomen besparingen. Tijdens de pandemie hebben beperkingen geleid tot extra (deels ‘onvrijwillige’) besparingen, die nu het effect van een te hoge inflatie op de consumptie zouden kunnen afzwakken.

Het cumulatieve spaaroverschot is met 6% van het BBP lager in de eurozone dan in de VS, waar het 10% van het BBP bedraagt. Theoretisch zou dit een belangrijke buffer voor de consumptie kunnen vormen, aangezien het niveau van de bovenmatige besparingen duidelijk hoger ligt dan de inflatie-overschrijding die we zien (circa 2-3 procentpunten boven de inflatiedoelstelling van 2% van de ECB/Fed). Volgens de meest recente gegevens (voor de eurozone tot en met het tweede kwartaal; voor de VS tot en met augustus) stapelen de bovenmatige besparingen zich nog steeds op.

...als ze maar beschikbaar waren voor hen die ze het meest nodig hebben

Helaas hebben overtollige besparingen echter minder dempingspotentieel dan het lijkt. Terwijl huishoudens met lagere inkomens doorgaans een groter deel van hun inkomen besteden aan energierekeningen, hebben de extra besparingen zich vooral opgestapeld in de hogere inkomensgroepen.

Voor Nederland wordt in de onderstaande grafiek de energiequote (aandeel van het inkomen dat aan energie wordt besteed) en voor de eurozone het surplus aan besparingen per inkomensgroep vertoond.

Hoewel de verschillen in de eurozone niet zo groot zijn als in de VS, waar 70% van de toename van het vermogen sinds het begin van de pandemie is toe te schrijven aan de 20% hoogste inkomens, lijkt het erop dat de spaaroverschotten de laagste inkomensgroepen in de eurozone, die het hardst door de stijgende energiekosten worden getroffen, weinig zullen helpen.

Europese huishoudens worden gecompenseerd

De Europese Commissie heeft op 13 oktober een pakket maatregelen gepresenteerd die de lidstaten onmiddellijk kunnen uitvoeren zonder de EU-regels te overtreden. Naast maatregelen op korte termijn, zoals compensatie voor huishoudens, stelt de Commissie maatregelen op middellange termijn voor, zoals het opvoeren van investeringen in hernieuwbare energiebronnen en het ontwikkelen van energieopslagcapaciteit. Voorts zal de Commissie de voordelen onderzoeken van de gezamenlijke aankoop van gasreserves en zal zij de voor- en nadelen van de huidige interne energiemarkt opnieuw evalueren. Met dit instrumentarium geeft de Europese Commissie duidelijk aan dat de beleidsreactie op de prijsstijgingen op de korte termijn aan de lidstaten zelf is. Wij hebben de beleidsreactie van de lidstaten in de eurozone in de tabel op de volgende pagina samengevat.

De aangekondigde maatregelen zijn duidelijk gericht op de bescherming van huishoudens (d.w.z. de vraagzijde) en in veel mindere mate op de industrie (de aanbodzijde). In Spanje zijn er zelfs plannen om hernieuwbare-energiebedrijven een deel van hun extra winst te laten betalen ter compensatie van de hogere energierekeningen van consumenten. Ook in Nederland bepalen de begrotingsregels dat de verlichting van de energierekening binnen het huidige begrotingskader moet worden gefinancierd, tenzij anders wordt bepaald. Dit zou kunnen leiden tot belastingverhogingen elders, bijvoorbeeld voor bedrijven. Al met al zijn wij van mening dat de overheidssteun de klap van de gasprijspiek voor het besteedbaar inkomen van huishoudens aanzienlijk zal compenseren, zij het niet volledig. Dit is dan ook een van de redenen waarom onze prognose voor de groei van de eurozone in 2022 lager uitvalt dan de consensus (3,7% tegen 4,3%).

Neerwaartse risico's van productiestops nemen toe

Tot dusver zijn de bewijzen dat energie-intensieve bedrijven en energieleveranciers hun activiteiten (tijdelijk) hebben moeten stopzetten vooral anekdotisch van aard. In het Verenigd Koninkrijk zijn de afgelopen weken een stuk of vijftien energie-bedrijven (met meer dan twee miljoen klanten) failliet gegaan als gevolg van de gasprijspiek. Voor Nederland zal de energie-intensieve glastuinbouwsector een van de zwaarst getroffen sectoren zijn. Hoewel moeilijk te voorspellen, kunnen deze problemen tot ver in volgend jaar duren (onze energie-econoom verwacht immers geen normalisatie van de gasprijzen vóór 2023). Het effect van de energieprijspiek hangt natuurlijk af van het aandeel van de zware, energie-intensieve industrie in de toegevoegde waarde van het bbp. De Nederlandse economie leunt zwaar op de dienstensector (meer dan 75% van de toegevoegde waarde), en is als zodanig minder kwetsbaar voor grote verstoringen aan de aanbodzijde op macroniveau. Niettemin zijn er volgens ons een aantal tekenende voorbeelden van het soort verstoringen dat we in bredere zin kunnen verwachten. Daar gaan we in het volgende kader op in.

Dit leidt waarschijnlijk tot extra druk op de inflatie

Nu het risico van energieprijsstijgingen de reeds onder druk staande toeleveringsketens nog verder onder druk zet, zullen dit soort verstoringen de inflatie waarschijnlijk nog verder opdrijven, althans wat de prijsstijging van goederen betreft. Dit proces heeft waarschijnlijk nog een weg te gaan, al zijn wij er niet van overtuigd dat de inflatie in de dienstensector in dezelfde mate zal volgen. De vraag naar diensten blijft achter bij die naar goederen, vooral in de VS maar ook in Europa. Hoewel wij een aanhoudend herstel van de dienstenconsumptie verwachten, verwachten wij niet dezelfde boven-trendmatige vraag zoals we die bij goederen hebben gezien. De druk aan de vraagzijde voor de dienstensector zou dus binnen de perken moeten blijven. Dit zou ervoor moeten zorgen dat de belangrijkste centrale banken niet al te sterk reageren op de recente stijgingen van de inflatie (hoewel de Bank of England in dit opzicht een uitzondering lijkt te zijn).

...maar zal ook de vraagzijde raken

Hogere prijzen zullen uiteindelijk leiden tot een daling van de vraag voorzover de consumenten terughoudender worden om uit te geven. In de VS is de recente zwakte van het consumentenvertrouwen (Michigan-index) te wijten aan aversie tegen de recente prijsstijgingen, met name voor auto's. Tot op zekere hoogte zal het probleem dus waarschijnlijk zijn eigen oplossing bieden, in die zin dat de zwakkere vraag de druk op de aanbodketens verlicht. Tegelijkertijd hebben productiebeperkingen en -onderbrekingen ook een effect op de vraag naar arbeid, omdat sommige bedrijven op de problemen in de toeleverings-keten zullen reageren door hun personeelsbestand of het aantal gewerkte uren te verminderen. Dit kan derhalve een domino-effect sorteren op de arbeidsmarkt en op de inkomens, hoewel dit effect momenteel lijkt te worden overtroffen door de sterke vraag naar arbeid elders in de economie.

De aanbodzijde zal zich ook herstellen... uiteindelijk

Een combinatie van pandemische beperkingen, verschuivende vraagpatronen en verstoringen als gevolg van overheidssteun en energiebeleid hebben tot een langduriger verstoring van de aanbodzijde geleid dan verwacht (zie schema eerder in dit artikel). Maar nu de vaccinatiegraad in de meeste geavanceerde economieën en de belangrijkste opkomende economieën het niveau van groepsimmuniteit nadert en de overheidssteun afneemt, zullen deze effecten uiteindelijk verdwijnen. In de scheepvaart bijvoorbeeld zien we al enige tekenen van versoepeling, met vrachttarieven van Shanghai naar Los Angeles die de afgelopen maand met 14% zijn gedaald. Op de arbeidsmarkt moeten we nog de effecten op het arbeidsaanbod zien van de geleidelijke intrekking van de loonsubsidies in Europa en van het aflopen van de aanvullende uitkeringen en de heropening van de scholen in de VS. Een verminderde migratie heeft het arbeidsaanbod zowel in de VS als in Europa belemmerd, en de recente versoepeling van de reisbeperkingen zou hier dus moeten helpen. De reactie op deze beleidswijzigingen laat langer op zich wachten dan verwacht, maar het ziet er nog steeds naar uit dat zij zullen plaatsvinden. Intussen zetten de verstoringen een domper op het herstel, waardoor de neerwaartse risico's voor de groei toenemen, ook al zijn de opwaartse risico's voor de inflatie toegenomen.

De regionale analyses over de Verenigde Staten, Nederland, Eurozone en China vindt u in onderstaande Engelstalige versie van de Global Monthly.