FX Weekly - Nog niet voorbij

De ECB verhoogt de beleidsrente en het vooruitzicht van meer renteverhogingen ondersteunt de euro. De Fed pauzeert de verkrappingscyclus, maar een renteverhoging in juli is waarschijnlijk. Zwakkere economische groei leidt tot meer monetaire versoepeling in China en hierdoor daalt de yuan.

De Fed pauzeert maar een renteverhoging in juli is waarschijnlijk

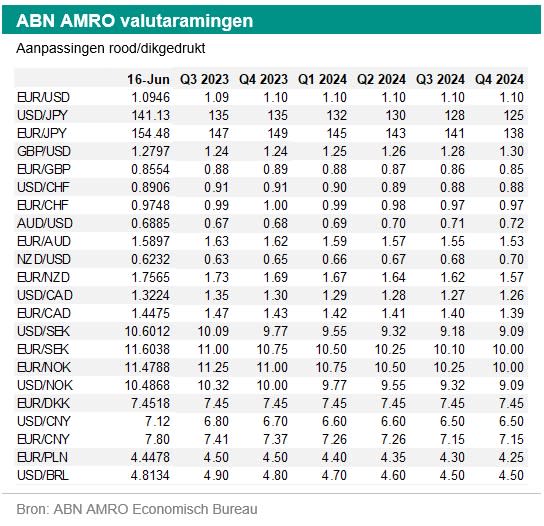

Op woensdag liet de Fed de beleidsrente ongewijzigd, maar een renteverhoging tijdens de vergadering in juli is nu waarschijnlijk. Sommigen hadden op woensdag een renteverhoging verwacht, dus de beslissing om de rente te handhaven resulteerde aanvankelijk in een lagere dollar. Maar de dollar herstelde zich na de verklaring, de vrijgave van de Fed-funds prognoses door Fed-leden en het commentaar van voorzitter Powell tijdens de vragen-en-antwoorden-sessie. Dus EUR/USD bewoog terug naar de lage 1,08. Het grootste deel van de markt rekent nu op een renteverhoging tijdens de bijeenkomst in juli, maar verwacht ook dat dit de laatste zal zijn. Wij verwachten nu dat de Fed in juli opnieuw zal verhogen. In ons basisscenario gaan we ervan uit dat de economie daarna voldoende zal zijn verzwakt om het FOMC ervan te overtuigen dat het genoeg heeft gedaan om de inflatie op middellange termijn terug te brengen naar de doelstelling. Ons basisscenario blijft dat de Fed in december begint met het verlagen van de rente, wat sterk afhankelijk is van een milde recessie in de komende kwartalen (zie ook de Engelstalige van onze VS econoom Bill Diviney).

Verkrappingsgezinde ECB steunt de euro

Gisteren verhoogde de ECB haar belangrijkste rentetarieven met 25 basispunten, zoals algemeen werd verwacht. In lijn met recente uitspraken gaf de ECB geen vooruitzichten voor de rente. Haar visie op de vooruitzichten lijkt echter de deur open te zetten voor renteverhogingen na de zomer. In het bijzonder merkte ze op dat "de inflatie is gedaald, maar naar verwachting te lang te hoog zal blijven". Dit betekent dat ze niet tevreden is met de inflatieprognose op basis van de marktrente (een piek van ongeveer 3,75%), wat de mogelijkheid van een nog hogere terminal rente inhoudt. Desondanks blijven we bij ons standpunt dat de ECB slechts één keer verder zal verhogen, naar 3,75% voor de depositorente (zie ook de ECB Watch van onze econoom voor de eurozone, Aline Schuiling). De uitkomst en het commentaar waren verkrappingsgezinder dan verwacht, en de euro steeg weer boven het niveau van 1,09. Ondanks de opleving van de euro denken wij dat het opwaartse potentieel beperkt is vanwege het feit dat speculatieve beleggers al te veel euro’s in positie hebben. Onze prognose voor eind 2023 voor EUR/USD is 1,10.

Zwakkere economische groei in China

Gisteren kwamen de Chinese macro-economische cijfers zwakker uit dan verwacht en heeft de PBoC het monetaire beleid verder versoepeld om de economie te ondersteunen. Vorige week vroeg de PBoC banken om hun depositorente met maximaal 15 basispunten te verlagen. Dat was al een signaal dat er minirenteverlagingen aan zaten te komen, waarbij de verlaging van de depositorente nodig was om de netto rentemarges van banken te behouden. Op dinsdag verlaagde de PBoC de 7-daagse reverse repo rente met 10 basispunten naar 1,9%, evenals de rente op haar permanente faciliteit. Gisteren werd de beleidsrente op haar middellange kredietfaciliteit ook met 10 basispunten verlaagd, naar 2,65%, terwijl de PBoC haar kredietvolume via deze faciliteit verhoogde (zie onze Engelstalige van China-econoom Arjen van Dijkhuizen). Hoe beïnvloedt dit de Chinese yuan? Een zwakkere economie en versoepeling van het monetaire beleid hebben de neiging om een valuta te verzwakken. Dit was ook het geval voor de Chinese yuan ten opzichte van de dollar en de euro omdat de renteverschillen groter werden. Hierdoor zal de yuan op de korte termijn waarschijnlijk wat zwak blijven.