FX Weekly - Nieuwe ramingen voor EUR/USD en het Britse pond

Verandering van Fed-visie resulteert in een bescheiden verlaging van onze EUR/USD ramingen. Herziening prognoses van het Britse pond.

Verandering in Fed-visie...

Vorige week veranderde onze VS econoom zijn visie op de Fed (zie ). Hij verwacht nu nog één of twee renteverlagingen van de Fed in de eerste helft van 2025, waarna de versoepelingscyclus voor onbepaalde tijd wordt stopgezet op 4%. Hiermee blijft de beleidsrente op restrictief terrein. Wij hebben onze visie op de ECB en de Bank of England niet gewijzigd. Wat is het effect van deze gewijzigde Fed-visie op onze voorspellingen voor de Amerikaanse dollar en in het bijzonder EUR/USD en GBP/USD? Dit is onze focus voor de FX weekly van deze week.

...resulterend in een bescheiden verlaging van de raming van EUR/USD

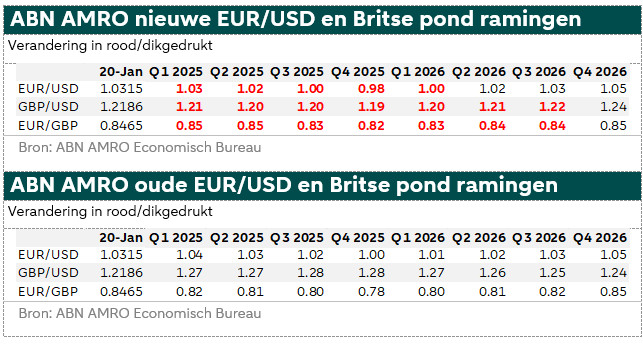

De verandering in onze visie ten aanzien van de Fed, waarvan we nu minder renteverlagingen verwachten, is positief voor de Amerikaanse dollar vergeleken met onze vorige prognoses. Maar de vraag die we onszelf moeten stellen is of onze visie afwijkt van wat de financiële markten inprijzen en of er nog andere factoren zij die de wisselkoers beïnvloeden. Onze nieuwe visie op de Fed is in lijn met de marktconsensus, dus dit is op zichzelf geen reden om onze visie op de Amerikaanse dollar naar boven bij te stellen. Voor de ECB verwachten we nog steeds meer renteverlagingen dan de marktconsensus. Als gevolg van onze visie op de Fed en de ECB verwachten we dat de renteverschillen tussen de VS en de eurozone zullen verschuiven ten gunste van de Amerikaanse dollar. Maar het renteverschil beweegt het meest tussen de Fed en de ECB en iets minder op de tweejaars, vijfjaars en tienjaars renteverschillen. De renteverschillen lijken erop te wijzen dat EUR/USD onder pariteit zakt en richting 0,95 daalt. Maar er spelen meer factoren een rol.

De kracht van de Amerikaanse dollar en de zwakte van de euro weerspiegelen de anticipatie op mogelijk toekomstig Trump-beleid. De markt heeft al euro’s verkocht (niet buitensporig) en gematigd dollars gekocht. De markt wacht nu op welke acties verder worden ondernomen om de dollar opnieuw te evalueren en te beslissen of er meer opwaartse potentieel komt. Wij denken dat EUR/USD onder pariteit kan zakken, maar dat de beweging relatief klein is. We zien een EUR/USD onder pariteit als een opportunity voor de lange termijn om te positioneren voor een mogelijk herstel van de euro. Dit is als de omgeving relatief optimistisch blijft.

Maar de Trump-administratie zou door beleid/opmerkingen/acties een algemene risicovermindering kunnen uitlokken. Het is waarschijnlijk dat zo'n periode van risico-afname ertoe kan leiden dat beleggers de dollar kopen als veilige haven vanwege de goede liquiditeit. Deze periodes zijn vaak tijdelijk van aard. In zo'n situatie zou de dollar dus verder kunnen stijgen. Al met al verlagen we onze EUR/USD-prognose naar 0,98 van 1,00 voor eind 2025 om deze bovengenoemde factoren mee te nemen.

Herziening van de prognoses voor het Britse pond

In onze vooruitzichten van 22 november 2024 gaven we aan dat het Britse pond het in 2025 goed zou doen vanwege minder renteverlagingen door de Bank of England in vergelijking met de Fed en de ECB. Sinds deze publicatie is het Britse pond uit de gratie geraakt door ongunstige economische cijfers en zorgen over de fiscale vooruitzichten. De industriële productie en de detailhandelsverkopen kwamen namelijk lager uit dan verwacht en de loongroei en inflatie zijn sticky, waardoor er minder ruimte is voor de Bank of England om de economie te ondersteunen. Daarnaast maakt de markt zich zorgen over de begrotingsontwikkelingen. Ongunstige ontwikkelingen in de groei-inflatiemix en zorgen over de begroting zijn over het algemeen negatief voor een valuta.

Wat verwachten we voor de toekomst? Wij verwachten dat het Britse pond dit jaar onder druk zal blijven staan ten opzichte van de Amerikaanse dollar, maar het beter zal doen dan de euro, en wel om de volgende redenen. Ten eerste verwachten we nu minder renteverlagingen voor de Fed dan voor de Bank of England en dit zou negatief moeten doorwerken op het pond ten opzichte van de Amerikaanse dollar. Maar zowel onze visie op de Fed als die op de Bank of England is in lijn met wat de financiële markten verwachten, dus de zwakte van het Britse pond ten opzichte van de dollar zal waarschijnlijk beperkt zijn.

Ten tweede verwachten we nog steeds aanzienlijk meer renteverlagingen door de ECB in het komende jaar. Maar de Bank of England zal doorgaan met verlagen in 2026 wanneer de ECB stopt. Daardoor verwachten we dat het Britse pond in 2025 beter zal presteren dan de euro (meer renteverlagingen door de ECB), maar dat de euro in 2026 zal herstellen ten opzichte van het Britse pond (meer renteverlagingen door de Bank of England).

Ten derde zal de bezorgdheid over de begrotingsdynamiek in het VK negatief doorwerken op het pond ten opzichte van de euro. Deze factoren komen tot uiting in onze nieuwe prognoses voor het Britse pond.