FX Weekly - EUR/USD blijft voorlopig onder druk

EUR/USD blijft voorlopig onder druk. GBP/USD kan herstellen.

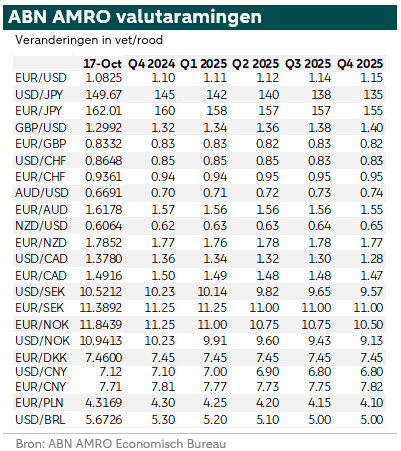

EUR/USD blijft voorlopig onder druk

De positieve stemming over de Amerikaanse dollar hield aan en de rally ging door. Hierdoor dook EUR/USD onder 1.0850. De dollar kreeg steun van verschillende factoren. Het tienjaars renteverschil op staatspapier tussen de VS en Duitsland bewoog in het voordeel van de VS, wat de dollar steunde. Dit weerspiegelt het feit dat de financiële markten dit jaar minder renteverlagingen voor de Fed hebben ingeprijsd na sterke Amerikaanse cijfers, maar meer voor de ECB (zie hieronder). Bovendien heeft de verwachting dat voormalig president Trump de komende verkiezingen zal winnen, de dollar ook gesteund (zie voor meer informatie).

De lager dan verwachte inflatiecijfers in de eurozone maakten de weg vrij voor een renteverlaging door de ECB. De ECB versoepelde het monetair beleid door, conform verwachting, de rentetarieven met 25 basispunten te verlagen. De ECB zet de deur open voor een sneller tempo van renteverlagingen (zie voor meer informatie). Na de persconferentie van de ECB daalde EUR/USD naar de lage niveaus van 1.08.

Voor de komende maanden verwachten we dat EUR/USD binnen de bandbreedte van 1.07-1.12 zal blijven met een prognose voor het einde van het jaar van 1.10. Onze verwachtingen voor de Fed en de ECB zijn in lijn met de marktconsensus. Het is dus waarschijnlijk dat EUR/USD binnen de bandbreedte blijft.

GBP/USD kan herstellen

Sinds 26 september is het Britse pond met 3% gedaald ten opzichte van de Amerikaanse dollar vanwege de dollar-specifieke factoren en de lager dan verwachte Britse inflatiecijfers van deze week. Eerder deze week bleek dat de inflatie in september op 1,7% is uitgekomen en de kerninflatie op 3,2%. De diensteninflatie daalde scherp, maar dit werd veroorzaakt door volatiele componenten waar het beleidscomité waarschijnlijk doorheen zal kijken. Ondertussen blijft de loonstijging hoog en ruim boven een niveau dat consistent is met het duurzaam halen van de inflatiedoelstelling van 2%. Toch denken wij dat de loonstijging op termijn terug zal vallen.

Op financiële markten wordt nu rekening gehouden met een renteverlaging van 25 basispunten tijdens de vergadering van 7 november en nog een renteverlaging tijdens de vergadering van 19 december. Wij verwachten slechts één extra renteverlaging van 25 basispunten in 2024 en vier renteverlagingen (in totaal 100 basispunten) in 2025, waarbij de bankrente daalt naar 3,5% tegen eind 2025. Als gevolg daarvan verwachten wij dat het pond zal herstellen ten opzichte van de dollar binnen onze prognosehorizon. We verwachten ook iets opwaarts effect voor het pond ten opzichte van de euro binnen onze prognosehorizon.

Een risico om in de gaten te houden zijn de begrotingsplannen op 30 oktober. Eerste aanwijzingen waren dat de begrotingsteugels verder moesten worden aangehaald dan eerder werd verwacht. Dit zou later in 2025 op de economische activiteit drukken, waardoor er meer ruimte zou komen voor de Bank of England om het tempo van de renteverlagingen op te voeren en hierdoor zou het Britse pond dalen. De laatste aanwijzingen suggereren echter dat het begrotingsbeleid in sommige opzichten juist kan worden versoepeld, in de vorm van meer lenen voor overheidsinvesteringen. Hierdoor zou de BoE waarschijnlijk elk kwartaal blijven verlagen, in overeenstemming met ons basisscenario.