FX Weekly - Beperkt opwaarts potentieel voor de Zwitserse frank

Beperkt opwaarts potentieel voor de Zwitserse frank. Centrale bank in Polen houdt voorlopig aan.

Beperkt opwaarts potentieel voor de Zwitserse frank

Op 26 september verlaagde de Zwitserse centrale bank (SNB) de beleidsrente met 25 basispunten naar 1,00%. Dit was alom verwacht. De bank zei dat ze bereid is om waar nodig actief te zijn op de valutamarkten. Uit de verklaring bleek dat verdere verlagingen van de beleidsrente van de SNB in de komende kwartalen nodig kunnen zijn om de prijsstabiliteit op de middellange termijn te waarborgen. De nieuwe voorwaardelijke inflatieverwachting van de centrale bank is aanzienlijk lager dan die van juni. De sterkere Zwitserse frank, de lagere olieprijzen en de voor januari aangekondigde verlagingen van de elektriciteitsprijzen hebben bijgedragen aan de neerwaartse bijstelling. De nieuwe voorwaardelijke inflatieverwachtingen liggen aanzienlijk onder het streefcijfer van 2%.

Vandaag kwamen de inflatiecijfers voor september lager uit dan verwacht. De algemene inflatie over september bedroeg 0,8% (1,1% in augustus) en de kerninflatie 1,0% (1,1% in augustus). De markt rekent op iets meer dan een renteverlaging van 25 basispunten op de vergadering van 12 december. Wij zijn het eens met de marktconsensus omdat de inflatie onder de doelstelling ligt en de frank relatief sterk is.

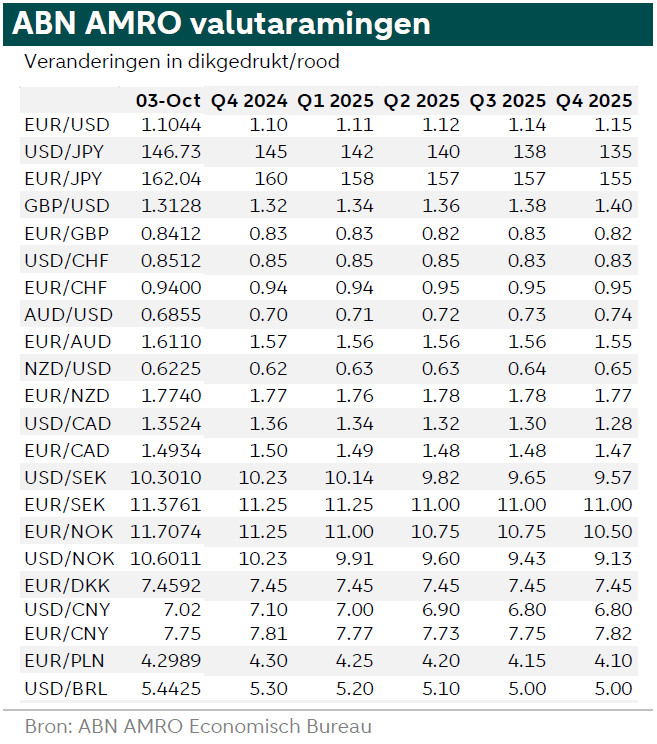

We verwachten dat de ECB de rente dit jaar en volgend jaar meer zal verlagen dan de SNB. Dit zal waarschijnlijk resulteren in neerwaartse druk op EUR/CHF, wat een hogere Zwitserse frank betekent. Een andere factor die kan leiden tot een stijging van de frank is de situatie in het Midden-Oosten, omdat de frank een lokale veiligehavenmunt is. Maar de stijging van de frank ten opzichte van de euro zal naar verwachting beperkt zijn, omdat de SNB geen sterke frank wil gezien de inflatie onder het streefcijfer ligt. Onze eindejaarsprognose voor EUR/CHF staat op 0,94.

Centrale bank in Polen laat de rente voorlopig ongewijzigd

Op 2 oktober heeft de Nationale Bank van Polen, zoals algemeen verwacht, de beleidsrente ongewijzigd gelaten op 5,75%. De centrale bank is terughoudend geweest om het monetaire beleid te versoepelen vanwege het risico van hogere inflatie als gevolg van de maatregelen van de regering om de energieprijsplafonds gedeeltelijk op te heffen en een hogere voedselbelasting in te voeren. De centrale bank heeft een inflatiedoelstelling van 2,5% met een symmetrische band voor afwijkingen van +/-1 procentpunt op de middellange termijn. Na het besluit daalde de złoty iets en EUR/PLN staat weer dicht bij 4,3.

Wij denken dat het onwaarschijnlijk is dat de beleidsrente de komende maanden wordt verlaagd, omdat de inflatie boven de doelstelling ligt. Onze verwachte renteverlagingen door de ECB zullen dit jaar en volgend jaar wegen op de euro, terwijl de budgettaire onzekerheid in Polen de opwaartse druk op de PLN zal temperen. Onze prognose voor EUR/PLN aan het einde van het jaar is 4,3.