Eurozone - Kalm blijven en doorgaan

Ondanks de geopolitieke aardbeving ontwikkelt de economie van de eurozone zich vooralsnog in lijn met ons basisscenario. De groei is gematigd maar bevindt zich nog steeds op een herstelpad, terwijl de inflatiedruk langzaam afneemt. De ECB zal naar verwachting een pauze inlassen nu ze de neutrale rente nadert; schokken van importheffingen zullen daarna leiden tot verdere renteverlagingen.

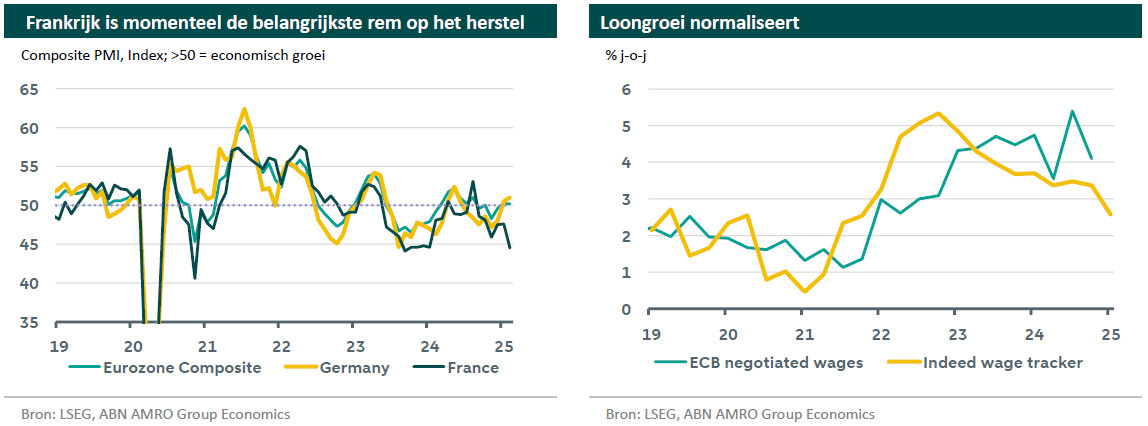

Europa wordt momenteel geteisterd door enorme geopolitieke tektonische verschuivingen en het zal tijd kosten voordat de precieze macro-economische constellatie die daaruit zal voortvloeien zichtbaar wordt. We hebben onze eerste inschattingen gegeven over de impact van de Amerikaanse importheffingen en hogere defensie-uitgaven, en zullen op deze analyse voortbouwen naarmate de details duidelijk worden. In zijn algemeenheid en vanuit een puur macro-economisch standpunt blijven, we denken dat de importheffingschok de overweldigende factor zal zijn die de groei het komende jaar zal beïnvloeden. Ondertussen ontwikkelt de economische achtergrond zich in lijn met ons basisscenario. De groei blijft gematigd, ondanks de lichte opwaartse bijstelling van de BBP-groei in het vierde kwartaal (van 0% in de flash-schatting naar 0,1% k/k). Zoals blijkt uit de PMI's van februari blijft de economie zich echter herstellen, waarbij de samengestelde PMI met 50,2 net boven de expansiedrempel blijft. De stabiliteit in de samengestelde PMI van de eurozone verhult een aanzienlijke omslag in het lot van Frankrijk en Duitsland: Duitsland herstelt en Frankrijk verrast sterk negatief. Tegelijkertijd blijft de periferie het beter doen dan beide grote spelers in de eurozone. Over het geheel genomen verwachten we dat de groei in de eerste helft van 2025 zal aantrekken, gedreven door sterkere consumentenbestedingen en een mogelijkesterkere uitvoer naar Amerikaanse bedrijven die extra voorraden aanleggen en anticiperen op de invoering van importheffingen.

De inflatie verraste in februari licht naar boven, maar bleef toch stabiel op 2,5%. Zoals verwacht en vergelijkbaar met januari, toonden de details een tijdelijke stijging door energie - zowel door basiseffecten als door de recente stijging van de gas- en elektriciteitsprijzen (die op de groothandelsmarkten al snel aan het teruglopen zijn). Veelbelovender is dat de inflatie in de dienstensector iets lager uitviel dan verwacht - hoewel deze nog steeds hoog is - terwijl de loonstijging weer een stapje lager kwam te liggen op een nieuw dieptepunt na de energiecrisis van 2,6% j/j. De meer achterblijvende onderhandelde lonen tracker lieten een daling zien. Deze maatstaf vertraagde ook sterk in het vierde kwartaal, van 5,4% in het derde kwartaal naar 4,1%, en de toekomstgerichte tracker van de ECB suggereert een verdere sterke vertraging in het komende jaar. Hoewel de hoge loonstijgingen de inflatie in de dienstensector waarschijnlijk nog enige tijd hoog zullen houden, verwachten we wel dat deze geleidelijk zal afkoelen naarmate het jaar vordert. Zoals de ECB tevens verkondigde, zijn er steeds meer tekenen dat bedrijven de hogere loonkosten tot op zekere hoogte absorberen in hun marges in plaats van ze, zo gemakkelijk als voorheen, door te berekenen aan consumenten. Dit weerspiegelt misschien de afkoeling van de vraag naar diensten, nu trends zoals de post-pandemische reis-mania wegebben en consumenten terugschakelen naar goederen. We verwachten nog steeds dat de inflatie halverwege dit jaar terug zal zijn bij de 2% die de ECB voor ogen heeft, en dat deze richting 2026 onder de doelstelling uit zal komen.

Wat de ECB betreft, viel de afgelopen weken de toonverschuivingen op van de ‘ haviken’ in de Governing Council, zoals Isabelle Schnabel en Pierre Wunsch. Schnabel riep op tot een debat over 'pauzeren of stoppen' van renteverlagingen, terwijl Wunsch waarschuwde voor 'slaapwandelen' naar te veel renteverlagingen. Deze opmerkingen komen voor ons niet als een verrassing, omdat we al verwachtten dat de verdeeldheid in de Governing Council weer zou toenemen naarmate de rente de bovengrens van de neutrale schattingen nadert. Hoewel we verwachten dat de ECB volgende week de depositiorente opnieuw zal verlagen naar 2,5%, hebben we een pauze ingepland voor de vergadering in april. Het is echter onwaarschijnlijk dat deze pauze lang zal duren: de timing zal afhangen van wanneer de nieuwe Amerikaanse tarieven precies aankomen. Wanneer dat gebeurt, verwachten we dat de ECB blijft verlagen tot de depositorente 1% bedraagt, waarschijnlijk begin 2026.