Eurozone - Frontloading aan het begin van het jaar

Ondanks de grote onzekerheid verloopt het economisch herstel in de eurozone zoals verwacht. De eerste tekenen van frontloading zijn zichtbaar en zorgen voor een tijdelijke economische impuls. De groei is gematigd, terwijl de inflatiedruk langzaam afneemt. Wij verwachten dat de ECB de rente niet verder verlaagt in april, maar het zal er om spannen.

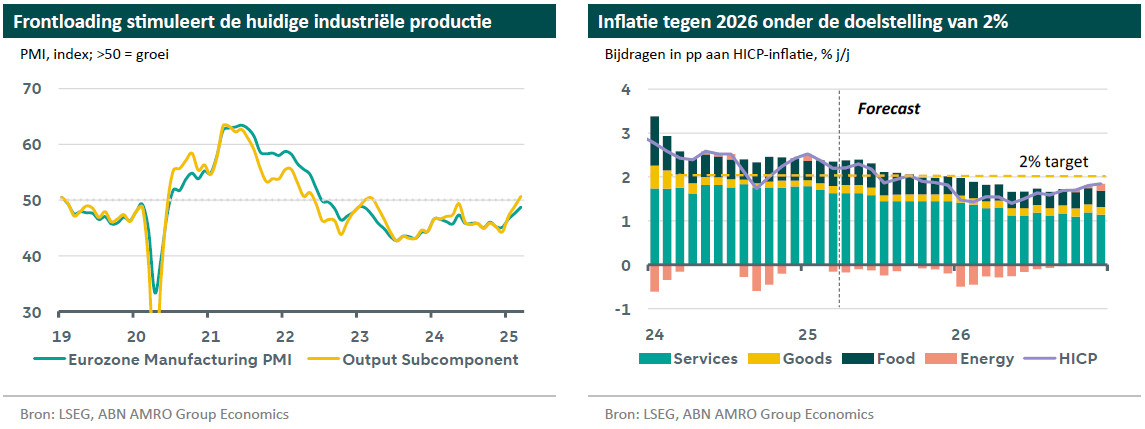

Ondanks de grote onzekerheid rond het nieuwe handelsbeleid van de Amerikaanse regering en belangrijke gebeurtenissen zoals de succesvolle hervorming van de Duitse schuldenrem, zijn de macro-economische cijfers grotendeels in lijn met de verwachtingen. De groei blijft gematigd na de stijging met 0,1% k-o-k eind 2024. Als we kijken naar de PMI’s van maart houdt de economische groei ook in het eerste kwartaal aan. De activiteit op de korte termijn wordt ondersteund door de frontloading; Amerikaanse bedrijven proberen de huidige en mogelijk toekomstige tarieven te omzeilen, wat de export van de eurozone ondersteunt. De PMI's van maart toonden de eerste tekenen hiervan. Zo heeft frontloading waarschijnlijk ervoor gezorgd dat de outputsubcomponent van de PMI voor de verwerkende industrie in de eurozone in expansief terrein staat voor het eerst sinds begin 2023. Hoewel dit signaal op zich onvoldoende is om het begin van herstel voor de verwerkende industrie in de eurozone in te luiden, biedt het wel enige verlichting op korte termijn, zij het tijdelijk. Dit valt samen met de verwachting dat de vraag naar industriële goederen in de eurozone op de middellange termijn zal toenemen als gevolg van hogere defensie-uitgaven en de draai van Duits begrotingsbeleid, die naar verwachting ook de vraag naar industriële goederen zal stimuleren.

Als we verder uitzoomen, verwachten we dat de groei in de eurozone in de eerste helft van 2025 zal aantrekken, gedreven door sterkere consumentenbestedingen en de eerder genoemde stimulans aan de uitvoer naar de VS in de aanloop naar de waarschijnlijke tarieven.

In liet de HICP-inflatie een lichte daling zien, waarbij de inflatie afnam van 2,5% in januari tot 2,4% op jaarbasis. De kerninflatie daalde ook van 2,7% naar 2,6%. De diensteninflatie, die bijdroeg aan de daling van de kerninflatie en belangrijk is voor de ECB, daalde van 3,9% naar 3,7% j-o-j. Dit is het laagste niveau sinds de energiecrisis, exclusief de verstoring door Pasen in april vorig jaar. De voor seizoensinvloeden gecorrigeerde inflatiereeks van de ECB liet een kleinere maand-op-maand stijging zien van 0,3% vergeleken met eerdere februari cijfers van 0,5%, wat duidt op een veelbelovende verschuiving in de inflatiedynamiek nu bedrijven loonstijgingen absorberen in hun marges in plaats van de kosten door te berekenen aan consumenten. Vooruitblikkend verwachten wij dat de inflatie in de dienstensector geleidelijk verder afneemt, maar gedurende het hele jaar boven het pre-pandemische niveau zal blijven. Verwacht wordt dat deze daling de algemene inflatie tegen medio 2025 zal doen dalen tot de ECB-doelstelling van 2%. Daarna verwachten we dat de groei-impact van de Amerikaanse handelstarieven de inflatie tegen het einde van het jaar onder de doelstelling zal drukken.

Begin maart verlaagde de ECB haar belangrijkste rentetarieven met nog eens 25 bp, zoals algemeen werd verwacht, waardoor de depositorente op 2,5% uitkwam. Volgens ons basisscenario pauzeert de ECB de renteverlagingen tijdens de vergadering in april, maar aangezien financiële markten een kans van 70% op een verlaging inschatten, zal het erom spannen. Argumenten voor een pauze: 1) de Raad van Bestuur heeft aangegeven dat de rente dichter bij het neutrale niveau komt; 2) in tegenstelling tot ons de ECB de tariefschok 0,5pp toevoegen aan de inflatie en met een relatief klein groei-effect van -0,3pp; 3) de vooruitzichten voor hogere begrotingsuitgaven ondersteunen ook de groei- en inflatievooruitzichten. Wij denken dat juni het optimale moment is om de renteverlagingen te hervatten, wanneer de medewerkers van de ECB hun projecties bijwerken. Toch kan de Raad van Bestuur, gezien het feit dat de rente nog steeds restrictief is en gezien de verwachting van financiële markten, ervoor kiezen om voorlopig door te gaan met het verlagen van de rente en op een later moment te pauzeren.