Eurozone - Door een gematigde recessie

De economische cijfers voor oktober-november geven aan dat het bbp in het vierde kwartaal is gekrompen. De kerninflatie vertoont een duidelijk neerwaartse trend, die waarschijnlijk zal aanhouden. De ECB zal naar verwachting in juni beginnen met het verlagen van de rente.

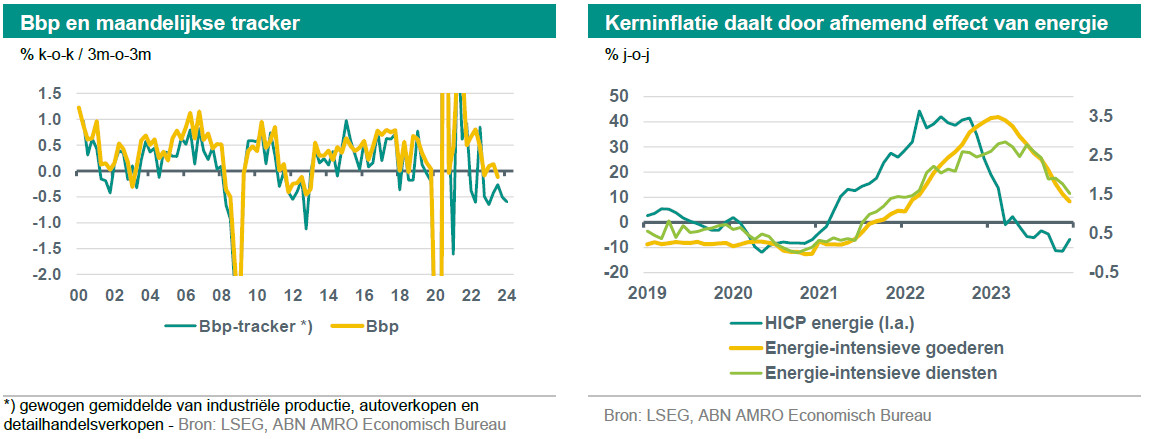

De economische cijfers voor oktober-november wijzen erop dat het bbp in het vierde kwartaal is gekrompen (de cijfers worden gepubliceerd op 30 januari). Wij gaan uit van -0,2% kwartaal-op-kwartaal, maar onze maandelijkse bbp-tracker (grafiek hieronder) geeft aan dat de risico's voor deze prognose neerwaarts gericht zijn. De dienstenproductie valt niet onder onze tracker, maar het niveau van de PMI voor de dienstensector (48,8 in december) duidt erop dat de sector licht krimpt. Aangezien het bbp in het derde kwartaal kromp, zou een nieuwe krimp in het vierde kwartaal de eurozone in een lichte technische recessie brengen. Wij verwachten dat het bbp in 2024K1 ruwweg stabiliseert en in de rest van 2024 onder de trend zal groeien. De groei zal nog steeds worden getemperd door het hoge renteniveau. Bovendien zal het begrotingsbeleid restrictief zijn, omdat de energiesteunmaatregelen voor huishoudens en bedrijven zullen worden afgebouwd. Dat gezegd hebbende, heeft het aanstaande begin van renteverlagingen door de belangrijkste centrale banken geleid tot enige versoepeling van de financiële omstandigheden en ook het sentiment onder consumenten en producenten weer wat verhoogd, wat de binnenlandse vraag in 2024 zou moeten ondersteunen. Er wordt echter geen sterke opleving verwacht.

De desinflatie is goed op gang. De totale inflatie bereikte 2,4% in november, het laagste punt sinds juli 2021. De inflatie veerde iets op tot 2,9% in december, maar dit was volledig te wijten aan het basiseffect van de energieprijsinflatie. Alle andere belangrijke componenten van de HICP-inflatie (voedingsmiddelen, industriële goederen en diensten) zijn op een neerwaarts pad gebleven. De kerninflatie is gedaald van een piek van 5,7% in maart 2023 naar 3,4% in december, met als belangrijkste oorzaak het afnemende effect van de energieprijsstijging op de inflatie van energie-intensieve goederen en diensten (zie onderstaande grafiek), dat nog verder zal doorwerken. Ook zal de voedselprijsinflatie de komende maanden dalen door neerwaartse basiseffecten. Fundamenteler is dat de onderliggende inflatiedruk ook afneemt. De zwakke consumptiegroei beperkt de ruimte voor bedrijven om de prijzen te verhogen en de arbeidsmarkt verslechtert, wat de loonstijging dit jaar zal beperken. Al met al verwachten we dat de totale inflatie en kerninflatie zullen blijven dalen en rond het midden van 2024 de 2%-doelstelling van de ECB zullen bereiken.

Wij verwachten dat de ECB in juni van dit jaar begint met het verlagen van de rente. Recente opmerkingen van een reeks ECB-functionarissen en de woorden van ECB-president Christine Lagarde na de monetaire beleidsvergadering van januari lijken ook te wijzen in deze richting. Verder vooruitkijkend denken we dat als de renteverlagingscyclus eenmaal van start gaat, deze waarschijnlijk omvangrijker zal zijn dan de markten momenteel verwachten, met een uiteindelijke verlaging van de depositorente tot 1,5% in de loop van 2025.