Eurozone - Blik op de consument

De dienstensector is de motor van het herstel, geholpen door een sterke instroom van toeristen en culturele events. Dit compenseert de zwakte in industrie. De diensteninflatie blijft aan de hoge kant, maar dalende loongroei biedt verlichting. De dalende loongroei geeft de ECB groen licht om de rente in september verder te verlagen.

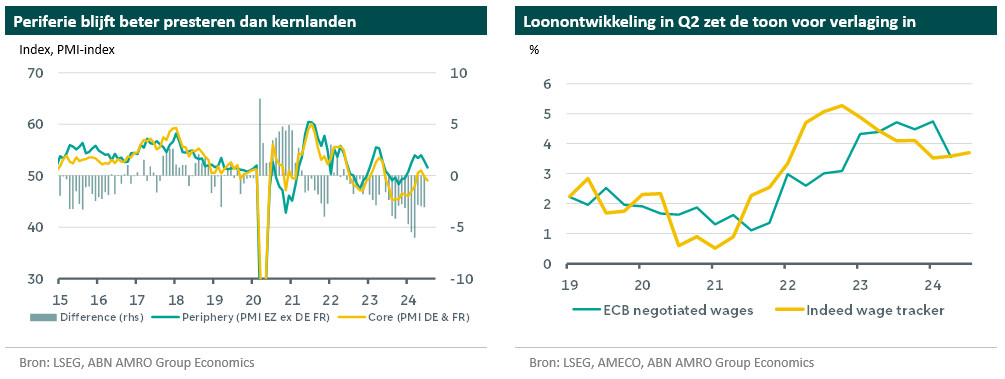

Tijdens de zomer hebben belangrijke gebeurtenissen de economie van de eurozone beïnvloed: verkiezingen in Frankrijk, begrotingsbesprekingen in Duitsland, de Olympische Spelen en het EK voetbal in Duitsland. Sinds onze laatste Global Monthly in juni bleek uit binnenkomende bbp-gegevens dat de economie van de eurozone in het tweede kwartaal bleef groeien in eenzelfde tempo als in het eerste kwartaal (+0,3 k-o-k). De perifere landen droegen bij aan de groei dankzij het toerisme en de investeringen van Europese herstelfondsen, terwijl Duitsland tegen de verwachtingen in kromp (-0,1 q/q). De bbp-groei werd iets door volatiele Ierse data. Daarom is het cijfer van 0,3% k-o-k waarschijnlijk een overschatting van de kracht van de EZ economie. Als we naar de toekomst kijken, zien we dat het economisch herstel in de eurozone moeite heeft om aan kracht te winnen. We verwachten op korte termijn een bescheiden groei die onder de trend ligt. We gaan uit van 0,3% k-o-k voor het derde kwartaal en een vertraging tot 0,2% k-o-k voor het vierde kwartaal.

De componenten van het BBP zijn nog niet gepubliceerd, maar afgaande op de beschikbare gegevens werd de groei in de afgelopen maanden aangedreven door de dienstensector, terwijl de verwerkende industrie, vooral in Duitsland, nog steeds krimpt. In de eerste maanden van het jaar leek de industriële sector in de eurozone het dieptepunt bereikt te hebben. Maar uit recent verslechterd sentiment blijkt dat dat optimisme ongegrond was. Tot nu toe vertaalt de aantrekkende wereldhandel zich nog niet in nieuwe vraag naar exportproducten uit de eurozone. Deels komt dit doordat eurozone exporteurs nog altijd een verslechterde concurrentiepositie hebben door de energiecrisis. Recente gegevens wijzen er bovendien op dat de benodigde vraagimpuls ook in de nabije toekomst uit blijft. Hierdoor blijft de industrie een molensteen voor de groei in de eurozone.

Aan de consumentenkant is de particuliere consumptie in de eurozone in het tweede kwartaal waarschijnlijk blijven stijgen. Dit zal in het derde kwartaal waarschijnlijk ook het geval zijn, geholpen door de reële inkomensstijgingen en enkele eenmalige gebeurtenissen zoals de Olympische Spelen in Frankrijk (). Ondanks solide loonstijgingen, een afnemende inflatie en sterke arbeidsmarkten moet de stijging van de consumentenvraag echter nog aan vaart winnen. Vooral de consumptie van goederen stagneert nog steeds. De hoge spaarquote wijst erop dat consumenten minder bereid zijn om reële inkomenswinsten uit te geven, vooral in Frankrijk, Nederland en Duitsland. Na verloop van tijd verwachten we dat het stijgende consumentenvertrouwen leidt tot een normalere consumptiegroei.

In juli vertoondeeen onverwachte marginale stijging van 2,5% in juni naar 2,6%. De opwaartse verrassing was vooral te danken aan de sterkere energie-inflatie. De kerninflatie bleef stabiel op 2,9% ondanks een marginale daling van de diensteninflatie van 4,1% naar 4%. De loonontwikkeling wordt door de ECB stevig in de gaten gehouden omdat het iets zegt over de toekomstige inflatie. In dat verband was de daling van de uitonderhandelde lonen in het tweede kwartaal een welkome verassing. De sterke loongroei is echter een overblijfsel van koopkrachtverlies uit het verleden. Als we kijken naar verwachtingen t.a.v. de loongroei zien we dat de loongroei matigt richting 2025. Afgaande op het huidige economische momentum en het feit dat het desinflatieproces in grote lijnen verloopt zoals verwacht, wordt de roep om een minder restrictief monetair beleid steeds sterker. Wij verwachten dat de ECB de rente tijdens de ECB-vergadering van 12 september met 25 bp zal verlagen, gevolgd door nog twee stappen van 25 bp voor het einde van 2024. In 2025 gaat de ECB door met het verlagen van de rente, totdat de depositorente in het derde kwartaal van 2025 1,5% bedraagt.