China – Groeiraming omlaag vanwege Delta

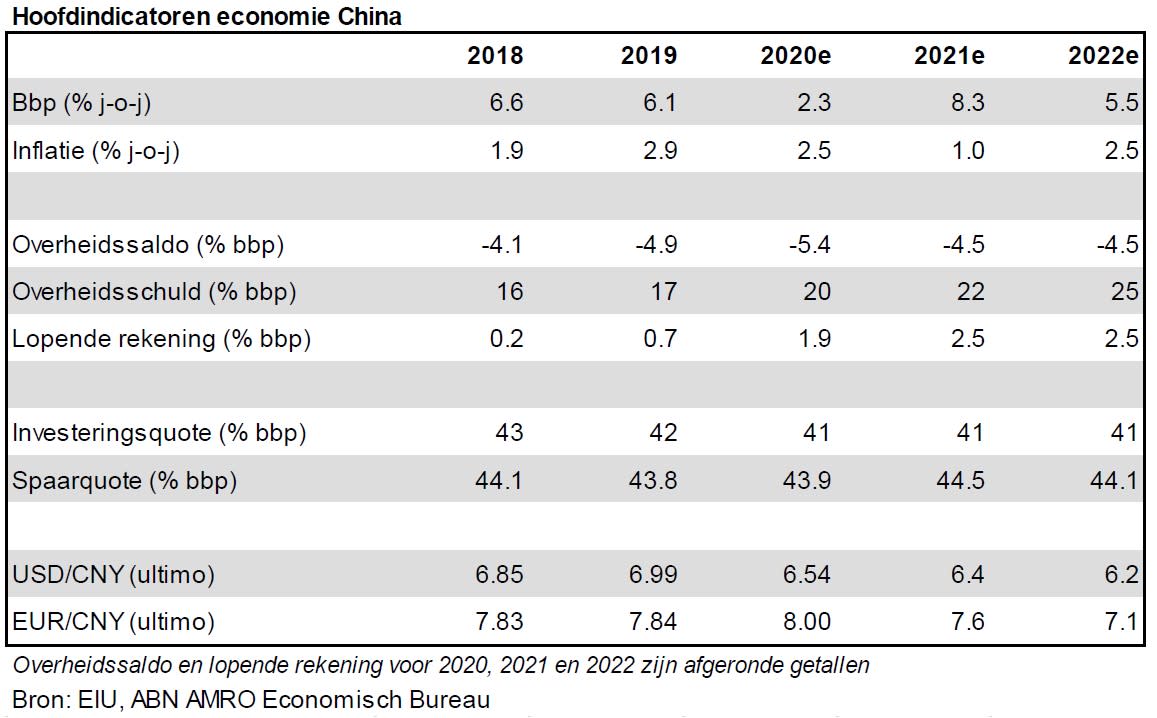

Beleid van zero tolerance versus Delta laat sporen na, vooral in dienstensector. We verlagen onze groeiraming voor 2021 van 9,0% naar 8,3%. Hoge producentenprijsinflatie werkt nog nauwelijks door op CPI-inflatie. Dat laat ruimte voor verdere stapsgewijze versoepeling van macro-beleid.

Onze groeiraming voor 2021 omlaag naar 8,3% vanwege Delta

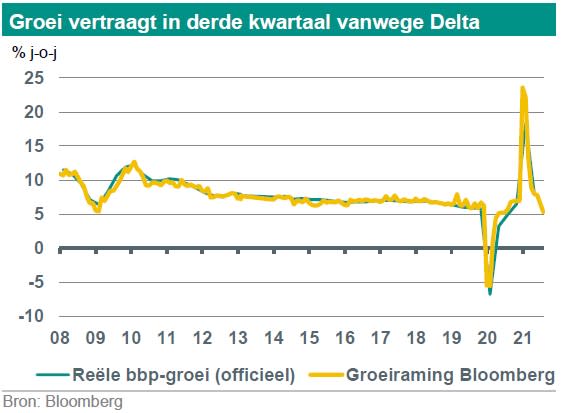

De zero tolerance aanpak van de overheid jegens nieuwe (Delta) uitbraken zorgde tijdens de zomer voor een forse tegenwind, waarbij vooral de dienstensector werd getroffen. De verscherping van de mobiliteits-beperkingen en het opnieuw opleggen van regionale lockdowns in een traditioneel reisseizoen hebben hun sporen nagelaten (zie onze van augustus voor meer achtergrond). De PMI's voor de dienstensector daalden in augustus scherp tot onder het neutrale niveau van 50. Dat was voor het eerst sinds de eerste covid-19 schok begin 2020, hoewel de daling toen veel scherper was. Ook de PMI's voor de verwerkende industrie daalden in augustus verder.

De indicator van Caixin dook voor het eerst sinds april 2020 onder de 50 (49,2). Dit is deels te wijten aan knelpunten, zoals een schaarste aan halfgeleiders die de autoproductie treft. Wij verwachten dat de PMI's voor de dienstensector de komende maanden zullen opveren als de beperkingen enigszins worden versoepeld. Wij verwachten nu nauwelijks kwartaalgroei in het derde kwartaal. We denken dat een opleving volgt in het vierde kwartaal, in de veronderstelling dat de overheid doorgaat met stapsgewijze versoepeling (zie hieronder) en dat China tegen het einde van het jaar herd immunity bereikt (volgens de Nationale Gezondheidscommissie). Bij dit alles hebben we onze groeiraming voor 2021 verlaagd van 9,0% naar 8,3%.

Macro-data voor augustus nog zwakker dan die voor juli

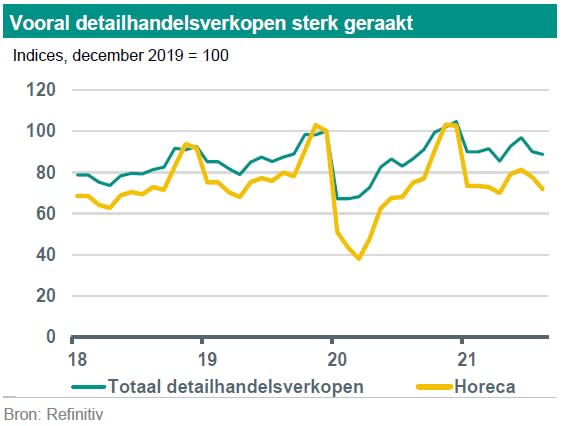

De op 15 september gepubliceerde macro-data voor augustus waren veel zwakker dan verwacht. Dat gold met name voor de detailhandels-verkopen: de jaargroei viel scherp terug tot een post-pandemisch dieptepunt van 2,5% j-o-j (augustus: 8,5%, consensus: 7,0%). Op maandbasis groeide de verkoop van consumptiegoederen met 0,2% (voor seizoensinvloeden gecorrigeerd), na een krimp met 0,2% in juli. Ondertussen vertraagde de groei van de industriële productie tot 5,3% j-o-j, het laagste tempo in een jaar (juli: 6,4%, consensus: 5,8%). Ook de groei van de investeringen in vaste activa daalde verder, tot 8,9% j-o-j in januari-augustus (jan-juli: 10,3%, consensus: 9,0%). Daar staat tegenover dat de buitenlandse handel het in augustus beter deed dan verwacht, ondanks aanhoudende knelpunten.

De exportgroei versnelde tot 25,6% j-o-j (juli: 19,3%). De importgroei steeg tot 33,1% j-o-j (juli: 28,1%), ondanks de vertraging van de binnenlandse vraag. Al met al is de maandelijkse bbp-raming van Bloomberg voor augustus verder gedaald tot 5,3% j-o-j, het zwakste tempo sinds juli 2020. Toch verwachten wij dat de economie, na deze Delta-gerelateerde vertraging, in het vierde kwartaal weer wat zal aantrekken en dat de macro-data de komende maanden zullen verbeteren.

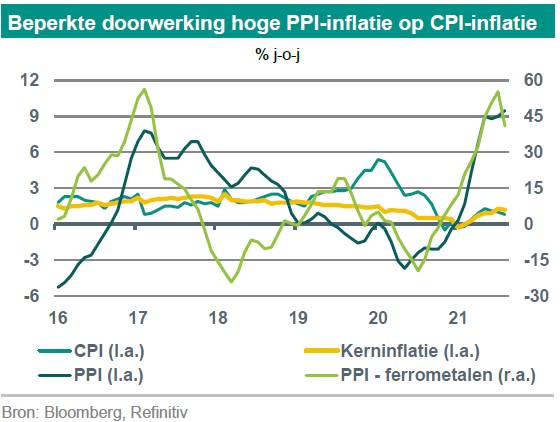

Doorwerking hoge producentenprijsinflatie op CPI-inflatie beperkt

Na een stabilisatie in de afgelopen maanden is de producentenprijsinflatie (PPI) in augustus weer iets opgelopen tot het hoogste niveau in 13 jaar, namelijk 9,5% j-o-j (juli: 9,0%). De maandelijkse PPI-inflatie steeg tot 0,7% m-o-m (juli: 0,5%). Hoewel dit bij sommige beleggers de bezorgdheid over de mondiale inflatie kan aanwakkeren, blijkt bij nadere beschouwing dat de prijsdruk vooral geconcentreerd is in het grondstoffenspectrum en de primaire sectoren. De PPI-subindex voor productiemiddelen steeg in augustus met 12,7% j-o-j, vooral onder invloed van de mijnbouw en de grondstoffenindustrie. Daarentegen bleef de stijging van de PPI-subindex voor consumptiegoederen beperkt tot 0,3% j-o-j. Dit wijst erop dat de doorwerking van hogere productiekosten (onder invloed van met name de grondstofprijzen) naar consumptiegoederen nog steeds beperkt is.

Hetzelfde kan worden afgeleid uit de ontwikkeling van de consumenten-prijsinflatie (CPI). Deze daalde in juli verder naar een laag niveau van 0,8% j-o-j (juli: 1,0%). Ook de kerninflatie nam licht af, tot 1,2% j-o-j (juli: 1,3%). Als gevolg daarvan is het verschil tussen de PPI-inflatie en de CPI-inflatie verder toegenomen tot een nieuwe recordhoogte van 8,7%-punten. Dit alles laat de beleidsmakers volgens ons enige ruimte voor een verdere stapsgewijze versoepeling (zie hieronder).

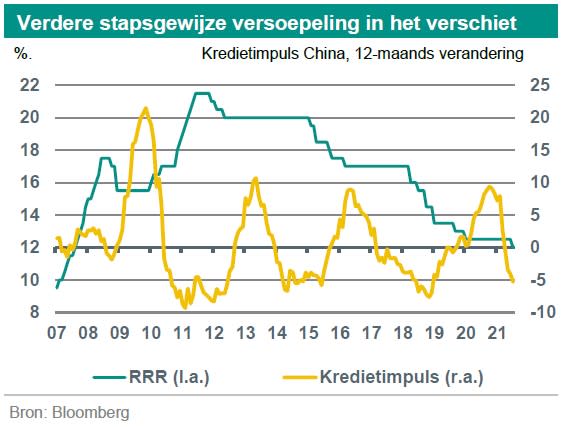

Beijing gaat door met stapsgewijze versoepeling

De autoriteiten hebben in de afgelopen maanden de aanscherping van regelgeving geïntensiveerd en uitgebreid. Dit heeft met name betrekking op fintechbedrijven, onlineplatforms, bitcoin en sectoren die in de ogen van Peking niet bijdragen aan het doel van gemeenschappelijke welvaart (zoals online onderwijs en entertainment/gaming). De overheid had ook al enige tijd de voorwaarden voor schaduwbankieren en vastgoedontwikkelaars aangescherpt. De vastgoedgigant Evergrande is flink in de problemen geraakt en is nu dicht bij een wanbetaling en een mogelijke herstructurering van zijn betalingsverplichtingen. Wij gaan ervan uit dat de autoriteiten hierbij een evenwicht trachten te vinden tussen het beperken van moral hazard en het beschermen van de financiële stabiliteit. Ondertussen is de overheid op het macro-economische beleidsfront al overgeschakeld op een geleidelijke versoepeling, na de recente vertraging van de Chinese economie. In juli heeft de centrale bank (PBoC) de reserveratio (RRR) voor banken met 50 basispunten verlaagd. De PBoC heeft ook speciale liquiditeitsoperaties uitgevoerd, met name om bankleningen aan het midden- en kleinbedrijf te ondersteunen. Ook is enige budgettaire versoepeling zichtbaar, met een toename van de uitgifte van lokale staatsobligaties. Wij verwachten dat deze stapsgewijze versoepeling zal aanhouden en voorzien voor de rest van dit jaar onder andere nog een volgende RRR-verlaging met 50 basispunten.