Belangrijke hoofdpunten Global Outlook 26 november 2024

De terugkeer van president Trump in het Witte Huis betekent waarschijnlijk een aanzienlijke verhoging van de Amerikaanse importtarieven in 2025. China zal het zwaarst worden getroffen, maar ook Europa. De wereldhandel en -groei zullen aanvankelijk profiteren van een vervroeging van de tariefverhogingen, maar later in 2025 sterk vertragen. Tegen deze achtergrond herstelt de binnenlandse vraag in de eurozone en China, geholpen door dalende rentetarieven en gerichte fiscale maatregelen in China, terwijl in de VS deregulering en belastingverlagingen de schok van de tariefstijgingen voor de reële inkomens zullen helpen verzachten. Verwacht wordt dat de inflatie in de VS zal versnellen, maar in de eurozone onder het streefcijfer zal uitkomen. Dit alles zal waarschijnlijk leiden tot een divergentie in het beleid van de Fed en de ECB, waarbij de Fed de rente langzamer en minder vaak zal verlagen en de depositorente van de ECB uiteindelijk zal dalen tot 1%. Verwacht wordt dat dit de euro in de loop van 2025 richting pariteit ten opzichte van de dollar zal duwen.

Macro

Eurozone

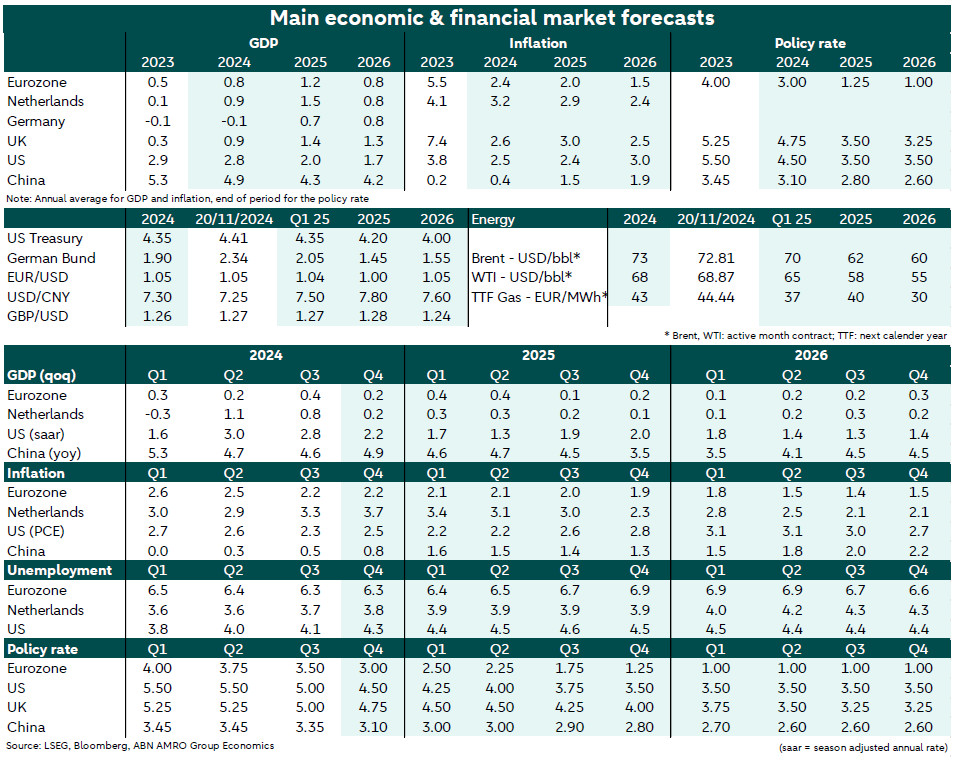

Het herstel in de eurozone zal begin 2025 doorzetten, geholpen door renteverlagingen die doorwerken en reële inkomensstijgingen die de particuliere consumptie ondersteunen. Ons tariefscenario heeft aanzienlijke gevolgen voor de vooruitzichten van de eurozone. In eerste instantie stimuleren frontloading-effecten in de eerste helft van 2025 de kwartaalgroei. Daarna zien we de groei en inflatie negatief beïnvloed worden door de geleidelijke invoering van Amerikaanse importtarieven vanaf 25K3. In 2026 zal de inflatie de doelstelling onderschrijden. De groei zal naar verwachting gemiddeld 0,8% bedragen in 2024 en stijgen tot 1,2% in 2025 om af te nemen tot 0,8% in 2026.

Nederland

In 2024 heeft de economie robuust gepresteerd. Het eerste kwartaal was nog mager, maar het tweede en derde kwartaal lieten een solide groei zien met een bbp-groei van respectievelijk 1,1% en 0,8%. De externe risico's zijn neerwaarts gericht, vooral vanwege de invoering van importtarieven in de VS. De groei zal binnenlands zijn en gemiddeld 0,9% bedragen dit jaar, 1,5% volgend jaar en 0,8% in 2026. De werkloosheid zal licht toenemen, maar de krappe arbeidsmarkt blijft een beperkende factor. De inflatie zal de komende jaren naar verwachting boven het streefcijfer van 2% blijven, onder invloed van de nog steeds hoge loonstijgingen.

VK

In november kondigde de regering een budgettaire expansie aan van ongeveer 1% van het bbp. Dit zal, samen met stijgende reële inkomens, de economie voorlopig waarschijnlijk op een solide herstelpad houden, hoewel er structurele uitdagingen blijven. Nieuwe Amerikaanse handelstarieven vormen een neerwaarts risico voor de groei in 25H2, maar het VK is minder kwetsbaar dan de eurozone omdat het minder afhankelijk is van de export. De inflatie in de dienstensector is hardnekkig hoog en de loonstijging ligt nog steeds ruim boven het niveau dat past bij een inflatie van 2%. Een duurzame terugkeer naar 2% inflatie zal langer duren dan elders, vanwege de historisch hogere inflatieverwachtingen in het VK.

VS

Groei en consumptie blijven sterk, terwijl de arbeidsmarkt afkoelt. De groei van de vraag naar arbeid vertraagt en wordt overtroffen door een toename van het arbeidsaanbod, maar de vraag is nog niet gekrompen. Ondanks komend stimulerend beleid zullen een verzwakkende arbeidsmarkt en financiële spanningen onder huishoudens waarschijnlijk bijdragen aan een groeivertraging tot 2025. In de loop van volgend jaar zullen de tarieven de groei en de inflatie gaan beïnvloeden. We hebben onze groeiprognose voor 2025 verhoogd naar 2,0% op basis van het nog steeds sterke momentum, terwijl de impact van de tarieven onze inflatieprognose voor 2025 verhoogt naar 2,4%.

China

Net nu het groeimomentum aantrekt aan het einde van 2024, zal een verwachte stijging van de Amerikaanse tarieven onder Trump 2.0 voor meer weerstand zorgen in 2025. Wij gaan uit van een grotere tariefschok dan in 2018-19, met een opbouw naar een gemiddeld tarief van 45%. Toch is China nu minder afhankelijk van de VS, heeft het een draaiboek ontwikkeld om te reageren en zal het de waardevermindering van de CNY en stimuleringsmaatregelen gebruiken om de tariefrisico's te compenseren. Wij hebben onze groeiprognose voor 2025 verlaagd naar 4,3% (van 4,5%) en verwachten dat de jaarlijkse groei in 2026 zal dalen naar 4,2%. Maar de risico's rond deze prognoses zijn toegenomen na de Amerikaanse verkiezingen en hellen over naar de neerwaartse kant.

Centrale banken en markten

ECB

Wij verwachten dat de ECB de rente in december en in het eerste kwartaal van 25K1 blijft verlagen. Ook verwachten wij dat de ECB in april een pauze inlast omdat de onzekerheid over de tarieven en de beleidsrente die de ECB als neutraal beoordeelt, reden zijn om een afwachtende houding aan te nemen. Naarmate het effect van de tarieven op de groei en de inflatie doorwerkt, zien we dat de ECB haar verruimingscyclus hervat tijdens de vergadering in juni en de rente meer verlaagt dan de markten momenteel verwachten, tot de depositorente begin 2026 1% bedraagt. Dit betekent dat de ECB over een jaar is overgestapt van een restrictief naar een accommoderend beleid.

Fed

Na nog een renteverlaging staat de bovengrens van de Fed voor de fed funds rate op 4,75%. Wij verwachten dit jaar nog een renteverlaging van 25bps. De Fed blijft alert op opwaartse risico's voor de inflatie en neerwaartse risico's voor met name de arbeidsmarkt. Meer onzekerheid over het begrotingsbeleid en een nieuwe impuls voor de inflatie vertragen de Fed in 2025 tot 25 bps per kwartaal. De bovengrens van de beleidsrente bereikt 3,50% aan het einde van het jaar, waar het langere tijd zal blijven totdat de door tarieven veroorzaakte inflatie afneemt.

Bank of England

Het MPC verlaagde de bankrente in november naar 5,00%, in lijn met onze verwachtingen. Inkomende gegevens wijzen op een hardnekkig hoge onderliggende inflatiedruk en een aanhoudende loongroei. In de begroting van november kondigde de regering een combinatie aan van belastingverhogingen om reguliere uitgaven te financieren en extra schulden om groeibevorderende overheidsinvesteringen te financieren. Dit brengt opwaartse risico's met zich mee voor de inflatie op middellange termijn en zal er waarschijnlijk toe leiden dat de rente in een geleidelijker tempo wordt verlaagd dan bij de ECB. Wij verwachten drie renteverlagingen van 25 bp elk in 2025 en 2026, waardoor de bankrente eind 2026 op 3,25% uitkomt.

Obligatierente

We verwachten dat het monetaire beleid en de rente in 2025 zullen verschillen tussen de VS en de eurozone. Aan de ene kant zien we dat de rente op Amerikaanse staatsobligaties hoog blijft omdat de renteverlagingen eerder worden stopgezet. Daarnaast verwachten we een hogere termijnpremie in de VS vanwege het groeiende begrotingstekort en de schuldvooruitzichten voor de komende jaren. Aan de andere kant verwachten we dat het beleid van Tump de ECB ertoe zal aanzetten om de depositorente te verlagen tot zelfs 1% begin 2026. Bijgevolg zullen de Europese obligatierentes naar verwachting aanzienlijk dalen naarmate we 25H2 naderen, gezien het verschil tussen onze visie en de marktprijzen.

FX

We hebben onlangs onze EUR/USD-prognoses verlaagd naar 1,05 (was 1,10) voor eind 2024, en naar 1,0 voor eind 2025 (was 1,15). Voor eind 2026 hebben we 1,05. Deze nieuwe prognoses weerspiegelen de uitkomst van de Amerikaanse verkiezingen, de mogelijke impact van Amerikaanse tarieven, meer ECB-verruiming in het verschiet en toenemende rentespreads in het voordeel van de VS. Wij verwachten inderdaad meer renteverlagingen voor de Fed en de ECB in 2025-26 dan de huidige marktprijzen, hoewel het verschil met de marktprijzen groter is voor de ECB, vooral tegen het einde van 2025.