Vergroening van de industriële bedrijvigheid mist nog het juiste tempo

In 2022 was de klimaatsector industrie de grootste energieverbruiker met een aandeel van 32% van het totale eindverbruik van energie. Nog steeds wordt de energiemix van de klimaatsector gedomineerd door fossiele brandstoffen, vooral aardgas en olie. Tot nu toe verloopt de overgang naar meer hernieuwbare energie nog traag; dit geldt eigenlijk ook voor de algehele vergroening van de sector, maar er zijn duurzame stappen gezet.

In 2022 was de klimaatsector industrie de grootste verbruiker van energie met een aandeel van 32% in het totale finale energieverbruik

Nog steeds wordt de energiemix van de klimaatsector industrie gedomineerd door fossiele brandstoffen, met name aardgas en aardolie

Tot dusver is het tempo in de transitie naar meer hernieuwbare energiedragers nog traag; dit geldt eigenlijk ook voor de algemene vergroening van de sector maar er zijn wel duurzame stappen gezet

De klimaatsector industrie – waaronder de bedrijven met industriële bedrijvigheid vallen – heeft een groot aandeel in de uitstoot van broeikasgassen en daarmee tegelijkertijd ook een grote verantwoordelijkheid om deze te reduceren. Om de reductie van broeikasgassen de komende jaren vaart te geven, zal het klimaatbeleid aangescherpt worden en de wettelijke voorschriften naar verwachting strenger worden. Maar ook de druk van de publieke opinie zal alleen maar toenemen. Dit betekent dat industriële bedrijven zich meer-en-meer gaan omvormen in de richting van koolstofneutraliteit. Het tempo van deze transitie is allesbepalend. In deze analyse gaan we aan de hand van diverse indicatoren bekijken of de klimaatsector industrie inderdaad de gang erin houdt met verduurzaming.

Klimaatsector industrie in indicatoren

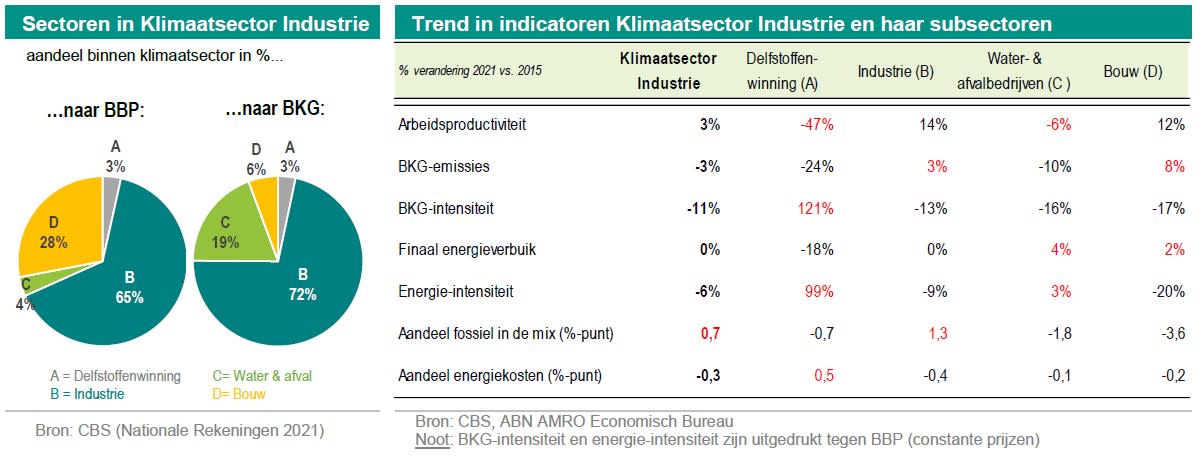

Er zijn in totaal vijf klimaatsectoren (industrie, elektriciteit, mobiliteit, landbouw en gebouwde omgeving). Als we de BKG-emissies uit deze vijf klimaatsectoren bij elkaar optellen, dan komen we uit op de totale BKG-emissies in Nederland. Van deze vijf heeft de klimaatsector industrie de hoogste uitstoot van broeikasgassen (BKG, CO2-eq), met een aandeel van 31% in de totale emissies van BKG. Daarom is het belangrijk om de duurzaamheidstrends voortdurend in de gaten te houden in deze specifieke klimaatsector en de vooruitgang op het gebied van decarbonisatie op de voet te volgen.

De klimaatsector industrie bestaat op haar beurt uit een viertal subsectoren, te weten: delfstoffenwinning, industrie, waterbedrijven & afvalbeheer en de bouw. Van deze vier heeft de industrie binnen de klimaatsector industrie een substantieel aandeel, zowel in termen van toegevoegde waarde (BBP) als naar de uitstoot van BKG. Zie hiervoor onderstaande linker figuur. De industrie wordt in aandeel naar BBP gevolgd door de bouw en wat betreft BKG gevolgd door de waterbedrijven & afvalbeheer. De delfstoffenwinning speelt in beide gevallen slechts een ondergeschikte rol.

Om de voortgang van de verduurzaming te kunnen volgen, zijn er diverse indicatoren beschikbaar. In de bovenstaande tabel staan enkele van deze indicatoren weergegeven. De trend in de arbeidsproductiviteit (APT) is hier ook onderdeel van en kan op meerdere manieren worden geïnterpreteerd. Aan de ene kant kan een toename van de APT zomaar ten koste gaan van verduurzaming. Want meer productie en meer gebruik van grondstoffen hebben namelijk een negatieve invloed hebben op het milieu, op het moment dat de (energie-)efficiency van het productieproces gelijk blijft of afneemt. Maar op het moment dat de (energie-)efficiency verbetert en ook de efficiency van de inzet van grondstoffen toeneemt, dan krijgt de stijging in de APT een positieve duurzame betekenis.

Uit bovenstaande tabel kunnen we aflezen dat de trend in APT in de sectoren industrie en bouw is toegenomen over de periode 2015-2021, terwijl de trend in energie-intensiteit is afgenomen. Met de afname van de energie-intensiteit kunnen we concluderen dat de (energie-)efficiency in deze sectoren gestegen. Het omgekeerde geldt voor de sectoren delfstoffenwinning en waterbedrijven & afvalbeheer. Met name de trends in deze indicatoren, maar ook in de BKG-intensiteit en het aandeel energiekosten, pakken voor de sector delfstoffenwinning negatief uit in relatie tot verduurzaming. Voor bedrijven in de klimaatsector industrie is het daarom blijvend van belang dat gezocht en geïnvesteerd wordt naar productieoplossingen die de uiteindelijke producten (energie-)efficiënter vervaardigen, om daarmee de productieprocessen verder te optimaliseren en tegelijkertijd ook verspilling te minimaliseren. Uit het onderzoek blijkt bijvoorbeeld dat productiebedrijven vaak succesvol investeren in digitale technologieën. Dit stelt hen in staat om meer efficiencyslagen te maken, waarmee productiviteitsstijgingen en productverbeteringen worden gerealiseerd, maar ook minder afval.

Wat verder opvalt uit de tabel is dat in de sector industrie het aandeel fossiele brandstoffen in de energiemix met 2% is toegenomen in de periode 2015-2021. Dit is in tegenstelling tot de overige drie sectoren die onder de klimaatsector industrie vallen, waar dit aandeel over dezelfde periode is afgenomen. Het aandeel energiekosten in de productiekosten is met name relatief hoog de industrie (met name de zware industrie) en bij waterbedrijven & afvalbeheer. In zo’n geval hebben bedrijven automatisch een motivatie om die kosten laag te houden of die verder te verlagen, wat in de periode 2015-2021 is gelukt. Hieruit blijkt dat investeren in energie-efficiënte (en koolstofarme) technieken interessant kan zijn. Om dit positieve momentum vast te houden helpen financiële prikkels vanuit de overheid. Zo is er de regeling Stimulering Duurzame Energieproductie en Klimaattransitie (SDE++). Dit is een subsidie voor aan bedrijven en ook non-profitorganisaties die zich richt op uitrol van technieken die de uitstoot van koolstofdioxide (CO₂) verminderen. Maar er zijn nog tal van .

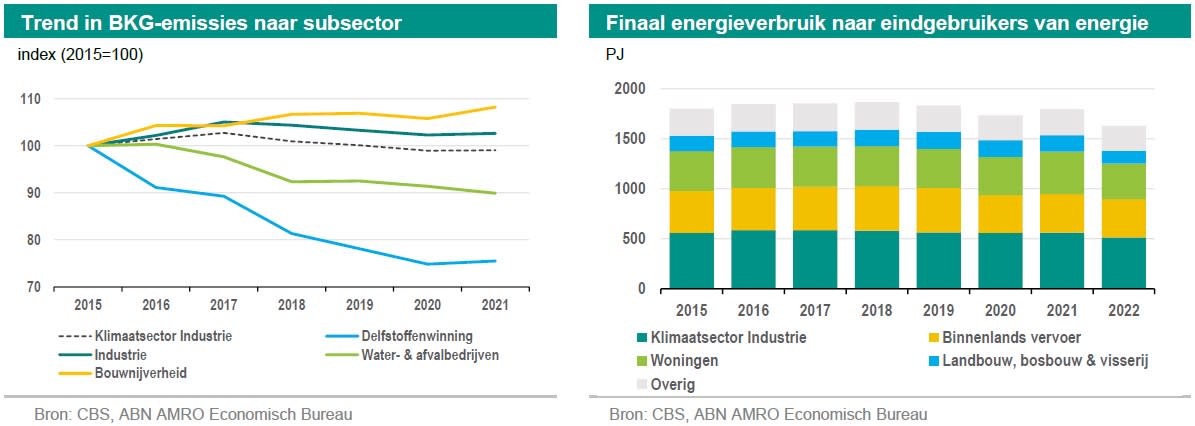

De sectoren industrie en bouw mogen dan een positieve trend laten zien in de (energie-)efficiency, maar dit geldt vervolgens niet voor de trend in de uitstoot van BKG. Beide sectoren laten in de periode 2015-2021 een toename zien in de uitstoot van BKG, in tegenstelling tot de delfstoffenwinning en waterbedrijven & afvalbeheer. In deze laatste twee sectoren zijn de BKG-emissies in zes jaar tijd zelfs sterk afgenomen. Maar ondanks de toename in BKG-emissies in de industrie en de bouw, ligt de BKG-intensiteit van deze sectoren aanzienlijk lager. Kortom, de groei van de toegevoegde waarde (in constante prijzen) was hoger dan de groei van de uitstoot van BKG tussen 2015-2021.

De BKG-emissie intensiteit van de klimaatsector industrie is in de periode 2015-2021 met 11% afgenomen, met name door de sterke afname in deze indicator in de industrie, waterbedrijven & afvalbeheer en de bouw. In de delfstoffenwinning is deze intensiteit met maar liefst 121% gestegen in de periode 2015-2021, ondanks dat de BKG-emissies in dezelfde periode met 24% zijn gedaald. De stijging van de intensiteit komt doordat in deze sector de toegevoegde waarde (in constante prijzen) nog veel scherper is afgenomen dan de daling van de BKG-emissies.

In 2022 was de klimaatsector industrie de grootste verbruiker van energie met een aandeel van 32% in het totale finale energieverbruik. De sector wordt gevolgd door het binnenlands vervoer (24% aandeel) en woningen (22% aandeel). De landbouw heeft een aandeel van 8%. In alle sectoren is het finale energieverbruik afgenomen in de periode 2015-2022, met gemiddeld 10%. In de klimaatsector industrie is de afname in het finale energieverbruik echter het zwakst gebleken met 8%.

Energiemix

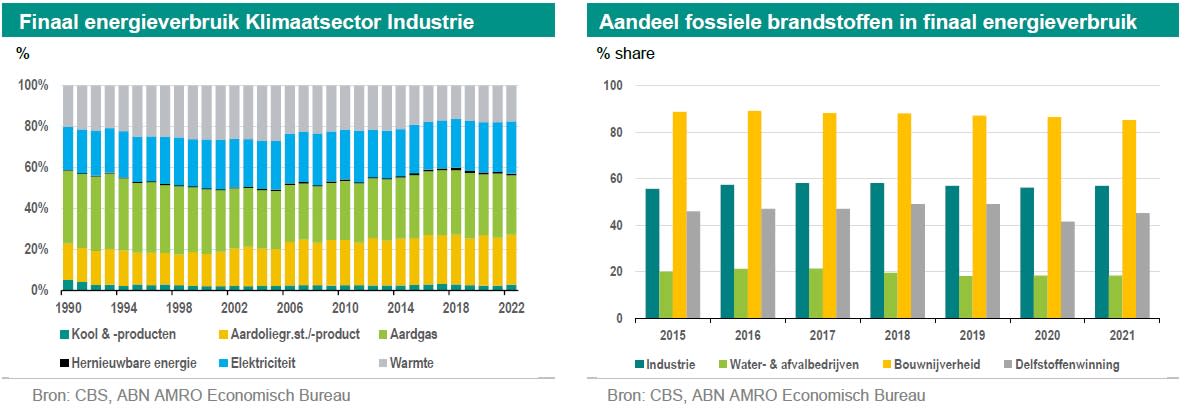

Elk jaar wordt er door veel sectoren steeds meer energie geproduceerd uit hernieuwbare bronnen. Dit is een positieve trend, maar nog steeds wordt de energiemix van de klimaatsector gedomineerd door fossiele brandstoffen, met name aardgas en aardolie (grondstoffen en producten). Het overgrote deel van de uitstoot van BKG is afkomstig van de verbranding van deze fossiele brandstoffen. Om de uitstoot van BKG te verminderen (ofwel decarboniseren), is het noodzakelijk dat de energiemix verschuift van fossiele brandstoffen naar koolstofarme energiebronnen. De uitdaging om dit te bereiken is groot, zoals ook blijkt uit de huidige energiemix van de klimaatsector industrie. Uit de volgende linker figuur valt duidelijk op te maken dat het aandeel van hernieuwbare energie – ondanks de sterke groei hierin in de afgelopen jaren – nog steeds laag is.

Tegenover een laag aandeel hernieuwbaar staat een zeer hoog aandeel fossiele brandstoffen. Per sector zijn hierin echter duidelijke verschillen te zien. Voor de bouwsector is het aandeel fossiele brandstoffen gemiddeld 87%, waarbij er sinds 2015 maar weinig variatie zit in dit aandeel. Dit geldt overigens bijna voor elke subsector onder de klimaatsector industrie. Het aandeel fossiele brandstoffen in de industrie zelf ligt op gemiddeld 57%. Ook hier is de variatie in het aandeel marginaal. Bij waterbedrijven & afvalbeheer en bij delfstoffenwinning is het aandeel van fossiele brandstoffen in de energiemix in de periode 2015-2021 wat meer afgenomen. Maar ook hier is het tempo laag gebleken.

Met alle beschikbare technieken om de emissies te reduceren gaat de energiemix in veel sectoren de komende decennia flink wijzigingen, ten faveure van koolstofarmere energiedragers. Tot dusver is het tempo in deze transitie naar meer hernieuwbare energiedragers nog traag. Dit geldt eigenlijk ook voor de algemene vergroening van de sector. Dit is niet alleen zichtbaar in de eerder gepresenteerde tabel met duurzame indicatoren, maar ook in de structuur van de energiemix in de loop der tijd. Sinds 2010 is het verbruik van fossiele energie gedaald (kolen -8%, olie -8% en gas -16%), terwijl hernieuwbare energie is gestegen (+14%). Maar deze veranderingen hadden een marginaal effect op de totale energiemix.

Om in de verdere verduurzaming meer tempo te krijgen, kan dwingend overheidsbeleid helpen. Een voorbeeld hiervan is om vanaf 2030 verplicht te stellen dat elke nieuwe capaciteitsuitbreidingen (met name in de industrie) alleen mag plaatsvinden met netto-nul emissie technologieën. Het zou een soortgelijk traject kunnen zijn zoals in de gebouwde omgeving. Daar moet vanaf 2026 bij noodzakelijke vervanging van CV-ketels een duurzaam alternatief worden geïnstalleerd (zoals een warmtepomp). Een dergelijke dwingende beleidsmaatregel brengt meer vaart in de transitie. Verder staat elektrificatie de komende jaren fier bovenaan wat betreft groeipotentie. In de afgelopen jaren is het aandeel hernieuwbare elektriciteit sterk toegenomen, maar in de energiemix is deze vergroening nog niet echt zichtbaar. Een groot deel van het verminderen van de uitstoot van BKG zal ook afhangen van de snelheid waarmee de elektriciteitsproductie overschakelt van fossiele brandstoffen naar hernieuwbare energiebronnen en de uitrol van het distributienetwerk. Op de langere termijn zal het verbruik van aardgas en aardolie nemen geleidelijk af, terwijl er meer ingezet gaat worden op hernieuwbare energie. Daarmee schuift de sector langzaam maar gestaag op naar het gestelde 2050 doel. Met het huidige lage tempo lijkt het er echter op dat dit doel uiteindelijk niet zal worden gehaald.

Dit artikel maakt deel uit van de SustainaWeekly van 4 september 2023