SustainaWeekly - Zijn Transition Critical Materials de nieuwe olie?

In deze editie van de SustainaWeekly richten we ons allereerst op kritische transitiematerialen. . Door de sterke groei van de vraag naar deze materialen kunnen knelpunten aan de aanbodzijde ontstaan naarmate de weg naar netto nul versnelt. Wij beoordelen de macro-economische gevolgen van de zich ontwikkelende vraag naar deze materialen en de risico's voor de economie van potentiële knelpunten tussen vraag en aanbod. Vervolgens bekijken we de gevolgen van de mogelijke toetreding van de maritieme sector tot het EU-ETS volgend jaar.

Economie thema: De vraag naar kritieke transitiematerialen zou sterk moeten stijgen om netto nul te bereiken. De vraag naar lithium en nikkel zou het aanbod overtreffen in de Net Zero en Delayed Transition scenario's. De doorwerking in de consumentenprijzen zal echter kleiner zijn dan een even grote schok in de prijzen van fossiele brandstoffen. Knelpunten kunnen leiden tot beleidsproblemen en operationele vertragingen, met name voor koolstofarme technologieproductie

Sector thema: De maritieme sector is verantwoordelijk voor ongeveer 2-3% van de broeikasgasemissies. De sector zal waarschijnlijk in 2024 tot het EU-ETS toetreden. Voor de ETS toetreding van de scheepvaart zal een gefaseerde aanpak worden gevolgd wat betreft de uitstoot, maar ook wat betreft de schepen die worden opgenomen. Voor de maritieme sector zullen alle broeikasgasemissies vanaf 2027 worden opgenomen. De EU heeft de maritieme sector ertoe aangezet de emissies sneller terug te dringen.

ESG in cijfers: In een vast onderdeel van onze Weekly presenteren we enkele grafieken met de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

Zijn Transition Critical Materials de nieuwe olie?

De vraag naar kritische transitiematerialen zou sterk moeten toenemen om netto nul te bereiken.

Knelpunten zouden kunnen ontstaan door concentratie van het aanbod en geopolitieke risico's

De vraag naar lithium en nikkel zou groter zijn dan het aanbod in de Net Zero en Delayed Transition scenarios

De doorwerking in de consumentenprijzen zal kleiner zijn dan een even grote schok in de prijzen van fossiele brandstoffen.

Knelpunten kunnen leiden tot beleidsuitdagingen en operationele vertragingen, met name voor koolstofarme technologieproductie.

Inleiding

De weg naar netto nul is geplaveid met beelden van koolstofarme technologieën zoals windturbines, zonnepanelen en batterijopslagfaciliteiten. In deze technologieën is een grote verscheidenheid aan materialen verwerkt, zoals lithium, kobalt en nikkel, die kritieke inputs in het productieproces zijn en waarvan vele nu al moeilijk verkrijgbaar zijn. De sterke groei van de vraag naar deze materialen kan leiden tot knelpunten tussen vraag en aanbod naarmate de weg naar netto nul versnelt. In deze nota richten wij ons op de macro-economische gevolgen van de groeiende vraag naar deze transitie-kritische materialen (TCM's) en de risico's voor de economie van potentiële knelpunten aan de vraag- en aanbodzijde.

De vraag naar transitie-kritische materialen kan in overgangsscenario's tot 2040 verzevenvoudigen

Om met de vraag te beginnen: we weten dat de vraag naar belangrijke mineralen stijgt, maar een betrouwbare langetermijnvoorspelling is lastig. De belangrijkste bron van die onzekerheid is het niveau van de klimaatambitie en de snelheid waarmee die ambitie wordt gerealiseerd. Beide zijn vooraf onbekend. Maar het is even belangrijk te kijken naar andere bekende factoren die de vraag zullen beïnvloeden, waaronder verschuivende consumentenvoorkeuren en technologische innovatie, vooral wanneer de prioriteit van die innovatie ligt bij het vervangen van moeilijk te verkrijgen kritische materialen. En waar reeds technologie bestaat, bijvoorbeeld in de vervangbaarheid van aluminium en koper voor het net, zal de vraag bovendien afhangen van de relatieve prijs van elk metaal, die opnieuw moeilijk met zekerheid te voorspellen is.

kijken naar het ontstaan van potentiële TCM-knelpunten in twee bekende klimaatscenario's van het Network for Greening of the Financial Sector (NGFS): het Net Zero orderly and timely transition scenario en het Delayed Transition scenario. Het Net Zero ordelijk scenario is een scenario met hoge ambities waarin overheden en de particuliere sector onmiddellijk en met een intensiteit optreden die voldoende is om de emissies tegen 2050 te elimineren. De ambitieniveaus zijn vergelijkbaar in het uitgestelde scenario, behalve dat het beleid pas in 2030 effect begint te sorteren.

Uit het document blijkt dat de vraag naar kritieke materialen in het Netto Nul-scenario tussen 2025 en 2035 verdubbelt en tussen 2021 en 2040 verzevenvoudigt. In het scenario "uitgestelde overgang" zijn de absolute jaarlijkse stijgingen na 2035 noodzakelijkerwijs aanzienlijk groter. Deze snellere toename van de vraag in de waargenomen periode zou de markt sterker kunnen verstoren. Kobalt, koper, grafiet, lithium, mangaan, molybdeen, nikkel, zeldzame aardmetalen en vanadium blijken het meest "kritisch" te zijn wat de druk aan de vraagzijde betreft.

Knelpunten kunnen ontstaan door concentratie van het aanbod en geopolitieke risico's

Tegenover deze onzekere vooruitzichten voor de vraag staan een aantal mogelijke knelpunten betreffende het aanbod. Een stabiele “supply chain” zou idealiter een diverse geografische spreiding van materiaalreserves hebben, met meerdere faciliteiten voor winning en verwerking. Dit is niet het geval voor een aantal kritieke mineralen, waaronder kobalt en zeldzame aardmetalen, waarvan bijvoorbeeld de Democratische Republiek Congo en China respectievelijk 70% en 60% van de wereldproductie controleren en China 90% van de raffinagecapaciteit controleert. China controleert ook 50-70% van de raffinagecapaciteit voor lithium en nikkel. De bezorgdheid over geografische en verwerkingsconcentratie wordt nog versterkt door de zeer terechte bezorgdheid over mensenrechten/kinderarbeid en andere ESG-kwesties bij de winning en verwerking van deze mineralen. Zo is ongeveer 50% van de lithium- en koperproductie geconcentreerd in gebieden die als waterschaars worden beschouwd. Dat is nog niet alles. Andere mogelijke belemmeringen voor het aanbod zijn het opkomende protectionistische beleid, zoals dat in de Inflation Reduction Act, en mogelijke beleidsreacties elders (zie ons recente rapport of de EU Critical Minerals Act).

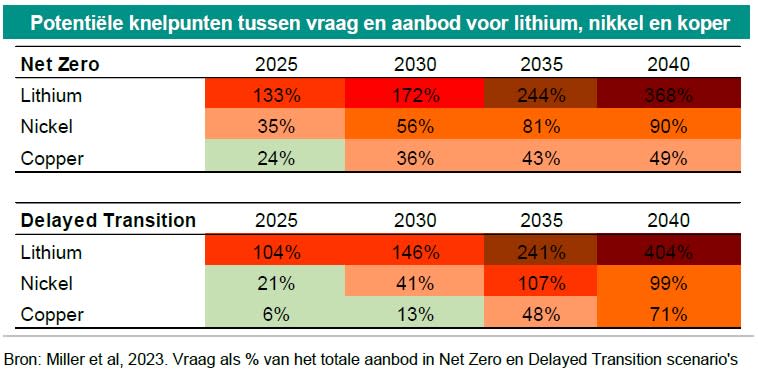

De vraag naar lithium en nikkel zal het aanbod overtreffen bij “Net Zero” en “Delayed Transition”

Afgezien van deze concentratierisico's en geopolitieke spanningen zouden volgens het document de productie en het aanbod van TCM in beide NGFS-scenario's aanzienlijk moeten toenemen om te voldoen aan de vraag die ontstaat door de verwachte capaciteitsuitbreiding voor koolstofarme technologieën. Wanneer de toegenomen vraag wordt gecombineerd met de verwachte ontwikkelingen van het aanbod, ontstaat een beeld van waar mogelijke vraag/aanbod onevenwichtigheden kunnen ontstaan (in dit deel richt het document zich op lithium, koper en nikkel, vanwege hun relevantie voor de overgang en de beschikbaarheid van gegevens). Het stijgingspercentage van de vraag in verhouding tot het aanbod wordt beschouwd als een indicatie van wanverhoudingen tussen vraag en aanbod die gevolgen kunnen hebben voor de financiële en prijsstabiliteit.

Uit de resultaten blijkt dat de vraag naar lithium (met name voor batterijen in elektrische voertuigen en opslag in het algemeen) zowel in het vroege als in het uitgestelde scenario al in de komende jaren groter begint te worden dan het aanbod. Voor nikkel ligt het punt waarop de verwachte vraag het verwachte aanbod zou overtreffen verder in de toekomst, maar het gebeurt wel. Ook de verwachte toename van de vraag naar nikkel ten opzichte van het totale nikkelaanbod wijst in de richting van potentiële knelpunten. Voor koper wordt niet verwacht dat de mondiale vraag het mondiale aanbod zal overtreffen, maar de sterke toename van de transitievraag in termen van het totale aanbod zou toch tot marktverstoringen kunnen leiden. Het groeitempo in het "Delayed Transition"-scenario (zonder elektrische auto’s), waarbij de jaarlijkse toename van de vraag in verhouding tot het aanbod stijgt van 4,73% tot 35%, kan aanzienlijke gevolgen hebben voor de koperprijs. Omdat koper bovendien een van de meest gebruikte materialen is in een typische geavanceerde economie, zal een plotselinge stijging van de vraag zich waarschijnlijk vertalen in hogere prijzen.

"Net Zero" veroorzaakt meer potentiële bottlenecks op korte termijn, "Delayed Transition" meer na 2030

Uit het document blijkt dat voor alle drie de metalen het "Net Zero tegen 2050"-scenario leidt tot druk op de vraag op korte termijn, terwijl het "Uitgestelde overgang"-scenario minder druk op de vraag vóór 2030 met zich meebrengt, maar een aanzienlijke druk veroorzaakt door de abrupte toename van de vraag na 2030. In beide scenario's blijkt dat de toename van het tempo van de jaarlijkse vraagstijging het evenwicht tussen vraag en aanbod voor aanzienlijke problemen kan stellen.

Vergelijking met fossiele brandstoffen gaat maar tot op zekere hoogte op

Een fundamentele macro-economische les uit onze ervaring met volatiele prijzen voor fossiele brandstoffen is het heterogene effect op producerende en consumerende economieën. Het meest actuele voorbeeld van dat uiteenlopende effect was de schok van de Europese gasprijzen in de afgelopen twaalf maanden. In dit geval profiteerden gasexporterende economieën zoals Noorwegen van een gunstige ruilvoetschok en kregen importeurs zoals Duitsland een negatieve ruilvoetschok te verduren. Ongunstige tijdelijke prijsveranderingen kunnen worden opgevangen door anticyclisch begrotingsbeleid, zoals het geval was in Europa, maar permanente veranderingen, zoals de verschuiving in de vraag naar transitiekritische mineralen, vereisen structurele veranderingen in de economie, inclusief mogelijk een valutastijging voor het exporterende land en een depreciatie van het importerende land omvatten.

De overgang naar netto nul zal winnaars en verliezers opleveren. Het nettosaldo voor elke economie zal afhangen van de grondstoffenvoorraad van elk land, maar in het algemeen zullen exporteurs van fossiele brandstoffen en importeurs van kritische materialen een negatieve ruilvoetschok ondervinden en importeurs van fossiele brandstoffen en exporteurs van kritische mineralen een gunstige ruilvoetschok (zie voor meer details).

Er zijn echter belangrijke verschillen tussen de markt voor fossiele brandstoffen en die voor kritische materialen. Om te beginnen is het verbruik van fossiele brandstoffen continu gedurende het hele gebruik, dus bijvoorbeeld voor het verwarmen of koelen van huizen of voor vervoer. De vraag naar kritische mineralen daarentegen is beperkt als input voor belangrijke infrastructuur zoals zonnepanelen, het elektriciteitsnet, windturbines of een elektrisch voertuig. Het verschil is belangrijk voor de manier waarop prijsschokken in de economie doordringen. In het geval van fossiele brandstoffen, zoals gas of olie, is de doorwerking in de in- en uitvoerprijsdeflator snel en bijna 100%, met verdere doorwerking in de consumentenprijzen, die ook vrij snel verloopt. Schokken in de prijs van kritieke materialen zullen ook doorwerken in de handelsprijzen, maar de doorwerking blijft grotendeels beperkt tot de prijs van kapitaalgoederen. De doorwerking in de consumentenprijzen zal aanzienlijk kleiner zijn dan bij een even grote schok in de prijzen van fossiele brandstoffen.

De resultaten voor de twee NGFS-scenario's in Miller et al. (2023) komen in grote lijnen overeen met onze vooronderstellingen. Om te beginnen, en zoals kon worden verwacht, ontstaat inflatoire druk over een kortere tijdshorizon in het scenario "Net Zero tegen 2050", terwijl het scenario "Delayed Transition" waarschijnlijk grotere inflatoire gevolgen op langere termijn zou hebben. Ook wijst het document, in overeenstemming met onze vooronderstellingen, op relatief kleine inflatie-effecten. Zo schatten Landau & Skudelny (2009) voor de eurozone dat een stijging van de industriële grondstoffenprijzen met 10% kan leiden tot een stijging van de kerninflatie in de eurozone met 0,15% over een periode van drie jaar. Naast het effect op de prijsontwikkeling is er ook de kwestie van de toegenomen volatiliteit op korte termijn van de prijzen van TCM. Een te grote volatiliteit kan tot onzekerheid leiden.

Knelpunten kunnen leiden tot beleidsproblemen en operationele vertragingen, met name voor koolstofarme technologieproductie.

De schaarste aan transitiekritieke materialen kan ook de verwezenlijking van de overgang belemmeren, indien de schaarste aan TCM de productie van koolstofarme technologie vertraagt. Dit kan de koolstofreductie van de wereldeconomie vertragen en de verwezenlijking van een transitie in lijn met het akkoord van Parijs in gevaar brengen. De transmissie van de knelpunten op microniveau zou verlopen via operationele verstoringen en hogere inputkosten, met name voor de productie van koolstofarme technologie.

Het is de moeite waard om te benadrukken dat deze onevenwichtigheden aan de vraag- en aanbodzijde een ander transmissiekanaal naar de inflatie hebben dan een meer conventionele aanbodschok, zoals de olie- of gasprijzen. Een olieprijsschok voor een importerend land heeft doorgaans een onmiddellijk effect op de inflatie. Daarentegen kan de volatiliteit en schaarste van kritieke grondstoffen, zoals hierboven besproken, een negatief effect hebben op de productiecapaciteit van de economie, en dus een meer persistente vorm van inflatie.

Hoe een land hierin slaagt, hangt af van a) de (mate van) aanwezigheid in dat land van de belangrijkste transitiematerialen b) het vermogen van het land om bij de productie van TCM een hogere waardeketen te bereiken (d.w.z. van mijnbouw tot raffinage, van raffinage tot fabricage). Knelpunten op het gebied van TCM kunnen gevolgen hebben voor de betalingsbalans van zowel de exporterende als de importerende landen.