Sustainaweekly - Scherpe neerwaartse prijscorrectie in veel transitiegrondstoffen

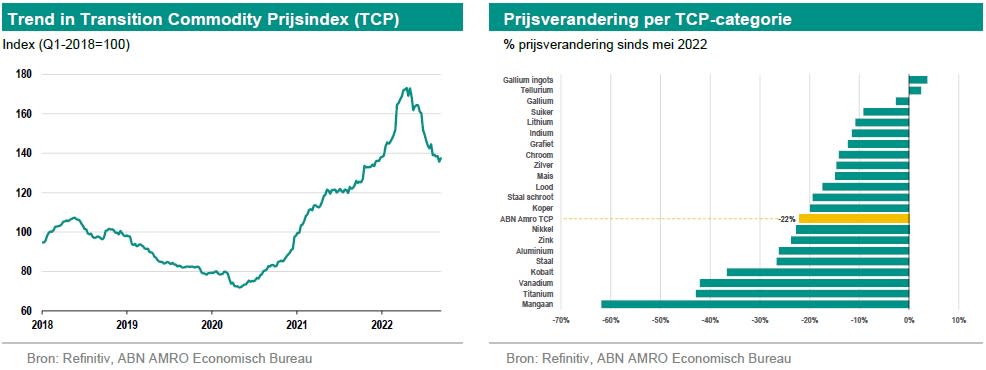

In de afgelopen 21 weken is de ABN AMRO Transition Commodity Prijsindex (TCP) met 22% gedaald. Veel basismetaalprijzen, maar ook de prijzen van veel ‘minor metals’ maakten een vrije val vanaf mei 2022, met name veroorzaakt door conjuncturele trends. Voor veel koolstofarme technieken geldt dat de totale materiaalkosten zijn afgenomen en dat een snelle terugkeer naar de oude piekniveaus op korte termijn niet voor de hand ligt.

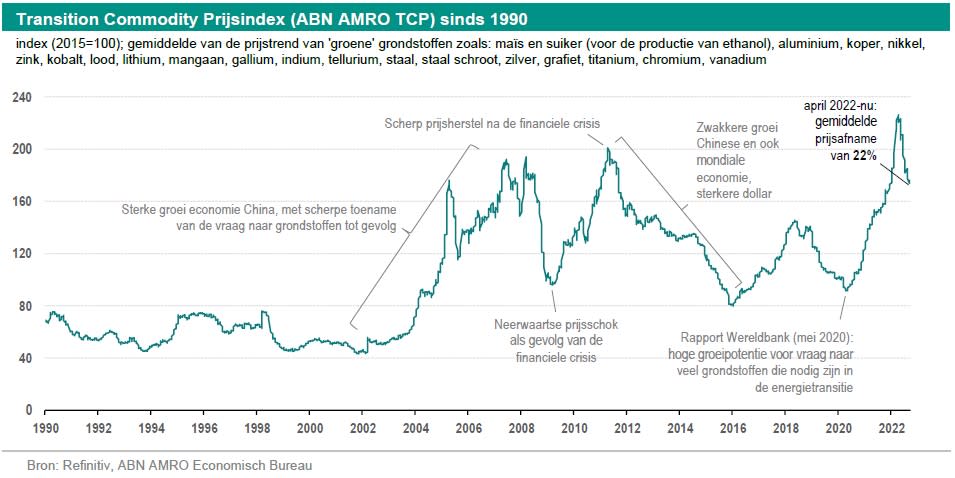

Veel grondstoffenmarkten hebben één van de grootste schokken in decennia meegemaakt als gevolg van de oorlog in Oekraïne. Het resulteerde in een flinke stijging van voedsel-, metaal- en energieprijzen in korte tijd. De hogere grondstoffenprijzen hebben de inflatiedruk over de hele wereld verergerd. Daardoor werd het maken van allerlei koolstofarme apparaten en technologieën aanvankelijk flink duurder. De ABN AMRO Transition Commodity Prijsindex (TCP) steeg onophoudelijk van mei 2020 tot en met mid-april 2022. Maar sinds mid-april 2022 is het beeld gekanteld.

Prijscorrectie

De ABN AMRO Transition Commodity Prijsindex (TCP) – die is samengesteld uit een verzameling van diverse transitiegrondstoffen (zie bijschrift in onderstaande figuur) – is van mei 2020 tot en met april 2022 opgelopen met 147%, ofwel ruim 6% gemiddeld per maand. Het startpunt van de scherp oplopende prijzen valt samen met een , die in mei 2020 werd gepubliceerd. Dit rapport gaf een doorkijk in de enorme groeipotentie van de vraag naar veel grondstoffen die onmisbaar zijn in de energietransitie in de komende jaren. Het gaat hier om grondstoffen voor het produceren van biobrandstoffen, batterijen, windturbines, zonnepanelen, elektrische auto’s en de ontwikkeling van waterkrachtenergie, aardwarmte en koolstofopslag (ofwel Carbon Capture & Storage, CCS). Bij veel van deze technologieën om de CO2-uitstoot te verminderen, zijn metalen vaak de drijvende kracht.

Ook de oorlog in Oekraïne heeft vanaf februari 2022 zorgde aanvankelijk voor het verder oplopen van de prijzen van veel metalen. Zowel Oekraïne als Rusland zijn namelijk rijk aan allerlei metalen en de angst voor een nog groter tekort van metalen, stuwden de prijzen verder. Vanaf mid-april 2022 kantelde het beeld in de prijstrend echter vrij abrupt. De prijsindex daalde vanaf dat moment scherp. In de afgelopen 21 weken is de index met 22% gedaald.

Grote verschillen per transitiegrondstof

Omdat de metaal- en mijnbouwsector een zeer kapitaalintensieve sector is, zijn prijsstijgingen bijna onvermijdelijk. Want de hoge uitbreidings- en vervangingsinvesteringen moeten op de één of andere manier worden terugverdiend. Bovendien zijn veel metalen onmisbaar in de energietransitie. Daardoor is de kans groot dat de komende jaren de vraag naar metalen structureel het aanbod gaat overtreffen. Dit zorgt voor meer prijsbeweeglijkheid. De groeipotentie zal zich echter meer richten op specifieke grondstofmarkten. De metalen die nodig zijn voor de energietransitie noodzakelijk zijn, krijgen hierin alle aandacht. Dit besef startte in mei 2020 met het rapport van de Wereldbank. Daarna volgde meer rapporten met een soortgelijke conclusie over het groeipotentieel van grondstoffen die nodig zijn in de energietransitie. Denk hierbij aan gerenommeerde instituten zoals het Internationaal Monetaire Fonds (IMF), het Internationaal Energie Agentschap (IEA), het Internationaal Agentschap voor hernieuwbare energie (IRENA) en ook het World Economic Forum (weforum).

Tot en met mid-april 2022 stegen de prijzen van veel grondstoffen onophoudelijk. Maar omdat het hier nog steeds gaat om vaak cyclische metalen, is de prijstrend veelal ook overgeleverd aan de grillen van de conjuncturele cyclus. En deze economische cyclus werkt sinds april 2022 de groei van de vraag tegen. In China – de grootste metaalverbruiker ter wereld, maar ook een grote producent van veel metalen – kreeg de economie het zwaarder te verduren door nieuwe covid-19 lockdowns in maart/april, met minder industriële activiteit en afzwakkende vraag naar metalen tot gevolg. Het lockdownregime speelt de economie in China overigens nog steeds parten, hoewel versoepelingen aanstaande lijken te zijn. Maar ook de renteverhogingen in de VS deden er in de afgelopen maanden een schepje boven op. Een hogere rente in de VS vertaalt zich in een sterkere Amerikaanse dollar. Dat maakte de in dollar geprijsde metalen een stuk duurder voor eindgebruikers met andere valuta dan die dollar. Dit drukte vervolgens de vraag naar metalen verder. Veel basismetaalprijzen – zoals die van aluminium, koper, nikkel en zink maar ook staal –, maar ook de prijzen van veel ‘minor metals’ – zoals zeldzame aardmetalen, lithium, kobalt, vanadium, molybdeen en mangaan – kwamen daarmee in een vrije val vanaf mei 2022. In het extreme geval kwam het zelfs neer op een prijsverlies van meer dan 60%.

Kostprijs koolstofarme technologieën

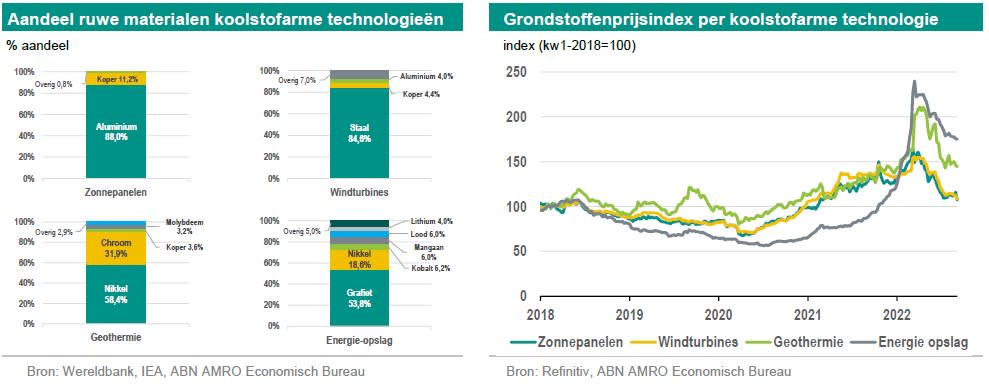

De energietransitie is metaalintensief. Basismetalen worden veel gebruikt en verwerkt in koolstofarme technologieën. Maar ook de zogenoemde ‘minor metals’ hebben een essentiële rol in het productieproces van koolstofarme technologieën.

Bij de vier relevante technologieën (zonnekracht, windenergie, geothermie en energie-opslag) zijn overwegend aluminium, staal, nikkel en grafiet noodzakelijke ingrediënten. Wanneer we de benodigde metalen per koolstofarme techniek samenvoegen in een afzonderlijke grondstofprijsindex per techniek, dan valt vooral op dat de prijzen van energie-opslag en geothermie aanzienlijk scherper zijn toegenomen dan die van zonnepanelen en windturbines in de periode vóór mei 2022. Bij energieopslag is het met name de prijs van nikkel en lithium die niet alleen verantwoordelijk zijn voor een flink oplopende prijsindex, maar ze hebben ook een grote rol in de neerwaartse correctie die daarna plaatsvindt. De materiaalkosten voor geothermische systemen zijn sterk gestegen door veel hogere titanium- en nikkelprijs, maar ook die prijzen nemen vanaf mei 2022 scherper af.

De totale materiaalkosten voor het maken van koolstofarme technologieën zijn weliswaar scherp teruggelopen vanaf hun piekpunten, maar nog steeds liggen de kosten boven het pre-coronaniveau. Voor de komende maanden worden de economische omstandigheden er echter niet beter op. Door de intensivering van de energiecrisis ligt een recessies in Europa op de loer. Verder lijkt een milde recessie in de VS hoogstwaarschijnlijk, terwijl het herstel in China wordt belemmerd door de voortzetting van het zero-covid beleid en specifieke problemen in de vastgoedsector. Dit betekent concreet dat een snelle terugkeer naar de piekniveaus van de prijsindexen – en dus ook van de totale materiaalkosten – van begin dit jaar voor koolstofarme technologieën op korte termijn niet voor de hand ligt.

Dit artikel is onderdeel van de Sustainaweekly van 26 september 2022