SustainaWeekly - Overgangsscenario's wijzen op piek fossiele brandstoffen in 2030

Het IEA heeft de nieuwe versie van zijn vlaggenschip World Energy Outlook 2023 gepubliceerd, waarin het overgangsscenario's biedt onder verschillende aannames en klimaatdoelen. In de SustainaWeekly van deze week beoordelen we eerst de belangrijkste conclusies van deze publicatie. In onze volgende notitie richten we ons op de stand van zaken van de herziene Richtlijn Energieprestatie Gebouwen (EPBD). De onderhandelingen over de definitieve vorm van de herschikte richtlijn zijn nog gaande.

Economie: Het IEA heeft de nieuwe versie van zijn vlaggenschip World Energy Outlook 2023 gepubliceerd, waarin het overgangsscenario's geeft onder verschillende aannames en klimaatdoelen. Alle overgangsscenario's wijzen op een piek voor fossiele brandstoffen in 2030. Toch wordt het opvoeren van investeringen in alle schone energietechnologieën gezien als de sleutel tot een ordelijke overgang in plaats van het snijden in de uitgaven voor olie en gas. Zon-PV is momenteel de rijzende ster onder de hernieuwbare energiebronnen.

Sector: De EU ligt niet op koers om haar doelstelling te halen om het bestaande gebouwenbestand tegen 2050 om te vormen tot 'bijna-energieneutrale gebouwen'. De herziene Richtlijn Energieprestatie Gebouwen (EPBD) is een van de beleidsinitiatieven om dit proces te versnellen. Er zijn trialoogbesprekingen gaande over de uiteindelijke vorm van de herziening. Er zijn nog steeds meningsverschillen over de manier waarop de minimumnormen voor energieprestaties moeten worden geïmplementeerd.

Hoogtepunten uit de World Energy Outlook 2023 van het IEA

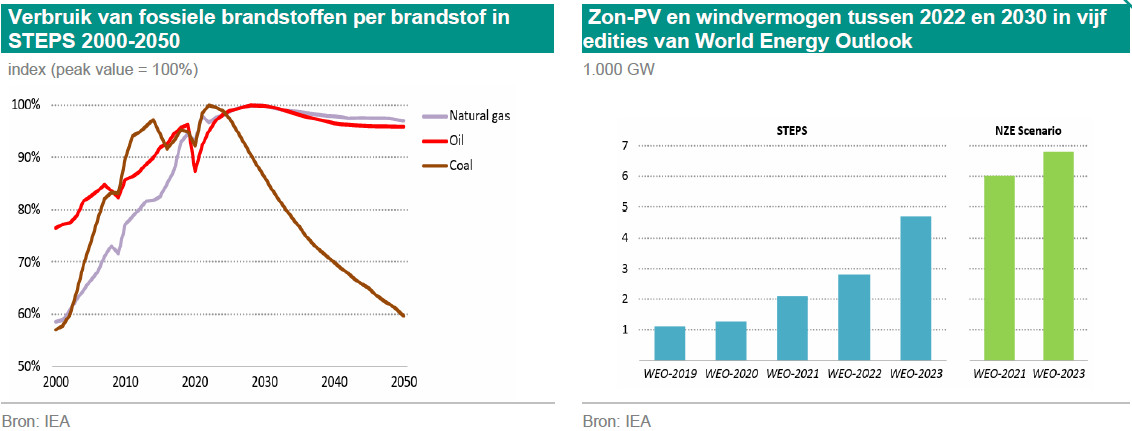

Alle overgangsscenario's van het IEA geven een piek aan voor fossiele brandstoffen in 2030

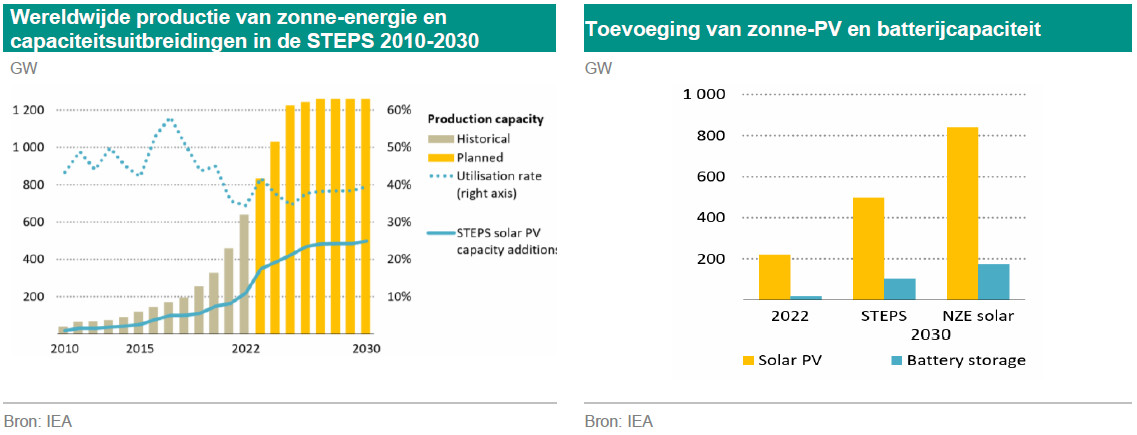

Zon-PV is de rijzende ster onder de hernieuwbare energiebronnen met een enorme toename in productiecapaciteit en een potentiële inzet die NZE-capaciteitstoevoegingen bereikt in 2030

De weg naar een limiet van 1,5 °C voor de opwarming van de aarde is moeilijk, maar nog steeds mogelijk

Diversificatie en innovatie zijn de beste strategieën om de afhankelijkheid van de toeleveringsketen voor schone energietechnologieën en kritieke mineralen te beheren

Opschalen van investeringen in alle schone energietechnologieën wordt gezien als de sleutel tot een ordelijke overgang in plaats van snijden in de uitgaven voor olie en gas

Samenwerking tussen landen is essentieel om een efficiënt en soepel traject naar netto nul emissies te realiseren

Het IEA heeft de nieuwe versie van zijn vlaggenschip World Energy Outlook 2023 gepubliceerd, waarin het overgangsscenario's biedt onder verschillende aannames en klimaatdoelen. Het IEA heeft drie belangrijke overgangsscenario's, namelijk: het Stated Policies Scenario (STEPS), het Announced Pledges Scenario (APS) en het Net Zero Emissions by 2050 Scenario (NZE). We merken op dat één van de belangrijkste veranderingen in de scenario-aannames is dat de tragere groei van China en de daaruit voortvloeiende gevolgen voor de energiemarkten is opgenomen in het STEPS-scenario. Dit vertaalt zich in projecties voor een kleinere Chinese economie (5% in 2030 en 15% tegen 2050) in vergelijking met de projecties van vorig jaar. In de vooruitzichten voor 2023 wordt ook uitgegaan van een snellere groei van de verkoop van elektrische auto's en een aanhoudende groei van hernieuwbare energiebronnen, met name fotovoltaïsche zonne-energie, waardoor de vraag naar olie voor wegtransport en de vraag naar kolen en gas voor elektriciteitsopwekking afneemt. In deze analyse belichten we de belangrijkste punten uit de publicatie van het IEA.

Vraag naar energie

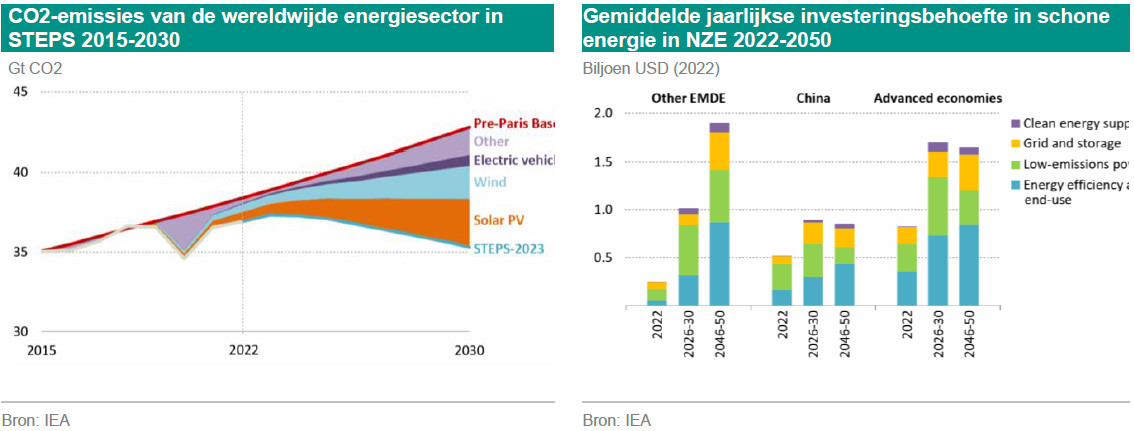

Schone energieprojecten zijn de meest dynamische factor in de wereldwijde energie-investeringen, zelfs gezien de aanwezigheid van belemmeringen in verband met hogere financieringskosten, hogere inflatie en knelpunten in de toeleveringsketen. Bovendien is het momentum in investeringen in schone technologie voldoende om tegen 2030 een piek in alle fossiele brandstoffen te bereiken, hoewel het tempo van de daling na de piek sterk verschilt voor olie, gas en steenkool.

In het STEPS-scenario bedraagt de groei van de energievraag tot 2030 ongeveer 0,7%, bijna de helft van die in het vorige decennium. De vraag blijft stijgen tot 2050. Dit is niet het geval in het APS-scenario, waar de totale energievraag afvlakt, voornamelijk door efficiëntieverbeteringen en elektrificatie. In het NZE-scenario zijn deze voordelen nog sterker en sneller, wat leidt tot een jaarlijkse daling van primaire energie met 1,2% tot 2030. De verwachte daling van steenkool na de piek is te wijten aan de daling van het aandeel van steenkool in de elektriciteitsmix en veranderingen in de ijzer- en staalproductie.

Voor olie tempert de stijging van de verkoop van elektrische voertuigen de vraag, en tegen 2030 zal het wegvervoer geen bron meer zijn voor de groei van de vraag. Bovendien zal de daling van de vraag van het wegvervoer, de elektriciteitssector en de bouwsector meer dan voldoende zijn om de stijging van de vraag van de petrochemische industrie, de luchtvaart en de scheepvaart tot 2050 in STEPS te compenseren.

Voor aardgas heeft de capaciteitsuitbreiding voor elektriciteitscentrales en boilers voor ruimteverwarming al een piek gekend, terwijl de vermindering van de vraag uit deze sectoren, samen met de verschuiving naar hernieuwbare energiebronnen en warmtepompen, tegen 2030 een piek voor aardgas veroorzaakt.

Het IEA merkt op dat de pieken in de vraag de behoefte aan nieuwe investeringen in olie en gas niet wegnemen, gezien de steilheid van de afname uit bestaande velden.

Het IEA benadrukt ook de impact van de groei van China op de energiemarkten:

“Als de groei van China op korte termijn met nog een procentpunt zou vertragen, zou dit de vraag naar steenkool in 2030 verminderen met een hoeveelheid die bijna gelijk is aan het volume dat momenteel door heel Europa wordt verbruikt. De invoer van olie zou met 5% dalen en de invoer van LNG met meer dan 20%, met grote gevolgen voor de mondiale balansen.”

Aanbod fossiele brandstoffen

Het opvoeren van investeringen in alle schone energietechnologieën is de sleutel tot een ordelijke overgang en is belangrijker dan het snijden in de uitgaven voor olie en gas, aldus het IEA. Het IEA merkt ook op dat de investeringen in olie en gas vandaag de dag nog steeds hoog zijn, bijna het dubbele van het niveau dat in het NZE-scenario in 2030 nodig is.

De ongekende investeringen in nieuwe LNG-projecten, die in 2025 van start gaan, zullen de markten in evenwicht brengen en de bezorgdheid over de aardgasvoorziening wegnemen. Het IEA schat echter dat, naast gas dat op langere termijn aan eindgebruikers wordt geleverd, meer dan een derde van het nieuwe gas op zoek zal gaan naar kopers op de kortetermijnmarkt, aangezien volwassen markten afstevenen op een sterke structurele daling, terwijl opkomende markten mogelijk niet over de infrastructuur beschikken om een veel groter aanbod te absorberen, vooral als de vraag vanuit China verder vertraagt.

Het effect van de toename in de productiecapaciteit voor zonne-energie

Zon-PV is de rijzende ster in energie-investeringen en zal wereldwijd de overgang naar schone energie stimuleren. China heeft de toename van de productiecapaciteit voor zonne-energie geleid, met een aandeel van meer dan 80%. Er wordt verwacht dat deze trend zal aanhouden en dat de wereldwijde zonne-energiecapaciteit op middellange termijn 1.200 GW zal bereiken.

De uitrol breidt zich ook uit, in de STEPS wordt verwacht dat deze 500 GW zal bereiken in 2030, maar de geplande uitbreiding van de productie betekent dat de bezettingsgraad van de zonne-energieproductie onder de 40% blijft, wat lager is dan 70% voor de gezonde industrie. Dit biedt een kans om de overgang verder te stimuleren met een potentiële extra capaciteit die in 2030 kan worden ingezet, wat in lijn zou zijn met de inzetniveaus in NZE voor 2030.

Om de productie van zon-PV beter af te stemmen op de vraag, is de uitbreiding van opslag essentieel. Verder is de modernisering en uitbreiding van netten en netwerken nodig, samen met het faciliteren van vraagrespons en systeemflexibiliteit. In sommige regio's kan de integratie van meer zon-PV worden vergemakkelijkt door waterkrachtbronnen, bijvoorbeeld in Afrika, terwijl aardgas nog steeds een belangrijke rol kan spelen om systeemflexibiliteit te bieden, bijvoorbeeld in het Midden-Oosten.

Er wordt opgemerkt dat China goed is voor ongeveer de helft van de wind- en zonnetoevoegingen en meer dan de helft van de wereldwijde verkoop van elektrische voertuigen in 2022.

Is de weg naar een limiet van 1,5 °C voor de opwarming van de aarde nog haalbaar?

Het antwoord is ja, maar het ziet er erg moeilijk uit. Het IEA schetst verschillende redenen voor hoop. Ten eerste zetten veel landen en bedrijven zich steeds meer in om netto nul emissies te bereiken, terwijl het beleid voor schone energie wordt geïntensiveerd. De reactie van veel regeringen op de pandemie en de energiecrisis was bijvoorbeeld gericht op het stimuleren van verschillende schone technologieën. Ten tweede, de snelle invoering van schone energie. Ten derde zijn de instrumenten die nodig zijn om sneller te gaan ruimschoots beschikbaar om te helpen bij het realiseren van de benodigde groei in hernieuwbare energie, efficiëntieverbeteringen en elektrificatie zoals voorzien in het NZE-scenario, dat de vraag naar fossiele brandstoffen dit decennium met meer dan 25% terugdringt. Ten slotte vindt de wereld innovatieve antwoorden, met uitgaven voor R&D op energiegebied van meer dan USD 130 miljard in 2022 en sterke durfkapitaalstromen voor schone energie.

Gebieden die dringend aandacht nodig hebben

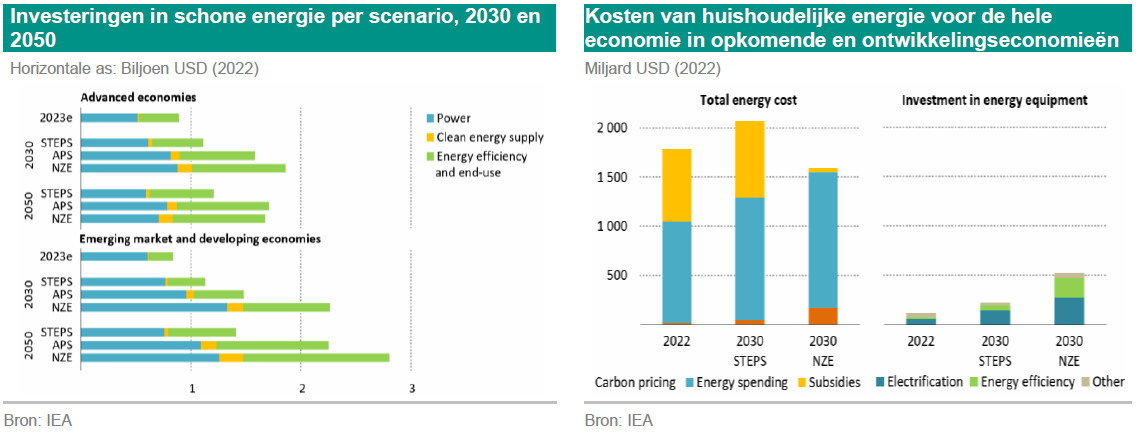

Hoewel de transitie in sommige opzichten de verwachtingen overtreft, zijn er nog steeds enkele gebieden die aandacht behoeven. Eén daarvan zijn de verschillen tussen landen, waar de investeringen in schone energie in opkomende en ontwikkelingslanden meer dan zes keer zo groot moeten worden om het NZE-scenario te halen. Dit is echter moeilijk haalbaar met de huidige economische en financiële omstandigheden en schuldenlast van deze landen.

Bovendien is er behoefte aan een evenwichtige mix van investeringen in verschillende overgangstechnologieën (ondersteunende technologieën), met name infrastructuur. Grotere, flexibele en slimmere elektriciteitsnetten, alternatieve schone brandstoffen en koolstofafvang zijn bijvoorbeeld hard nodig om de snelle groei van hernieuwbare energiebronnen en elektrificatie op te vangen.

Bovendien is het erg belangrijk om de overgang veerkrachtig, inclusief en betaalbaar te maken. De afhankelijkheid van schone technologieën van kritieke mineralen vereist meer investeringen in de winning, verwerking en raffinage van deze mineralen om de risico's te vermijden die verbonden zijn aan de levering van deze materialen. Daarnaast is er meer aandacht nodig voor de veerkracht van toeleveringsketens die geografisch geconcentreerd zijn in een klein aantal landen om verstoringen als gevolg van geopolitieke spanningen, extreme weersomstandigheden of een eenvoudig industrieel ongeval te voorkomen. Tot slot moet er meer worden gedaan om huishoudens met een laag inkomen te helpen de aanloopkosten voor schone technologieën te dragen, zodat ze kunnen profiteren van de voordelen van deze technologieën.

Bovenal is samenwerking tussen landen essentieel om een efficiënte en soepelere weg naar netto nul emissies te bereiken. Landen moeten manieren vinden om dit tot een gezamenlijke, verenigde inspanning te maken, die zal helpen om financiële middelen uit te breiden naar landen in nood, en die een kosteneffectieve schone energievoorziening garandeert met effectieve vangnetten om eventuele opkomende verstoringen het hoofd te bieden.