SustainaWeekly - Meer opwekking van zonne-energie in meer welvarende gemeenten

Het vermogen aan zonnepanelen van woningen en bedrijven in Nederland is vorig jaar gestegen. Hoewel de betaalbaarheid van zonnepanelen is verbeterd, is het voor veel huishoudens nog steeds een forse investering. In de SustainaWeekly van deze week onderzoeken we eerst de relatie tussen de financiële welvaart van gemeenten en de productie van zonne-energie in die gemeenten. In een andere analyse kijken we naar de uitkomsten van een ECB-enquête onder bedrijven in het eurogebied over hoe zij aankijken tegen fysieke en transitierisico's, hun klimaatinvesteringsgedrag en financieringsbronnen en mogelijke belemmeringen hiervoor.

Economie: In 2022 is het vermogen aan zonnepanelen van woningen en bedrijven in Nederland gemiddeld met ongeveer 47% toegenomen, maar het aandeel hernieuwbare energie in het totale eindverbruik van energie is nog steeds relatief laag. Doorgaans wekken rijkere gemeenten meer zonnestroom op dan minder welvarende gemeenten. Hoewel de betaalbaarheid van zonnepanelen is verbeterd, is het voor veel huishoudens nog steeds een aanzienlijke investering.

Sectoren: De ECB heeft onlangs de resultaten gepubliceerd van een proefronde van de enquête over de toegang tot financiering voor bedrijven. Uit de resultaten blijkt dat 60% van de bedrijven meer belang hecht aan transitierisico's dan aan fysieke risico's. Slechts 24% van de bedrijven is van plan om in de komende vijf jaar te investeren om hun klimaatvoetafdruk te verkleinen. Bedrijven geven aan dat gesubsidieerde leningen de voorkeur hebben om de groene transitie te financieren.

ESG in figuren: In een vaste rubriek van ons weekblad presenteren we een aantal grafieken over enkele van de belangrijkste indicatoren voor ESG-financiering en de energietransitie.

Vaak meer zonnevermogen in rijkere gemeenten

In 2022 steeg het vermogen van zonnepanelen van woningen en bedrijven in Nederland met gemiddeld circa 47%, maarhet aandeel hernieuwbare energie is nog relatief laag is

Hoewel de spreiding groot is, is er een positief verband te zien tussen de financiële welvaart van gemeenten en de productie van zonnestroom

Doorgaans zijn het de rijkere gemeenten die meer zonnestroom opwekken met hun zonne-installaties

Toen de zonnepanelen voor het eerst op de markt kwamen, was de investering erin grotendeels beperkt tot huiseigenaren met een hoger dan gemiddeld inkomen. Dit is inmiddels anders. De laatste jaren is de financiële toegankelijkheid – voor de midden en lagere inkomensgroepen – veel beter geworden. Vooral de dalende prijzen van zonne-installaties, stimulerings- en subsidiemaatregelen vanuit de overheid en ook betere financieringsmogelijkheden zijn hier mede debet aan. Maar het echte sneeuwbaleffect van de afgelopen twee jaar werd voornamelijk veroorzaakt door de hogere energiekosten, die zorgden voor een scherpe toename van de kosten van levensonderhoud voor veel huishoudens. Het heeft geleid tot een zeer sterke toename van de geïnstalleerde zonne-installaties en -stroom in Nederland. Hierbij staan nog steeds vooral de rijkere gemeenten voorop in het zonnetje. In deze analyse gaan verder in op de trends in zonne-installaties en hoe de distributie daarvan is naar gemeenten binnen Nederland en in relatie tot de financiële welvaart van deze gemeenten.

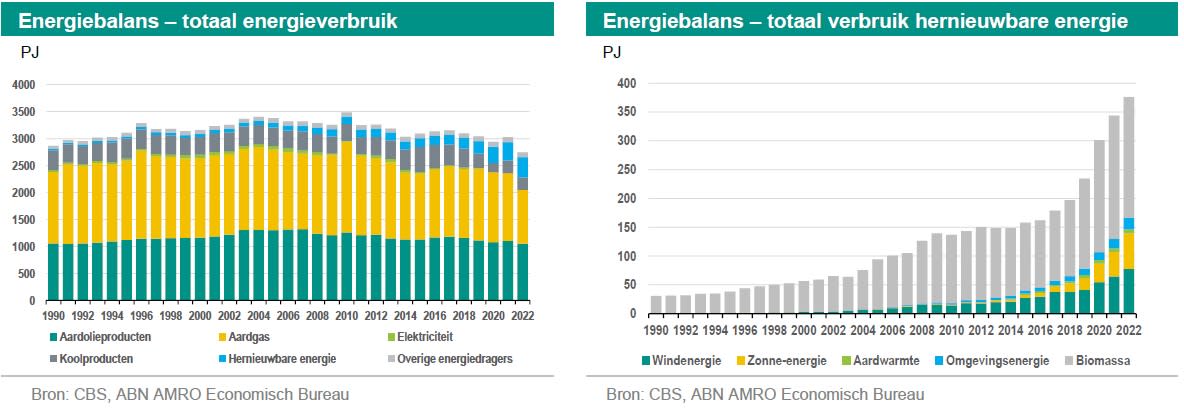

Energiemix Nederland nog erg fossielrijk

Het verschil tussen het totaal energieverbruik in 1990 en in 2022 is relatief klein. Ten opzichte van 1990 is het totale energieverbruik met slecht 5% afgenomen. Pas in de laatste twaalf jaar zijn er wat meer significante verschillen waar te nemen. Zo is het totaal energieverbruik sinds 2010 – de absolute piek in het energieverbruik na 1990 – met 22% afgenomen. En in 2022 daalde het totale energieverbruik met 10% op jaarbasis, wat vooral werd veroorzaakt door een schok (door de oorlog in Oekraïne en de energiecrisis die daar later op volgde). In de totale energiemix hebben fossiele brandstoffen nog steeds een groot aandeel, maar de verbruikte hoeveelheden zijn door de jaren heen afgenomen.

Op het eerste oog lijkt uit onderstaande linker figuur dat er in de onderliggende energiedragers maar weinig variatie zit in het verbruik van fossiele brandstoffen in hoeveelheden PJ door de jaren heen. Maar schijn bedriegt. Bij steenkool en aardgas ligt het verbruik in 2022 ten opzichte van 1990 respectievelijk 27% en 25% lager. Bij het verbruik van aardoliegrondstoffen en producten is er echter geen sprake van een afname. Daar zijn de hoeveelheden PJ tussen 1990 en 2022 nagenoeg gelijk gebleven. Ook het aandeel van aardolie in het totale energieverbruik is in 1990 en in 2022 nagenoeg identiek. Het aandeel van aardgas in het totale energieverbruik is afgenomen van 46% in 1990 naar 36% in 2022.

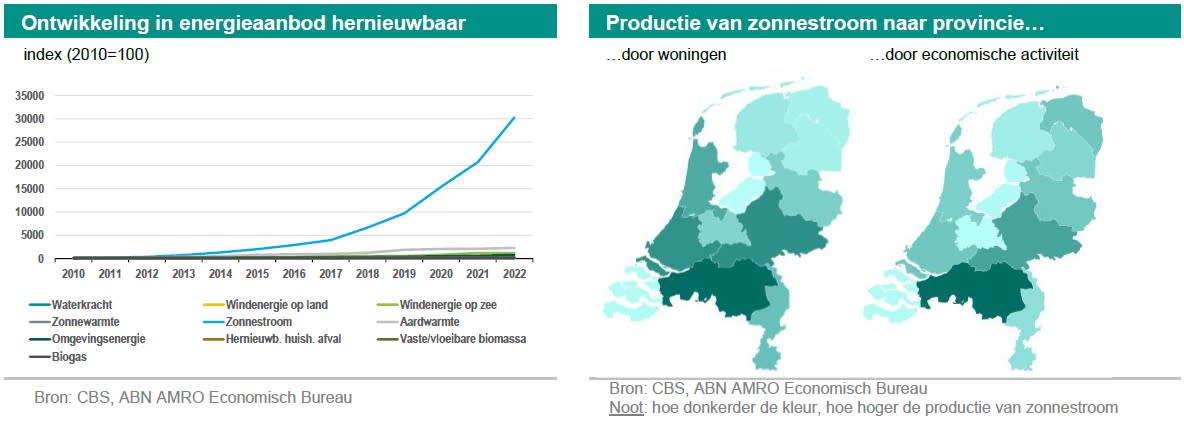

Uit de linker figuur valt op dat het aandeel van hernieuwbare energie in het totale energieverbruik nog relatief laag is. In 2022 is dit aandeel 14%. De stijging in het gebruik van hernieuwbare energie is echter wel indrukwekkend te noemen. Zo is de inzet van hernieuwbare energie met maar liefst 1.106% gestegen tussen 1990 en 2022. Dit is een gemiddelde groei van 8% per jaar. Voor de energietransitie is het zaak dit tempo minimaal vast te houden. Concreet komt het erop neer dat de capaciteit aan hernieuwbare energie de komende jaren zijn exponentiele groei moet vasthouden om de energiemix verder te verduurzamen en om het EU-doel te halen om in 2030 minstens 27% van het totale energieverbruik op te wekken met hernieuwbare energie. In de rechter figuur is de trend in de hernieuwbare energie en haar bronnen apart weergegeven. Hieruit valt op dat het aandeel van zonne-stroom nog laag is ten opzichte van de andere bronnen. Het tempo van de groei van zonnestroom is echter vele malen sterker geweest dan die van andere hernieuwbare energiebronnen (zie onderstaande linker figuur). Eigenlijk is de groei van vrijwel alle hernieuwbare energiebronnen sinds 2010 indrukwekkend geweest, maar die van zonne-stroom is exceptioneel te noemen. De groei is met name versneld in de afgelopen vijf jaar.

In de afgelopen vijf jaar is het aanbod van zonnestroom met 356% toegenomen, gevolgd door omgevingsenergie (warmte onttrokken met een warmtepomp) met een groei van 125% in vijf jaar en windenergie (+121% in dezelfde periode). Bij de productie van zonnestroom is de provincie Noord-Brabant de absolute zonnekoning. Dit geldt voor de productie door zowel woningen als door bedrijven. In 2022 steeg het vermogen van zonnepanelen van woningen en bedrijven in Nederland met een gemiddelde van circa 47%. In de provincies Utrecht, Zuid-Holland en Zeeland was de toename van de productie van zonnestroom door woningen het grootst. Voor bedrijven waren dit de provincies Gelderland, Drenthe en Overijssel.

De zon gaat niet meer voor niets op

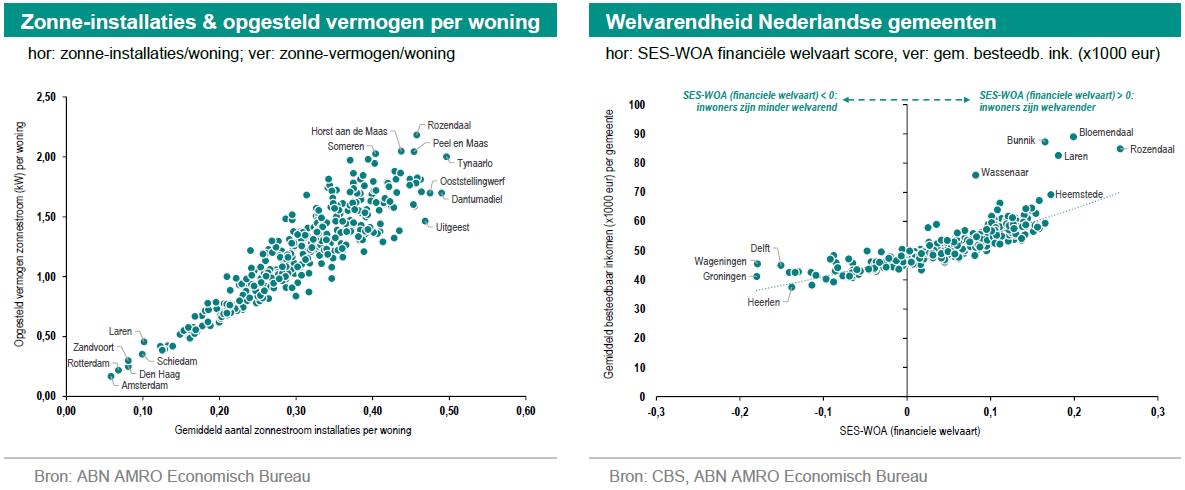

Van in totaal 17 miljard kWh zonnestroom in 2022 wordt 59% opgewekt door bedrijven. Het resterende deel (41%) komt van woningen. Bij woningen lag de groei op jaarbasis in de productie van zonnevermogen een fractie hoger dan de groei van zonnevermogen bij bedrijven (49% versus 45%). Uiteraard geldt dat bij de installatie van meer zonnepanelen, de productie van zonnestroom navenant toeneemt. Dit blijkt ook uit de verdeling van aantal zonne-installaties per woning en zonne-vermogen per woning in de diverse gemeenten (linker figuur). Bij een hoger dan gemiddelde hoeveelheid zonne-installaties per woning en zonne-vermogen per woning neemt de spreiding meer toe.

Uit de rechter figuur blijkt dat een hoger gemiddeld besteedbaar inkomen resulteert in een hogere financiële welvaart. Deze financiële welvaart verschilt per gemeenten en wordt door het CSB uitgedrukt in een score. De indicator heeft echter niet alleen betrekking op het besteedbaar inkomen, ook het totale vermogen van huishoudens valt hieronder. Over het algemeen geldt dat als de financiële welvaart relatief laag is, dit vaak een barrière voor huishoudens is om te investeren in de opwekking van duurzame energie. Huishoudens in gemeenten met een hoger gemiddeld besteedbaar inkomen en vermogen (zoals Rozendaal, Bloemendaal, Laren) zijn vaak wel in staat om dit soort investeringen te doen. Het is dan interessant om te bekijken of het inderdaad klopt dat huishoudens in gemeenten met een hoger aandeel hoge huishoudinkomens doorgaans meer investeren in de opwekking zonnestroom dan huishoudens met een lage score wat betreft de financiële welvaart (zoals Groningen, Heerlen, Wageningen).

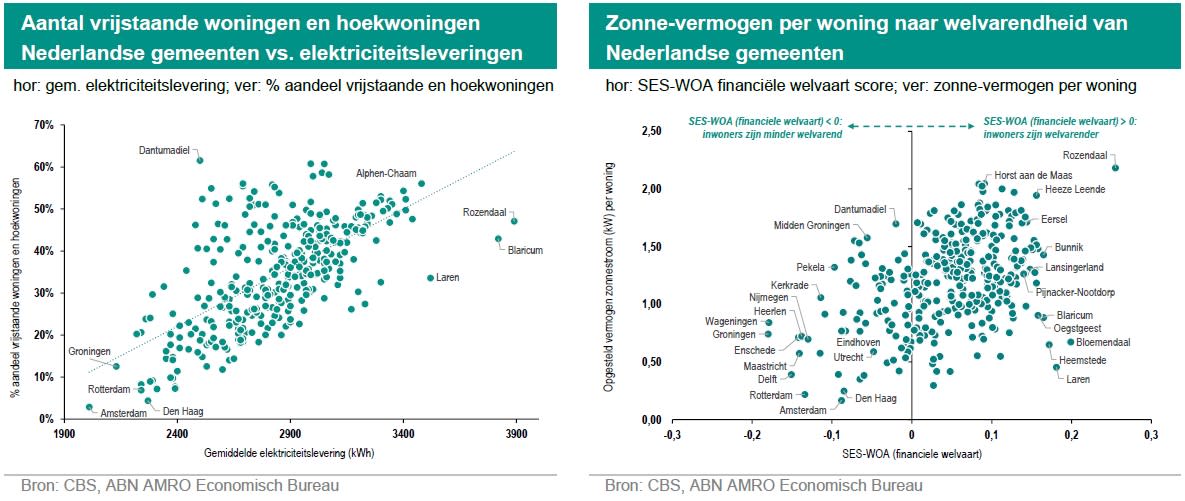

Er zijn veel verschillende woningsoorten, zoals tussenwoningen, hoekwoningen, vrijstaande woningen en appartementen. Deze woningen hebben allemaal een verschillende mate van elektriciteitsverbruik. Een tussenwoning of een appartement heeft bijvoorbeeld doorgaans minder elektriciteit en energie nodig dan een hoek- of vrijstaande woning. Dat komt doordat een tussenwoning of appartement vaak compacter is gebouwd dan een hoek- of een vrijstaande woning. Uit de onderstaande linker figuur blijkt – ondanks dat de variatie groot is – dat hoe groter het aandeel van vrijstaande woningen en hoekwoningen is in een gemeente, hoe hoger de gemiddelde elektriciteitsleveringen1) aan deze woningen zijn. Zo hebben de gemeenten Rozendaal en Blaricum een relatief groot aandeel vrijstaande woningen en hoekwoningen en zijn ook in deze plaatsen de elektriciteitsleveringen in kWh relatief hoog. Maar dit hoeft niet altijd het geval te zijn. Want de Friese gemeente Dantumadiel heeft het grootste aandeel vrijstaande woningen en hoekwoningen van Nederland, terwijl de gemiddelde elektriciteitsleveringen hier juist weer relatief laag liggen. En tot slot heeft Amsterdam het minst aantal vrijstaande woningen en hoekwoningen van Nederland, terwijl de gemiddelde elektriciteitsleveringen het laagst liggen van heel Nederland.

Er is een verband tussen de financiële welvarendheid van gemeenten en de productie van zonnestroom. Doorgaans zijn het de rijkere gemeenten die een aanzienlijke hoeveelheid zonnestroom kunnen opwekken met hun zonne-installaties. Dit komt mede doordat de financiële bereikbaarheid voor huishoudens met hogere inkomens veel beter is dan huishoudens met lagere inkomens. De spreiding is echter groot in de verdeling opgewekte zonnestroom naar financiële welvarendheid. Zo is in een aantal minder rijke dorpen en/of steden (zoals Dantumadiel, Midden-Groningen) inmiddels al een aanzienlijke hoeveelheid daken voorzien van zonnepanelen en lopen sommige rijke dorpen en/of steden behoorlijk achter (zoals gemeente Laren) bij armere dorpen en/of steden in het benutten van zonne-energiepotentieel. Ook komt uit de data naar voren dat de grotere steden in Nederland (zoals Amsterdam, Rotterdam en Den Haag) de zonnepaneeldichtheid laag is ten opzichte van kleinere steden en dorpen. In de grotere steden is het vaak veel moeilijker om ruimte te creëren voor zonnepanelen, dan in buitengebieden met doorgaans meer ruimte en mogelijkheden.

Financiële overwegingen blijven voor veel huishoudens een belangrijke factor om wel of niet te investeren in zonnepanelen. Ondanks dat de betaalbaarheid van zonnepanelen is verbeterd, blijft het een forse investering. Daarom blijven de juiste financiële prikkels vanuit de overheid zo belangrijk de komende jaren om die investering binnen handbereik te houden voor zowel midden als lagere inkomensgroepen en het tempo in de groei van hernieuwbare energie vast te houden.

1) Het betreft hier de bruto elektriciteitslevering, dus zonder de saldering van eventuele teruglevering op de elektriciteitsaansluiting door opwek met (voornamelijk) zonnepanelen.