NL Update – Wijziging leennormen pakt slecht uit voor niet duurzame woningen

Volgend jaar bepalen het inkomen én het energielabel van het huis de maximale hypotheek. De leencapaciteit voor met name lage inkomens gaat omlaag door de inflatie. Ook voor woningen met een slecht label mag er straks een stuk minder worden geleend. De middeninkomens gaan er volgend jaar in maximale leencapaciteit het minste op achteruit.

ABN AMRO Group Economics

Auteur heeft Economisch Bureau verlaten, zie tekst

Dit artikel is geschreven door Bram Vendel

Het Nibud heeft het advies voor de financieringslastenpercentages (1) en het daaruit voortvloeiende maximale hypotheekbedrag opnieuw bepaald voor 2024. De leennormen bepalen hoeveel er wettelijk maximaal mag worden geleend voor een woning en deze worden elk jaar opnieuw bijgesteld op basis van verschillende factoren zoals de ontwikkeling van inflatie, belastingen en de hypotheekrente. De combinatie van factoren bepaalt of de leennormen worden aangescherpt of juist verruimd. Volgend jaar speelt ook de verduurzaming van de woningvoorraad een grote rol, omdat het energielabel gaat meespelen in het bepalen van de hoogte van de maximale lening.

Een hoge inflatie zorgt dat financieringslastenpercentages omlaag gaan. Door inflatie zijn consumenten een groter deel van hun besteedbaar inkomen kwijt aan goederen en diensten en blijft er minder over voor de maandlasten van een hypotheek. Het Nibud neemt voor de inflatie een gewogen cijfer mee van de afgelopen vier jaar. Hierdoor wordt de hoge inflatie van vorig en dit jaar steeds meer meegenomen in de berekening van de financieringslastenpercentages. Mede hierdoor zien we een neerwaartse aanpassing van de lastenpercentages voor 2024; met name voor de .

Naast inkomen ook duurzaamheid woning bepalend voor financieringslast

Vanaf volgend jaar wordt de energiezuinigheid van een woning en de daarbij behorende verschillen in energieverbruik en maandlasten meegenomen voor het bepalen van de financieringslast. Voorheen werden de lastenpercentages berekend op basis van een “gemiddelde woning” met energielabel C. Volgend jaar komt daar verandering in. Vanaf 2024 wordt er naar het inkomen gekeken én naar het energielabel van een woning. De combinatie van beide bepaalt of er meer of minder mag worden geleend.

Het Nibud stelt dat hoe duurzamer de woning is, hoe meer er mag worden geleend. Dit kan oplopen van 0 euro bij (E, F ,G-label) woningen, tot 50.000 euro bij een A++++ label woning met energieprestatiegarantie (EPG) (2). De gedachte is dat het geld dat huishoudens aan maandelijkse energielasten besparen kan worden uitgegeven aan woonlasten. Naast deze toevoeging mag er straks ook een extra bedrag worden geleend, ongeacht het inkomen, voor de verduurzaming van de woning. Zo mag er bij een E,F,G label woning 20.000 euro extra worden geleend, maar geldt wel de voorwaarde dat deze wordt geïnvesteerd in de verduurzaming. Beide wijzigingen zullen de transitie naar een CO2 neutrale woningvoorraad versnellen.

Wijziging leennormen pakt slecht uit voor lage energielabels

Sinds de financiële crisis zijn de leennormen geworden. Dit komt deels door de beleidskeuze om te voorkomen dat huishoudens niet te veel risico op zich nemen bij het aangaan van een hypotheek. Vanaf 2008 mogen huishoudens gegeven hun inkomen steeds minder lenen. De verruiming in leencapaciteit voor een duurzamere woning, zoals afgebeeld in de tabel hierboven, zou kunnen leiden tot meer risico bij huishoudens, wat tegen het gevoerde beleid in gaat. In praktijk blijkt dat de leennormen voor het inkomen dermate zijn aangescherpt waardoor huishoudens volgend jaar grotendeels netto minder mogen lenen.

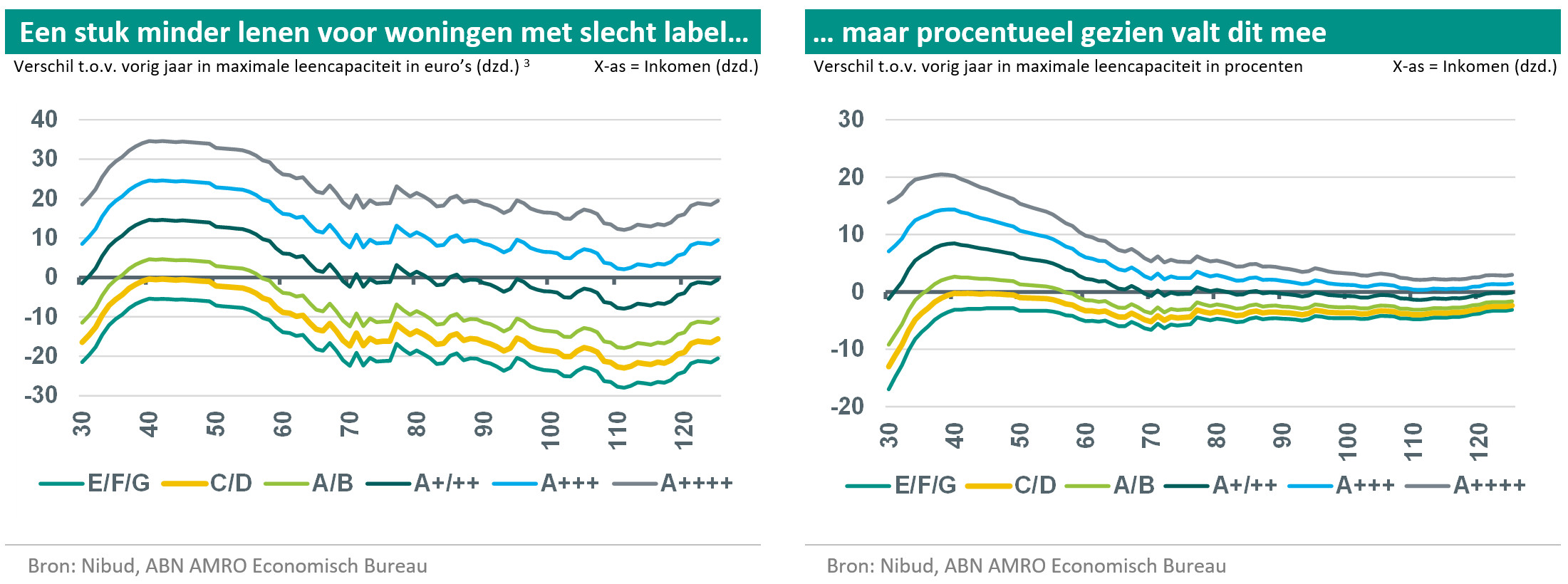

De vergelijking van de Nibud tabellen van 2023 en 2024 laat voor lage inkomens en slechtere energielabels een minder rooskleurig plaatje zien dan de tabel hierboven doet vermoeden. In onderstaande figuur is te zien dat bij hetzelfde inkomen, de neerwaartse aanpassing door de inflatie ervoor zorgt dat lage inkomens ongeacht het label (G t/m A) een stuk minder kunnen lenen. Lagere inkomens worden steviger geraakt door inflatie waardoor zij minder overhouden voor een hypotheek.

De neerwaartse aanpassing van de leennormen op het inkomen weegt zwaarder dan de verruiming voor een duurzamere woning. Voor alle inkomens mag er volgend jaar voor E, F of G label woningen een stuk minder worden geleend. Hoeveel er minder mag worden geleend verschilt sterk per hoogte van het inkomen. Het verschil in leencapaciteit loopt op van gemiddeld 5.500 euro voor inkomens tussen de 40.000 en 50.000 euro naar bijna 30.000 euro minder voor hoge inkomens (110.000 euro).

Zelfs voor woningen met een A/B of C/D label kunnen sommige inkomens minder lenen. Ten opzichte van alle inkomens gaan middeninkomens (40.000-60.000 euro) er het minste op achteruit. Dit heeft te voornamelijk te maken met de wijzigingen in belastingen of overheidssteun, die net als inflatie, gewogen over een aantal jaar voor bepaalde inkomensgroepen wordt meegenomen. Alleen voor woningen met een A+++ label of beter kan volgend jaar voor elk inkomen meer worden geleend.

Wijziging heeft impact op prijzen en verhuisbaarheid

De kans is groot dat deze wijziging ervoor zorgt dat de prijzen tussen goede en slechte label woningen verder uiteen lopen. Een trend die na de energiecrisis van vorig jaar . Maar of dit een vaart zal lopen valt te betwisten. Huishoudens met hoger inkomen kopen gemiddeld betere label woningen, terwijl huishoudens met een lager inkomen gemiddeld juist . Aangezien midden inkomens er absoluut en procentueel minder op achteruit gaan is het prijs effect voor slechte label woningen mogelijk beperkt.

Door de lagere leencapaciteit kunnen kopers een stuk minder bieden op energie onzuinige woningen. Dit kan ervoor zorgen dat de prijzen van slechte label woningen achter blijven bij die van goede labels. Verkopers krijgen deze woningen mogelijk minder snel verkocht of moeten rekening houden met een lagere opbrengst. Hier gaat dus ook een prikkel voor verduurzaming vanuit; als de verkopers de woning vóór verkoop eerst verduurzamen kunnen zij de woning mogelijk sneller verkocht krijgen en voor een betere prijs.

Voor relatief dure nieuwbouwwoningen geldt dit precies andersom. Deze kunnen, ondanks de hoge prijs, door de extra leencapaciteit bij kopers beter bereikbaar worden. De verkoop van nieuwbouwwoningen kan daardoor beter op gang kan komen. Ook kan de grote vraag door meer leencapaciteit projectontwikkelaars aanjagen om nieuwe woningbouwprojecten te realiseren, waardoor de bouw sneller op gang komt. Mogelijk kan deze wijziging de voorraad van woningmarkt op de lange termijn ten goede komen.

(1) Met de financieringslastpercentages wordt bepaald welk percentage van je bruto inkomen je maximaal mag gebruiken voor de bruto hypotheeklasten.

(2) De Energie Prestatie Garantie geeft (toekomstige) huizenbezitters de zekerheid dat energiebesparende maatregelen juist worden uitgevoerd en dat deze ook daadwerkelijk leiden tot een energiezuinige woning.

(3) Verschil in maximale leencapaciteit is berekend op basis van de Nibud 2023 en 2024 tabellen voor niet-AOW gerechtigden in Box 1, waarbij een gemiddelde is genomen over alle rentestanden.