NL Update – Leencapaciteit Nederlandse huishoudens hersteld door loonstijging

De stijging in hypotheekrente heeft een sterk negatief effect op de leencapaciteit van woningkopers. Daarbij komt ook nog dat het Nibud de sterk opgelopen inflatie steeds meer meeneemt in haar berekeningen voor de maximum woonlasten. Toch laten we in deze analyse zien dat de loonontwikkeling over de afgelopen jaren ervoor heeft gezorgd dat woningkopers niet véél slechter af zijn dan voor de rente begon te stijgen. Het kan deels verklaren waarom de huizenprijzen over de afgelopen maanden lijken te stabiliseren in plaats van de trend omlaag door te zetten.

ABN AMRO Group Economics

Auteur heeft Economisch Bureau verlaten, zie tekst

Dit artikel is geschreven door Bram Vendel

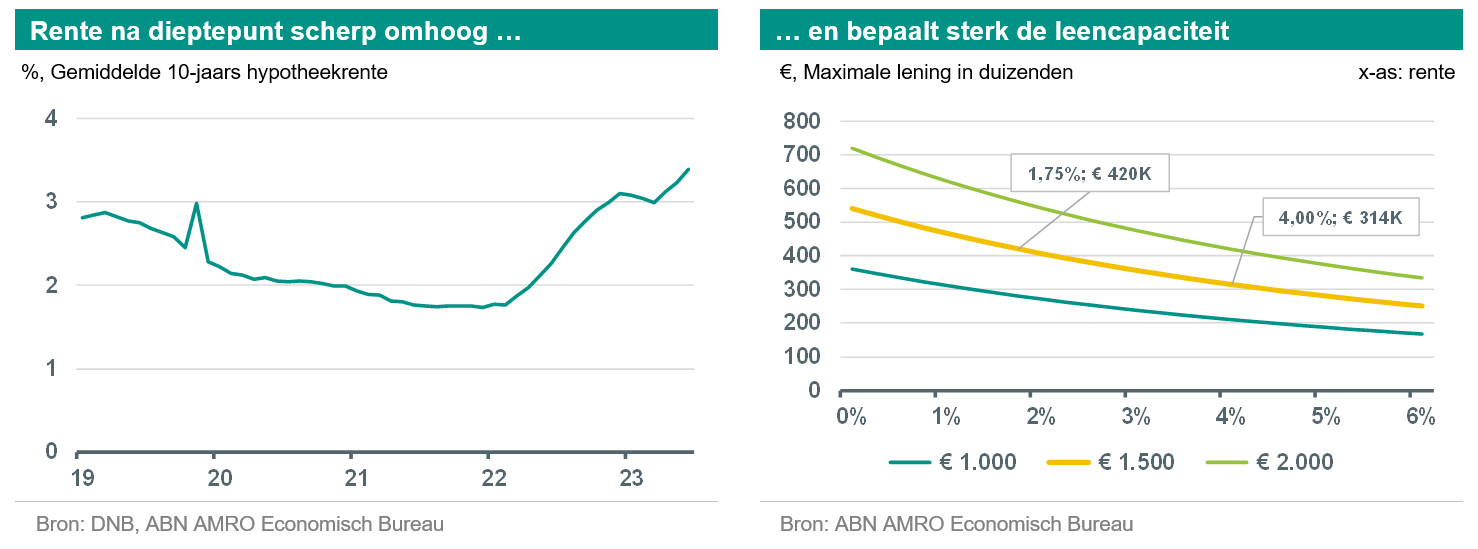

Stijgende rente neemt hap uit de leencapaciteit van woningkopers

Sinds begin 2022 heeft de rente op hypotheekleningen een vlucht genomen. De rente op een hypotheek met een 10-jaar rentevaste periode is opgelopen van 1,75% in februari 2022 naar 4,0% in augustus 2023. Woningkopers kunnen bij een stijgende rente steeds minder lenen en daardoor minder betalen voor een huis. De vraag is wat dit voor effect heeft op de leencapaciteit van huishoudens; het maximumbedrag dat huishoudens gezien de geldende Nibud-normen op basis van hun inkomen kunnen lenen. De rente stijging heeft voor onrust gezorgd op de hypothekenmarkt en voor een neerwaartse druk op woningprijzen.

In de onderstaande rechtergrafiek zien we hoe de hypotheekrente de maximale leencapaciteit beïnvloedt voor drie niveaus van maandlasten. Bij een annuïtaire hypotheek waar de maandlasten 1500 euro zijn kan er bij een rente van 1.75% maximaal 420.000 euro worden geleend. Bij een renteniveau van 4% is dit maximum afgenomen tot 314.000 euro. Een rentestijging van 2,25% zorgt in dit voorbeeld voor een verminderde leencapaciteit van ongeveer 25%. Het effect is sterker als de rente van een lager niveau komt. Dit heeft te maken met de manier waarop de maandlasten bij een annuïtaire hypotheek worden berekend.

Loonontwikkeling positief voor leencapaciteit

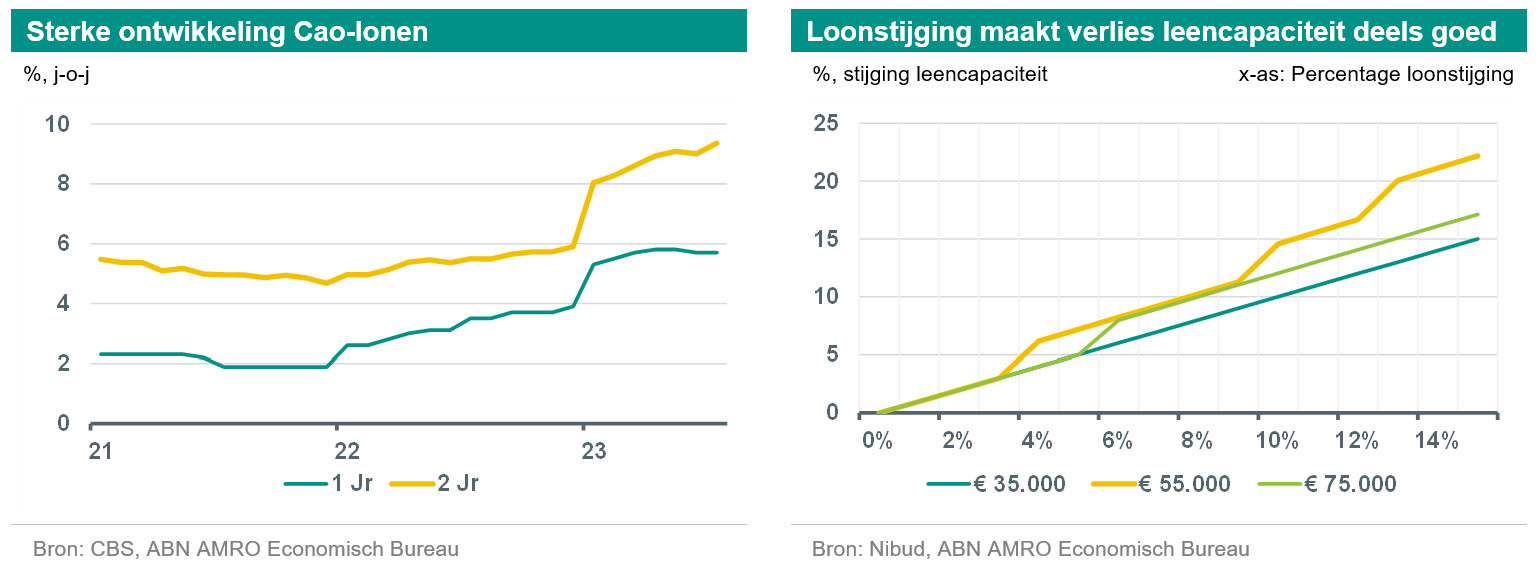

Vakbonden en werknemers grijpen de krappe arbeidsmarkt en de hoge inflatie succesvol aan tijdens onderhandelingen voor nieuwe cao’s. Het afgelopen jaar zijn de lonen harder gestegen dan in de jaren daarvoor. De jaar-op-jaar cao-loonstijging in juli 2023 was 5,7%. In vergelijking tot twee jaar geleden liggen de lonen zelfs 9,4% hoger. Deze sterke loonontwikkeling heeft direct doorwerking op leencapaciteit van woningkopers op de hypothekenmarkt. Simpel gezegd kan er namelijk met elke een procent loonstijging één procent meer worden geleend.

Het Nibud is een onafhankelijk kennis- en adviescentrum op het gebied van huishoudfinanciën. Jaarlijks bepaalt zij opnieuw de normen rondom de woonlasten voor hypotheken. Deze is sterk afhankelijk van het inkomen en de rente. Het Nibud stelt dat bij een gelijke rente en een hoger inkomen, procentueel meer mag worden uitgegeven aan woonlasten. Dit percentage heet de woonquote en loopt schoksgewijs op als het inkomen stijgt. Zo mag een bruto-inkomen van 35.000 euro 24,5% uitgeven aan woonlasten, terwijl dit bij een inkomen van 75.000 euro op 29% ligt. De gedachte hierachter is dat bij een hoger inkomen niet elke euro die extra wordt verdiend ook daadwerkelijk wordt uitgegeven. Daardoor blijft er meer geld in de portemonnee achter bij een loonstijging die bijvoorbeeld aan woonlasten kan worden uitgegeven. Dit verklaart het effect dat hogere lonen, procentueel meer leencapaciteit winnen bij een eventuele stijging.

In het voorbeeld hieronder maken we de invloed van loonstijgingen op de leencapaciteit inzichtelijk. Voor alle inkomens, bij een constante rente van 4%, laat een stijging van het inkomen een stijging van de leencapaciteit zien. Het laagste inkomen laat een lineaire trend zien waarbij elke procent stijging van het loon zorgt voor een extra procent leencapaciteit. Voor de inkomens van 55.000 en 75.000 is het schoksgewijze effect waar te nemen. Een procent loonstijging zorgt nu zelfs voor méér dan een procent punt stijging in de maximale leencapaciteit.

Combinatie tussen loon- en renteontwikkeling belangrijk voor huizenprijsontwikkeling

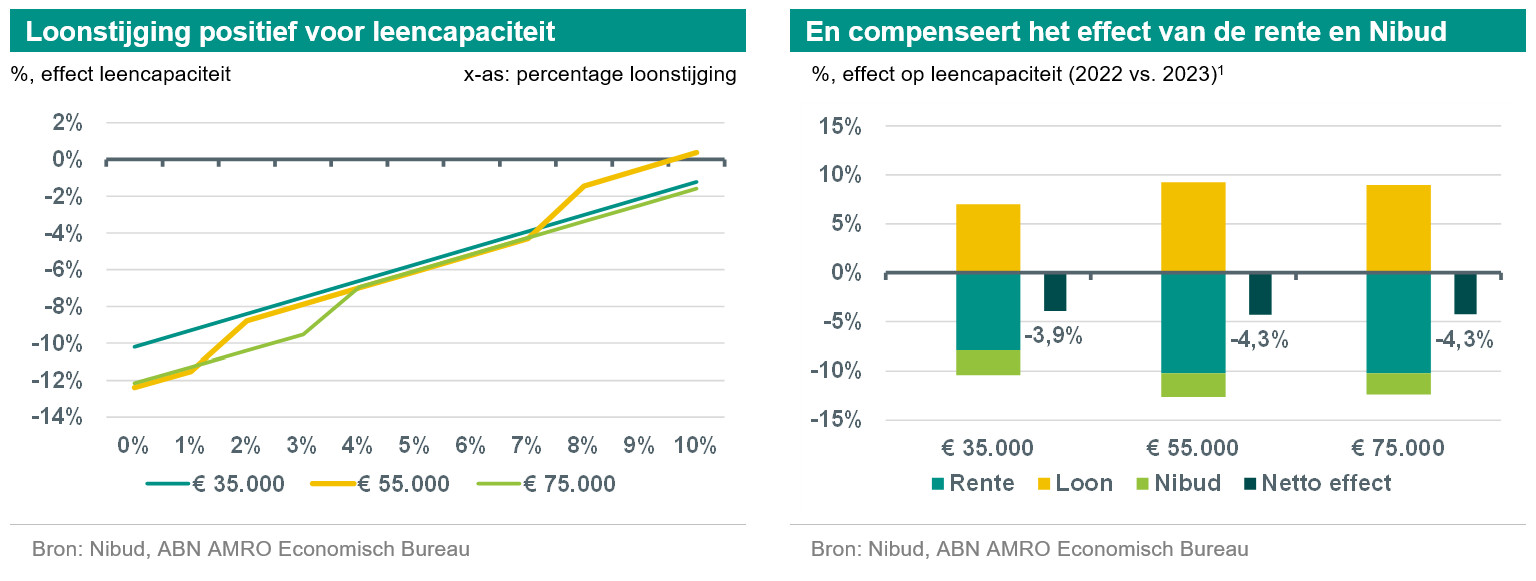

De combinatie van een rente- en loonstijging bepalen samen het effect op de maximale leencapaciteit van huizenkopers. Daarnaast speelt het Nibud daarbij een kleinere, maar niet onbelangrijkere rol. De opgelopen inflatie heeft namelijk een drukkend effect op de leencapaciteit van woningkopers. Elk jaar worden de woonquotes door Nibud vernieuwd waarbij zij rekening houden met het kostenplaatje van huishoudens. Het Nibud rekent een gemiddelde prijsstijging door over de afgelopen 4 jaar. Dit zorgt ervoor dat de prijsinflatie van energie, boodschappen en diensten langzaam doorwerken in de woonquotes van het Nibud. Bij een hoge aanhoudende inflatie zullen woonquotes naar verwachting naar beneden worden bijgesteld, wat een drukkend effect heeft op de leencapaciteit. Deze inflatie schok zal de aankomende jaren steeds verder doorwerken in de rekenmethode van het Nibud.

De gezamenlijke impact van de drie voorgenoemde factoren (rente, loon, Nibudnormen) kan verduidelijking geven op wat de impact van de leencapaciteit is op de huizenprijzen. In onderstaand voorbeeld is berekend wat de impact op de leencapaciteit is van de nieuwe Nibud woonquotes (2023 vs. 2022) en een hogere rente (1,75% naar 4%) in combinatie met een bepaalde loonstijging. Als huishoudens geen loonstijging doormaken zorgt dit voor een daling in leencapaciteit van zo’n 11%. Dit zou bij een gelijkblijvende markt zorgen voor een flinke daling van de huizenprijzen. Echter, als huishoudens een loonstijging doormaken, neemt het effect geleidelijk af. Een loonstijging van 10% kan er zelfs voor zorgen dat huishoudens met een inkomen van 55.000 euro meer kunnen lenen.

De cao-lonen zijn sinds begin 2022 – toen ook de rente begon op te lopen – met zo’n 7% gestegen tot nu toe. Dit laat in het bovenstaande voorbeeld ‘slechts’ een leencapaciteit daling zien van gemiddeld 4%. Dit voorbeeld illustreert in welke mate woningkopers zijn geraakt door de combinatie van alle voorgenoemde factoren. Huizen zijn duurder geworden en de betaalbaarheid is daardoor verslechterd, maar de leencapaciteit van woningkopers heeft zich deels hersteld door loonstijgingen. Wij verwachten dat de loongroei de komende jaren doorzet en dat daarmee de leencapaciteit en betaalbaarheid van woningen verbeterd.

Ook spelen andere factoren een grote rol bij de ontwikkeling van de prijzen. Vanaf het hoogtepunt zijn huizenprijzen gemiddeld 5,5% gedaald en lijken deze nu te stabiliseren. De Nederlandse woningmarkt wordt op dit moment gekenmerkt door een grote vraag naar woningen, een achterblijvend aanbod in de vorm van nieuwbouw, een stabiliserende rente en sterke cao-loonstijgingen. Deze combinatie van factoren verklaart hoogstwaarschijnlijk waarom de prijzen eerder stabiliseren in plaats van dalen.

1) In de berekening voor maximale leencapaciteit is gekeken naar een loonstijging van 7%, een rente van 1,75% vóór en 4% ná en de Nibud tabellen van 2022 en 2023 voor niet AOW gerechtigden.