Macro Watch - Gasprijs hoger, maar niet terug naar piek zomer 2022

Grotere Europese gasvoorraden beperken risico op tekorten. Het gat in de gasaanvoer dat Rusland heeft achtergelaten is grotendeels opgevuld door andere gasleveranciers. Er is veel meer capaciteit om LNG te hervergassen. Het aandeel hernieuwbare energie in de energievoorziening neemt snel toe en het energieverbruik is gedaald. In ons basisscenario blijven de gasprijzen hoger dan voor de energiecrisis. Zelfs in een negatief scenario verwachten we niet dat de prijzen terugkeren naar de piek van de crisis vorig jaar.

Inleiding

De energiecrisis die volgde op de Russische inval in Oekraïne, heeft de Europese economie vorig jaar hard getroffen. De stijgende gasprijzen na de stopzetting van de Russische gasleveringen aan het continent deden de energierekeningen tot ongekende hoogten stijgen, verhoogden de inflatiedruk en zetten een rem op de koopkracht. In deze notitie willen we de situatie voor de komende winter beoordelen. We zullen kijken naar de factoren die tot de crisis hebben geleid en naar de veranderingen die daarna hebben plaatsgevonden. Op basis van onze bevindingen zullen wij een inschatting maken van de vooruitzichten van de energieprijzen voor de komende winter.

Al met al denken we dat het risico op een nieuwe prijspiek volgende winter vrij beperkt is, zelfs als deze kouder uitvalt dan de vorige winter. Veranderingen op verschillende gebieden hebben Europa minder kwetsbaar gemaakt. Wel houden we er rekening mee dat de gasprijzen de komende jaren structureel hoger zullen liggen dan in de periode vóór de Russische inval in Oekraïne. Bovendien merken we op dat de Europese gasprijzen gevoeliger zijn geworden voor schommelingen in de wereldwijde vraag en aanbod van gas.

Voor de gezondheid van de Europese economie op de langere termijn is het noodzakelijk om vast te houden aan de koers die is uitgezet in het REpowerEU-plan: het energieverbruik terugdringen, meer hernieuwbare energie opwekken, een hoog voorraadniveau aanhouden en de kwetsbaarheid voor onderbrekingen in de energievoorziening verminderen door voldoende voorraden aan te houden en minder afhankelijk te worden van gas uit Rusland. Deze doelen komen grotendeels overeen met de klimaatambities van Europa. In dit licht is er dus niet zozeer sprake van een verandering van het beleid ten aanzien van de energietransitie, maar eerder van een versnelde uitvoering daarvan.

Opmaat voor de plotselinge gasprijspiek van vorig jaar

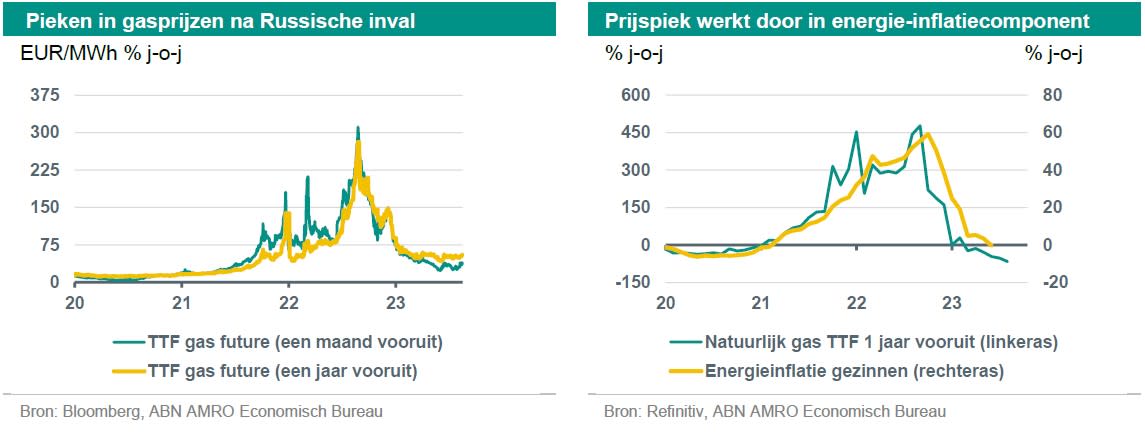

Gas had een overbruggende rol moeten spelen in de transitie van Europa naar een duurzame energievoorziening voor de lange termijn. Europese landen zetten daarom zwaar in op deze energiedrager als brandstof naar een toekomst met lagere emissies. Daarbij leunden ze zwaar op Rusland, dat de belangrijkste gasleverancier werd. Op het hoogtepunt leverde Rusland meer dan de helft van de Europese gasinvoer, of ruwweg 40 procent van het totale verbruik. Maar toen Rusland vorig jaar Oekraïne binnenviel, besefte Europa dat zijn afhankelijkheid van Rusland een strategische vergissing was. De gasleveringen bleken niet langer gewaarborgd.

Europa werd plotseling gedwongen om haastig de gasbuffers aan te vullen. Dit om rantsoenering van gas voor bedrijven en huishoudens te voorkomen. Deze gasaankopen dreven de gasprijzen op. Afgelopen zomer piekte de TTF-gas termijnprijs op bijna 311 euro per megawattuur, een veelvoud van wat voorheen gebruikelijk was. Daarna daalden de gasprijzen gelukkig weer naar een draaglijker niveau. Wat hielp was dat de winter relatief warm uitviel en China nog steeds in lockdown zat, waardoor de vraag naar gas lager was.

Dankzij een reeks maatregelen en investeringen is Europa minder kwetsbaar geworden voor problemen met de gasvoorziening dan begin 2022. Het REpowerEU-plan is gericht op verhoging van de gasopslagcapaciteit, diversificatie van de gasbevoorrading met een grotere rol voor vloeibaar aardgas (LNG) en verhoging van het aandeel van hernieuwbare energie in de elektriciteitsmix, in combinatie met de ondersteuning van schone energiedragers zoals waterstof. Het risico dat Europese landen opnieuw te maken krijgen met gasprijzen op een vergelijkbaar niveau als tijdens de zomer van 2022 is dan ook klein, zelfs in het geval van een koude winter of bij een sterk herstel van de Chinese economie.

Grotere gasbuffers beperken gevaar van gastekort

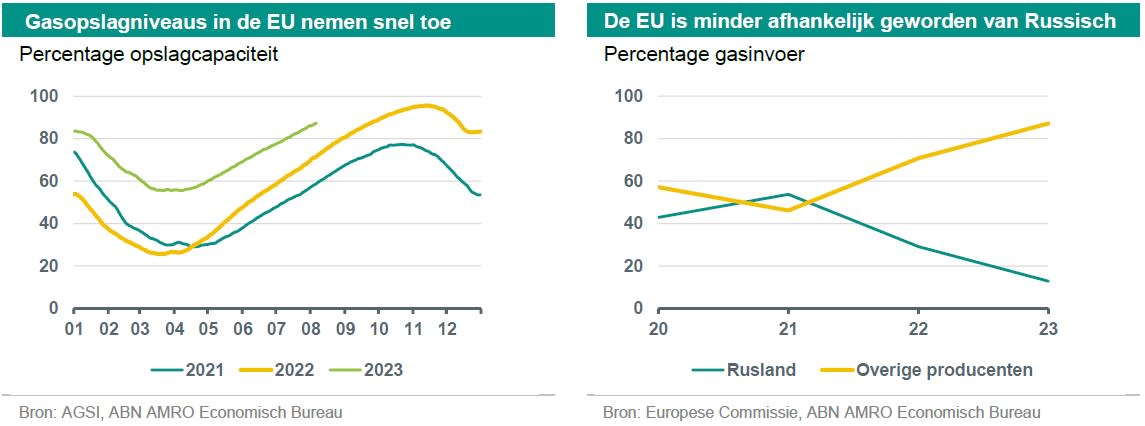

Een speerpunt van de Europese strategie is voorkomen dat er gastekorten ontstaan. Hiervoor zijn voldoende buffers nodig. Op dit moment is de gasopslagcapaciteit in Europa al voor 87% gevuld. Daarmee ligt de vulgraad aan de bovenkant van de bandbreedte voor 2015-2020. Dit geeft enig comfort voor de komende winter. De voorraden die gedurende het jaar moeten worden aangehouden, zijn in Duitsland zelfs wettelijk vastgelegd. Tot 2025 en mogelijk zelfs tot 2027 moeten de voorraden daar in oktober met 85% zijn gevuld, in november met 95% en in februari met 40%.

Voorraadmanagement werkt beter als Europese landen solidair zijn en elkaar helpen in geval van tekorten. Dit is alleen mogelijk als het gemakkelijk is om gas binnen Europa te verplaatsen en nationale tekorten kunnen worden aangevuld met voorraden uit andere landen. Dankzij investeringen in de gasinfrastructuur zijn Europese landen nu beter in staat om gezamenlijk periodes van tekorten door te komen.

Het voorraadbeleid heeft wel een prijs. Ten eerste heeft de plotselinge koopgolf vorig jaar bijgedragen aan de piek in de gasprijzen. Als gevolg hiervan zit Trading Hub Europe, dat verantwoordelijk is voor de Duitse gasvoorraden, nu opgescheept met voorraden waarvan de kostprijs boven de huidige marktprijzen liggen. Wettelijk is bepaald dat Trading Hub Europe het dreigende verlies kan doorberekenen aan regionale nutsbedrijven, die het vervolgens op eindafnemers kunnen afwentelen. Ten tweede brengt het aanhouden van een over het jaar genomen gemiddeld grotere voorraad extra kosten met zich mee. Buffers bieden zekerheid. Maar voor deze verzekering moet wel een 'verzekeringspremie' worden betaald.

Uitdaging van hervergassing grotendeels opgelost

Bij gebrek aan gaspijpleidingen van de nieuwe leveranciers bereikt gas Europa tegenwoordig meestal in vloeibare vorm (LNG). Voordat LNG direct beschikbaar komt voor de eindgebruiker zijn extra bewerkingen nodig. Dit brengt aanvullende kosten met zich mee. Net na de Russische invasie ontbrak de capaciteit voor hervergassing. Dit probleem is nu grotendeels verholpen. Tegen het einde van dit jaar heeft Duitsland bijvoorbeeld twee keer zoveel offshore hervergassingsstations als begin dit jaar. Verder is het van plan om een onshore terminal te bouwen om een deel van deze offshore capaciteit te vervangen. De onshore terminal, die in 2026/27 klaar moet zijn, is zo ontworpen dat deze ook geschikt is voor de elektrolyse van waterstof, wat in de toekomst een belangrijke energiedrager kan worden. Op deze manier probeert Duitsland te voorkomen dat het lange tijd aan gas vastzit, wat moeilijk te verenigen zou zijn met de Duitse klimaatdoelstellingen.

LNG maakt Europa minder afhankelijk van Rusland en biedt meer leveringszekerheid. Hevige prijsschommelingen zijn dan minder waarschijnlijk. Tegelijkertijd is de markt voor LNG een internationale markt die wordt beïnvloed door wereldwijde gebeurtenissen, zowel aan de vraag- als aan de aanbodzijde. Onlangs nog veerden de prijzen op vanwege mogelijke stakingen bij gasbedrijven in Australië. Hoewel Europa nauwelijks gas uit Australië koopt, was de dreiging dat Aziatische landen zouden gaan concurreren met de gasvraag uit Europa genoeg reden voor de Europese gasprijzen om te stijgen.

Aandeel duurzame energie in stroomvoorziening neemt snel toe

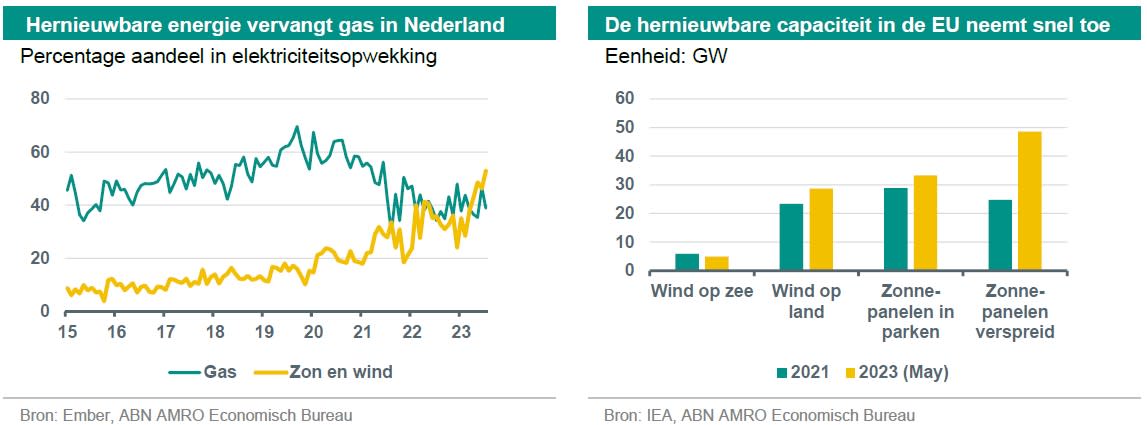

Naast de diversificatie van gasleveranciers richt Europa zich ook op investeringen in duurzame energie. Investeringen in zonne- en windenergie dragen bij aan de energiezekerheid van Europa dat op de lange termijn onafhankelijker en meer zelfvoorzienend wordt. Bovendien dragen investeringen in hernieuwbare energiebronnen bij aan de klimaatambities. Een dubbele winst.

Vanwege de hoge energieprijzen en de verbeterde efficiëntie van zonnepanelen en windturbines is de private sector zeer geïnteresseerd in investeringen in duurzame energie. De totale investeringen in de periode 2021-2023 zouden volgens IEA maar liefst 100 miljard euro aan besparingen moeten kunnen opleveren. In Nederland is het aandeel van hernieuwbare energie in de energiemix gestegen tot meer dan een zesde van het totaal. Met alle geplande projecten liggen Spanje, Duitsland en Ierland zelfs op schema om in 2024 een aandeel van 40% te bereiken. Deze investeringen in hernieuwbare energie zullen een verdere vermindering van het gasverbruik mogelijk maken.

Het toenemende gebruik van hernieuwbare energiebronnen zal de Europese gasmarkt gevoeliger maken voor weersomstandigheden. Als de productie van windenergie bijvoorbeeld wegvalt bij weinig wind, zullen de gasprijzen stijgen. De schommelingen van de gasprijzen zullen worden getemperd als de toename van hernieuwbare energie gepaard gaat met een uitbreiding van de batterijopslagcapaciteit. Sinds 2020 zijn de Europese investeringen in energieopslag gestegen van EUR 1,5 miljard naar EUR 6 miljard.

Veel vooruitgang geboekt bij het besparen van gasverbruik

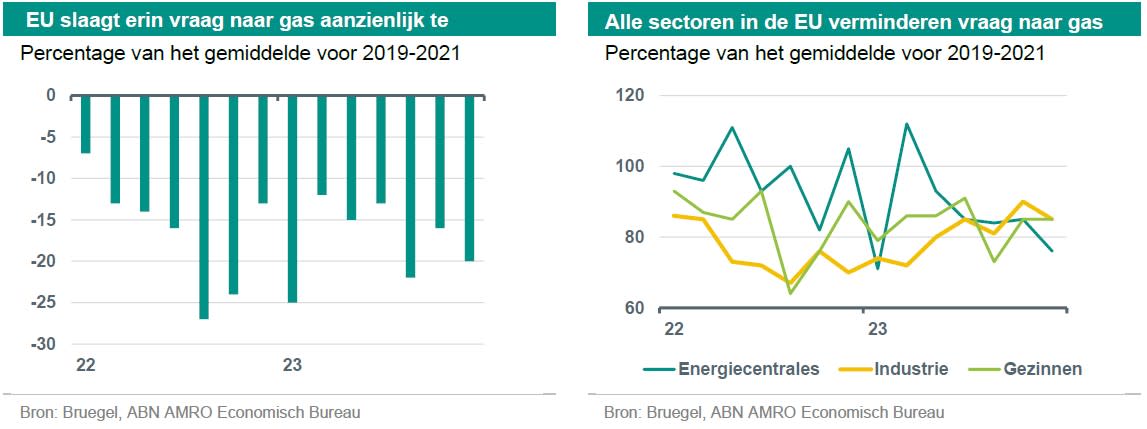

De Europese Unie heeft ook geprobeerd om het gasprobleem vanuit de vraagzijde aan te pakken, door energie te besparen. Het heeft zichzelf ten doel gesteld het gasverbruik in de periode van augustus 2022 tot april 2023 met 15% te verminderen ten opzichte van het gemiddelde verbruik in de voorgaande vijf jaar. Uit de laatste gegevens blijkt dat deze doelstelling ruimschoots is gehaald. In het eerste kwartaal van dit jaar lag het gasverbruik 18% lager dan in de referentieperiode. Er was 13% minder gas nodig om energie op te wekken, deels door de toenemende beschikbaarheid van zonne- en windenergie. Voor huishoudens en bedrijven lag het energieverbruik liefst 19% lager. Deze successen hebben de Europese Unie doen besluiten om het energiebesparingsprogramma te verlengen.

Energiebesparing vereist gedragsaanpassing van huishoudens en dat is moeilijk. Maar het afgelopen jaar is er in dit opzicht veel bereikt. Mede door de dreiging van hoge energierekeningen sloegen bewustwordingscampagnes om de thermostaat een graadje lager te zetten, korter te douchen, ledlampen te gebruiken en oude apparaten te vervangen voor zuinigere exemplaren goed aan. Daarnaast werden energiebesparingen gerealiseerd door huizen te isoleren en op grote schaal warmtepompen te installeren. De ruime beschikbaarheid van subsidies gaf hierbij soms de doorslag. Gezien het gemiddelde energielabel van de woningvoorraad is hier nog steeds veel winst te behalen.

Ook de bereidheid van bedrijven om energie te besparen en over te stappen op duurzamere energiebronnen is groot. In reactie op de prijsschok pasten bedrijven hun productiemethoden aan, bijvoorbeeld door energie-intensieve activiteiten te verplaatsen naar energie-efficiënte productielocaties. Hierdoor verbeterde de energie-efficiëntie van de economie als geheel, die steeds minder energie nodig heeft om een eenheid bbp te produceren. Een belangrijke reden voor de verbeteringen is dat ondernemers zich realiseerden dat de bedrijfscontinuïteit afhangt van de beschikbaarheid van energie. Dat bevorderde de aandacht voor energiebesparing. Daarnaast maakten de hoge gasprijzen duidelijk dat energieverbruik een doorslaggevende factor kan zijn voor het concurrentievermogen. Opmerkelijk is dat de gasbesparingen, afgezien van enkele energie-intensieve producten zoals kunstmest, staal en aluminium, weinig invloed hadden op de productie.

Er zijn mogelijke zwarte zwanen voor de gasprijzen

Kortom, Europa heeft het afgelopen jaar veel vooruitgang geboekt. Het gat dat is ontstaan door de daling van de gasinvoer uit Rusland is grotendeels opgevuld door andere leveranciers. De gasbuffers zijn ruim. Zo ruim, dat LNG-tankers soms naar Azië uitwijken om daar afnemers te bedienen. Verder is de hoeveelheid energie die wordt opgewekt met zonne- en windenergie gestaag toegenomen. Bovendien is het gasverbruik gedaald doordat energie veel efficiënter wordt gebruikt.

Ondanks de enorme vooruitgang die Europa heeft geboekt, is er geen garantie dat de gasprijzen laag zullen blijven. Rusland is immers nog steeds verantwoordelijk voor een achtste van de invoer van de Europese Unie. Mocht Moskou plotseling besluiten de gaskraan dicht te draaien, dan heeft Europa inderdaad een probleem. Europa had vorig jaar het geluk dat de vraag naar gas uit Azië relatief laag was door de lockdown-maatregelen in China. Nu de Chinese economie weer aantrekt, stijgt de vraag weer. Tot slot was de vraag naar gas afgelopen winter maar liefst 7% lager dan in de voorgaande vijf jaar door de relatief milde temperaturen. Uitgaande van normalere wintertemperaturen zal de vraag naar gas de komende winter hoger zijn.

Hoewel gerechtvaardigd zijn er ook kanttekeningen bij deze zorgen te plaatsen. Ten eerste is het niet in het belang van Rusland om de uitvoer verder te beperken zolang er geen gaspijpleidingen naar China liggen en de noordelijke Russische LNG-havens in de winter slecht bereikbaar zijn. Ten tweede wijzen de laatste gegevens niet op een sterke opleving van de Chinese economie. Integendeel, de economie blijft kwijnen en lijdt onder problemen in de bouwsector en een zwakke buitenlandse vraag. De stimuleringsmaatregelen van de overheid hebben tot nu toe weinig effect gehad. Ten derde veroorzaakte de hete zomer dit jaar geen prijsschok, ondanks de toegenomen vraag naar energie-intensieve koeling in verband met hittegolven.

Maar we zien ook verzachtende factoren

Dan zijn er ook nog mogelijke meevallers. Zo kwamen de problemen met de gasvoorziening vorig jaar op een ongelukkig moment. Om te beginnen stonden de Franse kerncentrales op een laag pitje, omdat er onderhoudswerkzaamheden werden uitgevoerd. Nu deze grotendeels achter de rug zijn, kunnen de Franse kerncentrales weer meer energie leveren. Traditioneel draaien deze kerncentrales voor een belangrijk deel op uranium uit Niger. Sinds de militaire coup in Niamey is de aanvoer daarvan minder verzekerd. Dit hoeft echter niet direct tot problemen te leiden, want Frankrijk heeft de risico's de afgelopen jaren gespreid door steeds meer uranium uit andere landen te betrekken.

Een andere potentiële meevaller voor de energievoorziening komt van waterkracht. Door de reeks warme zomers waren de waterstanden in Europa vorig jaar laag. Als gevolg daarvan wekte waterkracht een vijfde minder energie op dan normaal. Periodes van droogte en hevige regenval deze zomer laten zien dat klimaatverandering ook dit jaar zijn tol eist. Maar als de weersomstandigheden zich enigszins normaliseren, zal de opwekking van waterkracht zich waarschijnlijk verder herstellen, wat de extra vraag naar gas bij een koudere winter gedeeltelijk kan compenseren.

Tot slot hebben sommige landen ook hun toevlucht genomen tot een minder wenselijk alternatief vanuit klimaatoogpunt: steenkool. Na de problemen met de gasleveringen uit Rusland besloten sommige Europese landen om kolencentrales langer open te houden dan eerder gepland. Dit was een relatief eenvoudige maatregel, want de productiecapaciteit is er al, er zijn verschillende betrouwbare producenten dus de leveringszekerheid is gegarandeerd, en de prijs is relatief laag. Toch zou het onverstandig zijn om lang vast te houden aan deze noodmaatregel. Het is slecht voor het milieu en zou de internationale geloofwaardigheid van Europa's klimaatambities schaden. Andere landen kunnen het als rechtvaardiging beschouwen voor minder ambitieuze klimaatdoelstellingen van hun kant.

Onze verwachtingen voor gasprijzen in het basisscenario en het negatieve scenario

Al met al denken we dat de gasprijzen komende winter hoger zullen zijn dan in de jaren vóór de energiecrisis. Nu er minder aanbod is uit Rusland, is de gasmarkt krapper geworden. Bovendien brengen voorzorgsmaatregelen in de vorm van hogere voorraden extra kosten met zich mee en een hoger gemiddeld prijsniveau. We gaan uit van een gemiddelde TTF prijs van 55 EUR/MWh voor de tweede helft van 2023 en van 60 EUR/MWh voor geheel 2024. Bovendien heeft LNG een groter aandeel gekregen in de totale gasmix. Dit betekent dat gasprijzen gevoeliger zijn voor wereldwijde veranderingen in vraag en aanbod. Prijzen kunnen daarom meer fluctueren dan vóór de crisis. Dit hebben we het afgelopen jaar al gezien toen onderhoud aan gasfabrieken in Noorwegen en de VS tot kortetermijnprijsschommelingen leidde. Maar op een wereldwijde markt zullen de gasprijzen minder ver uitslaan.

In een negatief scenario waarin Rusland alle uitvoer naar Europa stopzet, komen onze schattingen uit op een gemiddelde TTF-prijs op jaarbasis van 110 EUR/MWh in 2023 en 150 EUR/MWh in 2024 (ongeveer 100-150 procent hoger dan in ons basisscenario). Het hogere niveau van de gasprijzen zal de inflatie aanwakkeren, zij het in beperkte mate. Als vuistregel geldt dat een stijging van de gasprijzen met 10% de totale HICP-inflatie met ongeveer 0,1 procentpunt doet stijgen. Dit zal de koopkracht van huishoudens aantasten en een rem zetten op de consumptiegroei. De last van hogere gasprijzen zal echter gelijkmatiger worden verdeeld. Terwijl de prijsplafonds en subsidies voor gas binnenkort aflopen, zal de overheidssteun waarschijnlijk meer gericht zijn op huishoudens met een laag inkomen die in huizen met een zwak energielabel wonen. Energie-intensieve bedrijven en sectoren die te maken hebben met buitenlandse concurrenten die toegang hebben tot goedkopere energiebronnen, zullen ook te lijden hebben onder de hogere gasprijzen, zodat de economische groei ook iets lager zou kunnen uitvallen.