Fed Watch – Het einde van de renteverlagingen

Na de hoger dan verwachte inflatie in januari verwachten we dat de Fed haar beleidsrente voor onbepaalde tijd op dit niveau zal laten, waardoor de beleidsrente op restrictief terrein blijft. Het gebrek aan desinflatie betekent dat de Fed niet verder zal kunnen versoepelen voordat de inflatie een nieuwe impuls krijgt van de tarieven. Het is onwaarschijnlijk dat de arbeidsmarkt zo dramatisch zal verzwakken dat de balans van de Fed haar mandaat doorslaat naar renteverlagingen.

Na de verrassend hoge CPI-inflatie in januari denken we de inflatie niet voldoende kan dalen om de Fed in staat te stellen de rente verlagen voordat Trumps importheffingbeleid de inflatie in de tweede helft van het jaar begint op te drijven. De meest waarschijnlijke reactie op de combinatie van een nog steeds hoge inflatie - met een aanzienlijk opwaarts risico aan de horizon - en een relatief veerkrachtige arbeidsmarkt, is om de rente voor onbepaalde tijd op dit niveau te houden. Naast de neerwaartse druk die deze restrictieve rentetarieven blijven uitoefenen op de inflatie, minimaliseert het aanhouden van de rentetarieven ook het risico dat de Fed verdere versoepeling moet terugdraaien in reactie op het inflatoire beleid van Trump, waardoor het een minder confronterende weg is vanuit politiek perspectief.

De CPI-inflatie in januari kwam uit op 0,5% en 0,4% m/m voor het hoofdcijfer en de kerninflatie Als gevolg van meer gunstige PPI-gegevens is onze nowcast voor de kern-PCE van januari 0,3% m/m, wat zelfs enige vooruitgang op jaarbasis zou betekenen. Het is bekend dat de inflatiecijfers voor januari onderhevig zijn aan aanzienlijke seizoensinvloeden. Januari is een maand waarin veel bedrijven hun prijzen verhogen, maar in sommige jaren meer dan in andere. Verrassingen in januari komen daarom vaak voor, en we zagen inderdaad een vergelijkbaar beeld aan het begin van 2024.

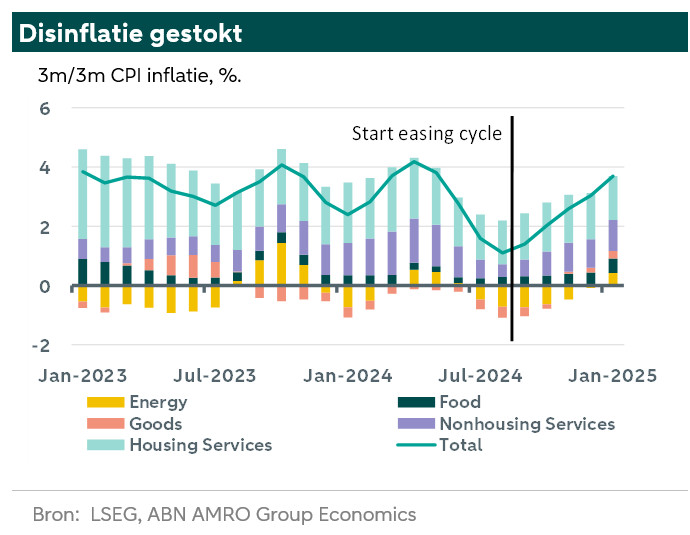

Over het algemeen moet men voorzichtig zijn met het toekennen van te veel gewicht aan één enkele meting. Tegelijkertijd is de trend in de inflatie sinds het begin van de versoepelingscyclus duidelijk. De Fed verlaagde de rente met 50 basispunten toen de 3m/3m inflatie zich op een meerjarig dieptepunt bevond, maar sindsdien is de inflatie gestegen naar niveaus die in de buurt komen van de bovenkant van de bandbreedte in de afgelopen twee jaar. Niet teveel gewicht aan het enkele januari rapport geven, betekent dit dat er geen reden is om aanhoudende m/m-waarden van 0,4 of 0,5% te verwachten, maar de bredere recente trend maakt duidelijk dat we de komende maanden ook geen waarden moeten verwachten die consistent zijn met een j/j-percentage van 2%. Zonder de aangekondigde importheffingen, verwachtten we een langzame maar gestage vooruitgang in de richting van het inflatie doel, omdat de inflatoire druk van lonen of huisvesting grotendeels is afgenomen. Uit gegevens van derden, afkomstig van Zillow, blijkt dat er geen hernieuwde druk is op de woninginflatie en dat de CPI zijn achterstand grotendeels heeft ingelopen. Gegevens over de loonstijging, bijvoorbeeld van Indeed, blijven gematigd en zijn geen belangrijke bron van inflatoire druk.

In de loop van de komende maanden verwachten we duidelijkheid en de eerste stappen in de uitvoering van de verschillende beleidsmaatregelen van de regering-Trump. , verwachten we dat de importheffingen een inflatoire impuls zullen geven, waardoor de behoefte aan restrictieve rentes blijft. Veranderingen in het immigratiebeleid en abrupte verschuivingen in de federale aanwervingspraktijken kunnen de arbeidsmarkt aanzienlijk beïnvloeden. Afhankelijk van hun relatieve impact kan de Fed in een van beide richtingen getrokken worden, of gedwongen worden om de rente op het huidige niveau te houden. In ons basisscenario houdt de Fed de rente daarom nu constant, met aanzienlijke risico's in beide richtingen gezien de onzekere beleidsomgeving.