ESG-Nederlandse investeringen in wind- en zonne-energie blijven achter bij 2030-doelstelling

Elektriciteitsproductie is een van de grootste uitstoters van broeikasgassen in de EU. In 2022 bedroeg de Europese uitstoot van de energiesector in totaal 1,7 miljard ton CO2 -equivalenten (47% van de totale uitstoot in de EU), waarvan 95% afkomstig was van fossiele brandstoffen en de resterende 5% van schone energiebronnen. Deze cijfers geven aan dat de EU haar ambitieuze doelstellingen alleen kan halen door haar elektriciteitsproductie groener te maken. Rapporten en regelgevende instanties waarschuwen echter dat de meeste EU-landen momenteel achterlopen bij de investeringen die nodig zijn om de EU-doelstellingen te halen. Zo werd volgens WindEurope in 2022 in de hele EU slechts 10 GW aan nieuwe windparkcapaciteit gefinancierd. Dit aantal is aanzienlijk lager dan de 31 GW die gemiddeld per jaar geïnstalleerd moet worden tussen 2023 en 2030 om de EU-doelstellingen voor hernieuwbare energie te halen. Bovendien concludeerde de IPCC in een recent rapport dat "de wereldwijde uitstootniveaus tegen 2030 als gevolg van de uitvoering van de huidige NDC's (1) het onmogelijk zullen maken om de opwarming van de aarde te beperken tot 1,5o C (...), en de uitdaging om de opwarming te beperken tot 2o C sterk zullen vergroten". Net als zijn Europese collega's staat Nederland voor de uitdaging om de uitstoot van broeikasgassen drastisch te verminderen. Op dit moment is het land voor bijna 45% van zijn energiemix afhankelijk van fossiele brandstoffen. Volgens de doelstellingen van de Nederlandse regering moeten de emissies van de energiesector in 2030 echter met ongeveer 72% zijn gedaald. Daarom is het noodzakelijk dat de elektriciteitsmarkt overschakelt op hernieuwbare energiebronnen. Hoe dicht zijn we bij het halen van deze doelstellingen? Meer specifiek, in hoeverre loopt Nederland achter op de vereiste investeringen? In deze publicatie proberen we deze vragen te beantwoorden. Deze publicatie is als volgt opgebouwd: eerst bespreken we de investeringsbehoeften voor de Nederlandse energietransitie, die we afleiden uit de hernieuwbare capaciteitsdoelen van de overheid. We richten ons uitsluitend op wind- en zonne-energie. Ten tweede verkennen we de financieringsplannen van banken, bedrijven en de overheid. Tot slot analyseren we de kloof tussen de investeringsbehoeften en de financieringsplannen, en geven we een aantal aanbevelingen om die kloof te overbruggen.

Jaap Teerhuis

Senior Fixed Income Strategist

Nederland heeft ambitieuze doelen gesteld om in 2035 een koolstof neutrale energiesector te hebben.

Volgens onze berekeningen moet de geïnstalleerde capaciteit voor zonne- en windenergie tegen 2030 84 GW bedragen, wat neerkomt op nog eens 46 GW die tussen 2024-2030 moet worden geïnstalleerd.

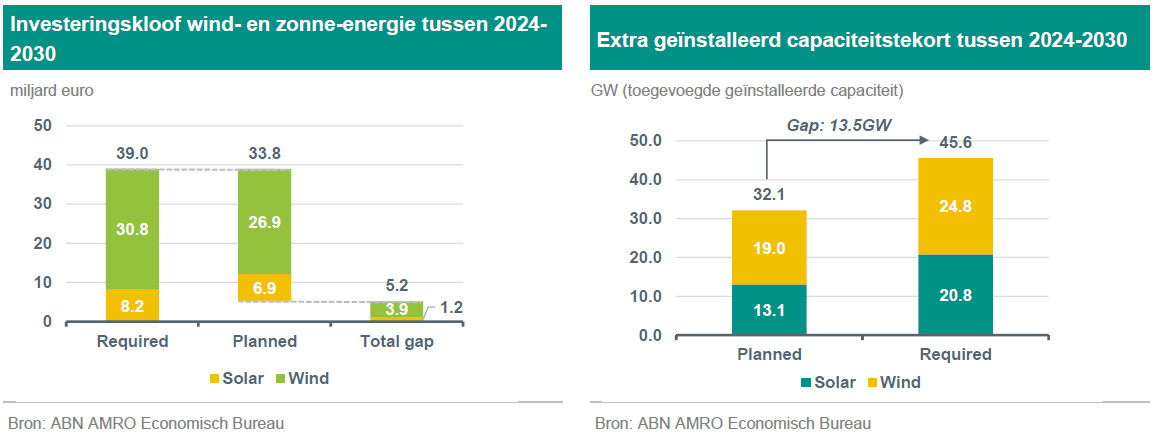

We vertalen deze doelen naar een schatting van de investeringsbehoefte van 39 miljard euro die nodig is om de doelen te halen.

Vervolgens vergelijken we dit bedrag met wat naar verwachting wordt gefinancierd door particuliere investeerders

Over het geheel genomen geeft onze analyse aan dat tussen 2024-2030 naar verwachting 33 miljard euro zal worden geïnvesteerd via bedrijfs- en projectfinanciering.

Dit geeft aan dat er meer geïnvesteerd moet worden om de 2030-doelstellingen van Nederland te halen.

We nemen subsidies niet direct mee in deze berekeningen, omdat de Nederlandse overheid exploitatiesubsidies verstrekt die fungeren als bodemprijs voor energieprijzen, wat uiteindelijk betekent dat de overheid meer optreedt als facilitator dan als directe investeerder.

Volgens de begroting van de Nederlandse overheid zullen de uitgaven voor windenergie en grootschalige zonne-energie de komende jaren naar verwachting slechts licht stijgen.

Het nieuwe politieke landschap na de recente verkiezingen kan leiden tot een neerwaartse verschuiving in klimaat gerelateerde uitgaven.

Wij stellen dat de overheid een klimaat moet scheppen waarin investeringen in hernieuwbare energie rendabel genoeg worden geacht om particuliere investeerders aan te trekken.

De huidige investeringskloof is een direct gevolg van het feit dat bedrijven aangeven dat dit is hoeveel capaciteit ze op dit moment te besteden hebben vanuit het oogpunt van risico-rendement.

Het verhogen van subsidies voor hernieuwbare energie en het versnellen van het vergunningsproces kunnen maatregelen zijn die de naald verplaatsen

Nederlandse investeringsbehoeften voor de energietransitie

Nederland stelt emissiereductiedoelstellingen die relatief strenger zijn dan die op Europees niveau, met in het vorige regeerakkoord een emissiereductiedoelstelling voor 2030 van 60% ten opzichte van de emissies in 1990 (Europa streeft naar 55% emissiereductie in het kader van het "Fit for 55"-pakket). De Nederlandse emissiereducties zijn niet gelijk over de sectoren, waarbij de emissies van de energiesector met ongeveer 72% moeten dalen in 2030. Bovendien streeft Nederland naar een emissievrije elektriciteitssector in 2035.

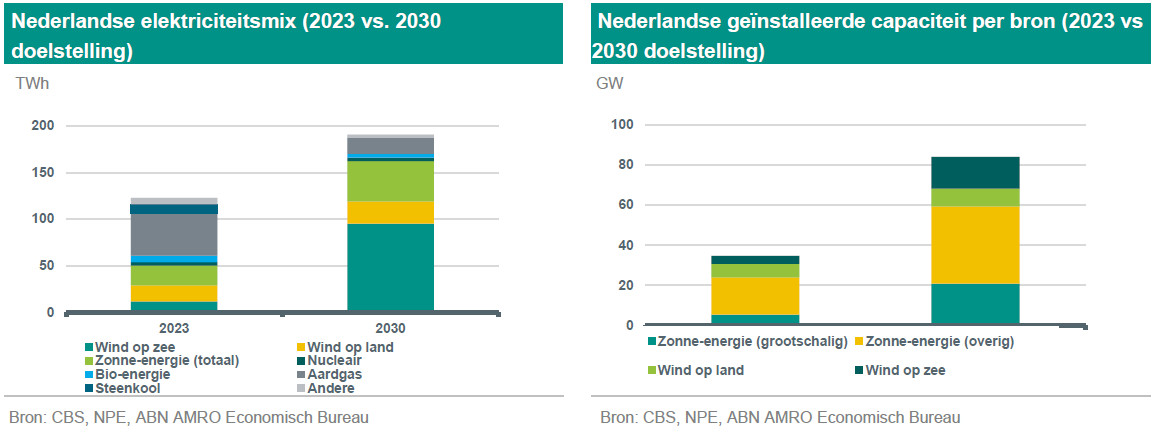

De huidige Nederlandse elektriciteitsmix is sterk afhankelijk van gas- en kolenopwekking, met aandelen van respectievelijk 36,8% en 8,3% in 2023, zoals te zien is in de linker grafiek hierboven. Om de vereiste emissiereducties op tijd te bereiken, moeten tegelijkertijd inspanningen worden geleverd om de opwekking op basis van fossiele brandstoffen uit te faseren en hernieuwbare energiebronnen, zoals wind en zon, op te schalen. In dat opzicht garandeert de Nederlandse Wet Kolenverbod voor elektriciteitsproductie de uitfasering van kolengestookte elektriciteitscentrales tegen 2030, terwijl de opwekking van gas tegen 2035 moet zijn stopgezet. Tegelijkertijd zal de hernieuwbare capaciteit tijdens de overgangsfase naar verwachting exponentieel toenemen, met ambitieuze capaciteitsdoelen voor zonne-energie en windenergie op zee. Deze doelstellingen staan in de grafiek rechtsboven. De grafiek toont een totale zonnecapaciteit van 59,3GW in 2030, waarbij 20,8GW zal worden ingezet door grootschalige zonneparken. Voor ons doel richten we ons alleen op grootschalige investeringen. Dat wil zeggen dat investeringen in zon-PV door huishoudens en daken van gebouwen niet zijn meegenomen in deze oefening. De capaciteitsdoelstelling voor windenergie op zee is 16GW tegen het einde van 2030 (2) en 8.8GW voor windenergie op land. Dergelijke doelstellingen gaan gepaard met enorme investeringen tegen 2030. Daarom geven we hieronder een schatting van de investeringsbehoeften voor windenergie en grootschalige zonne-energie in de jaren tot 2030.

De capaciteitsdoelen voor windenergie en grootschalige zonne-energie voor Nederland in 2030 zijn gebaseerd op het klimaatbeleid en de ambities van de Klimaat- en energieverkenning (KEV) 2022 en het regeerakkoord. Dienovereenkomstig nemen we de capaciteitsdoelen over uit het Nationaal Energie Systeem (zie voor meer informatie). Deze doelstellingen worden weergegeven in de grafiek aan de rechterkant hierboven.

Als tweede stap gebruiken we voor elk van de beoogde investeringen (grootschalige zonne-energie, windenergie op zee en windenergie op land) de verwachte ontwikkeling van de CAPEX-kosten per MW tegen 2030 volgens de verwachtingen van nutsbedrijven. Aangenomen wordt dat deze kosten de komende jaren zullen dalen voor zonne-energie en windenergie op land en zullen stijgen voor windenergie op zee. We lichten deze kosten in meer detail toe in de volgende secties. Verder gaan onze investeringssimulaties uit van gelijke jaarlijkse capaciteitsuitbreidingen tussen 2024-2030.

De verkregen investeringsbehoeften voor wind en zon tussen 2024-2030 zijn weergegeven in bovenstaande grafiek. De grafiek laat zien dat de totale cumulatieve investering die nodig is om de Nederlandse capaciteitsdoelen in 2030 te halen gelijk is aan 39 miljard euro, met het grootste aandeel voor offshore wind, met 29,3 miljard euro, en 8,15 miljard euro voor grootschalige zonne-energie. De investeringsbehoefte voor windenergie op land bedraagt 1,56 miljard euro. Het relatief kleine bedrag wordt toegeschreven aan de lagere doelstelling voor extra capaciteit in 2030 voor windenergie op land.

Het financieringsspectrum

De tweede stap in ons onderzoek betreft de beoordeling van wat verschillende financiers van plan zijn te investeren om wind- en zonne-energiecapaciteit te bouwen. Dit zijn onder andere banken, bedrijven en overheden. Maar eerst moeten we duidelijk maken hoe een wind- of zonne-energiecentrale kan worden gefinancierd.

Er zijn twee mogelijke kapitaalstructuren: bedrijfsfinanciering en projectfinanciering. In een bedrijfsfinancieringsstructuur worden investeringen op de balans van de eigenaren (of ontwikkelaar) van het project geboekt en wordt schuld aangetrokken op bedrijfsniveau, waarbij de geldschieters een beroep kunnen doen op alle activa van het bedrijf om een niet-renderend project te liquideren. Bovendien kunnen de sponsors van het project kapitaal aantrekken (schuld en/of eigen vermogen) uit verschillende bronnen, zoals financiering op de eigen balans, externe particuliere investeerders, financiering door commerciële banken of openbare kapitaalmarkten.

In een projectfinancieringsstructuur wordt de investering van de balans van de ontwikkelaar gehaald en omgezet in een aparte bedrijfsentiteit die een Special Purpose Vehicle (SPV) wordt genoemd. Bovendien wordt schuld aangetrokken op projectniveau en hebben kredietverstrekkers geen toegang tot de activa van de ontwikkelaar, alleen tot de activa van het project zelf. Het SPV wordt gefinancierd met eigen vermogen van de ontwikkelaar en met vreemd en/of eigen vermogen van andere investeerders, zoals banken, vermogensbeheerders en private equity. Verschaffers van eigen en vreemd vermogen worden vervolgens terugbetaald via de kasstromen uit het project. Doorgaans is projectfinanciering duurder en duurt het langer om af te ronden dan bedrijfsfinanciering, gezien het hogere risico en het grotere aantal betrokken partijen.

Trends in Nederland

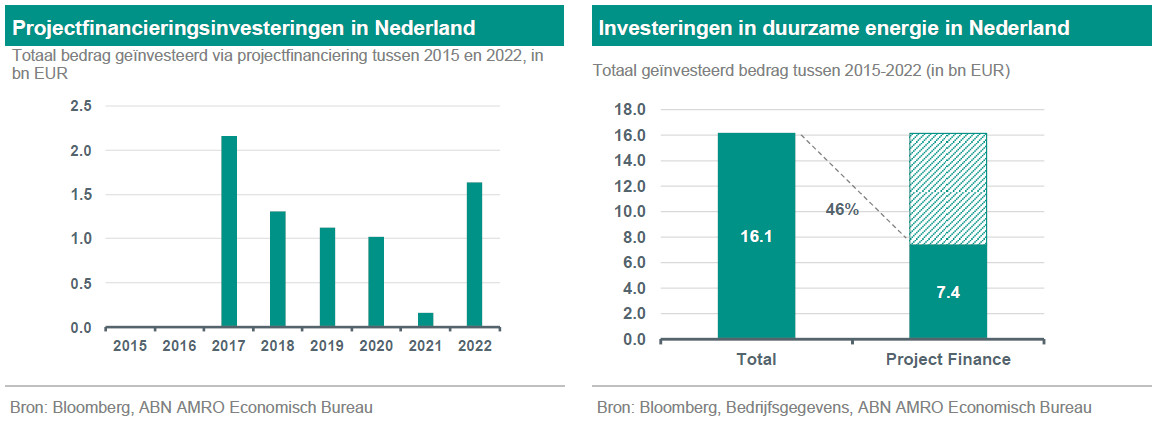

Om te beoordelen welk deel van de projectfinanciering in Nederland wordt gebruikt voor de financiering van hernieuwbare energieprojecten, hebben we gebruik gemaakt van gegevens van Bloomberg, waaruit blijkt dat tussen 2015 en 2022 in totaal 7,4 miljard euro aan projectfinancieringsleningen is verstrekt.

Als volgende stap, en om het aandeel van projectfinanciering binnen de totale investeringen in hernieuwbare energie te berekenen, brengen we de geschatte historische projectfinanciering voor wind en zon in Nederland (7,4 miljard euro) in overeenstemming met het totale geïnvesteerde bedrag in dezelfde periode. Voor dit laatste baseren we ons op de schattingen van WindEurope van jaarlijkse investeringen in windenergie en op de toegevoegde geïnstalleerde capaciteit per jaar van het CBS en de capex-schattingen van IRENA per EUR/kW voor zonne-energie in Nederland. We concluderen dat er tussen 2015 en 2022 in totaal respectievelijk 3,4 miljard euro en 12,8 miljard euro is uitgegeven aan zonne- en windenergie in Nederland.

Projectfinanciering vertegenwoordigt dus gemiddeld 46% van de historische investeringen in hernieuwbare energie in het land. Om een schatting te maken van wat er naar verwachting tegen 2030 zal worden geïnvesteerd, gaan we ervan uit dat dit aandeel de komende jaren constant zal blijven.

En welk deel van de projectfinanciering wordt gedekt door Nederlandse banken?

Om te beginnen is het goed om uit te leggen dat banken duurzame energieprojecten niet alleen kunnen financieren door kredietlijnen te verstrekken aan bedrijven, maar ook door rechtstreeks in de projecten te investeren via projectfinanciering. Helaas wordt de omvang van de projectfinancieringsportefeuille van een bank niet openbaar gemaakt. Leningen in de vorm van projectfinanciering voor duurzame energieprojecten worden later echter meestal gekoppeld aan de uitgifte van groene obligaties. Door te kijken naar de meest recente groene obligatierapporten van de grootste banken in Nederland, kunnen we een idee krijgen van hoeveel deze partijen bijdragen aan de totale projectfinanciering in het land.

We hebben gekeken naar de in Nederland gevestigde banken die groene obligaties hebben om te investeren in duurzame energieprojecten. Volgens hun laatste rapporten hebben deze banken een huidige blootstelling van 11,9 miljard euro aan projectfinanciering in zowel wind- als zonne-energieprojecten, waarvan naar schatting 3,6 miljard euro in Nederland. Van het totale bedrag dat in Nederland is geïnvesteerd, ging 2,5 miljard euro naar windenergieprojecten en de rest naar zonne-energieprojecten. Deze cijfers geven aan dat Nederlandse banken verantwoordelijk zijn voor 48% van de totale projectfinanciering van Nederlandse duurzame energieprojecten. Het resterende deel wordt waarschijnlijk gedekt door andere Europese en niet-Europese banken, evenals vermogensbeheerders, pensioenfondsen en verzekeringsmaatschappijen.

Wat de toekomst betreft, is het moeilijk in te schatten hoeveel banken van plan zijn te investeren tot 2030. Dit komt vooral omdat de meeste banken geen langetermijn doelen stellen - ING, bijvoorbeeld, stelt alleen doelen tot 2025. Daarom gaan we ervan uit dat het aandeel van projectfinanciering door Nederlandse banken de komende jaren constant zal blijven (op 48%).

Inschatting van de verwachte bedrijfsfinanciering

In dit hoofdstuk analyseren we de projecten die worden gefinancierd via corporate finance kapitaalstructuren. Zoals eerder vermeld, zijn dit on-balance projecten, zodat de investeringen worden opgenomen in de balans van de ontwikkelaar van het project.

Om de investeringsplannen voor wind- en zonne-energie in Nederland door Europese nutsbedrijven te beoordelen, baseren we ons op de investeringsplannen van de grote beursgenoteerde bedrijven en gebruiken we het bestaande marktaandeel van het bedrijf (volgens BNEF) om in te schatten wat de totale investering zou zijn als alle bedrijven vergelijkbare investeringsplannen zouden volgen.

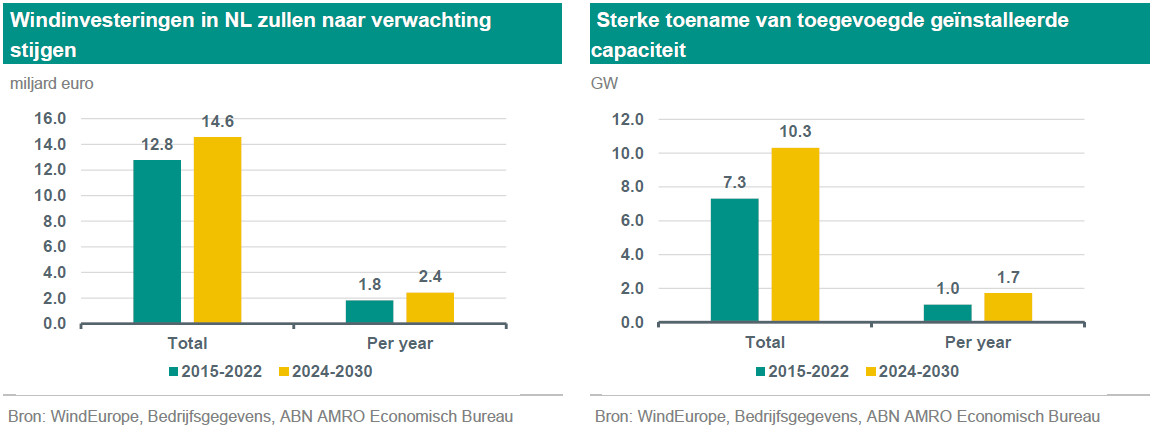

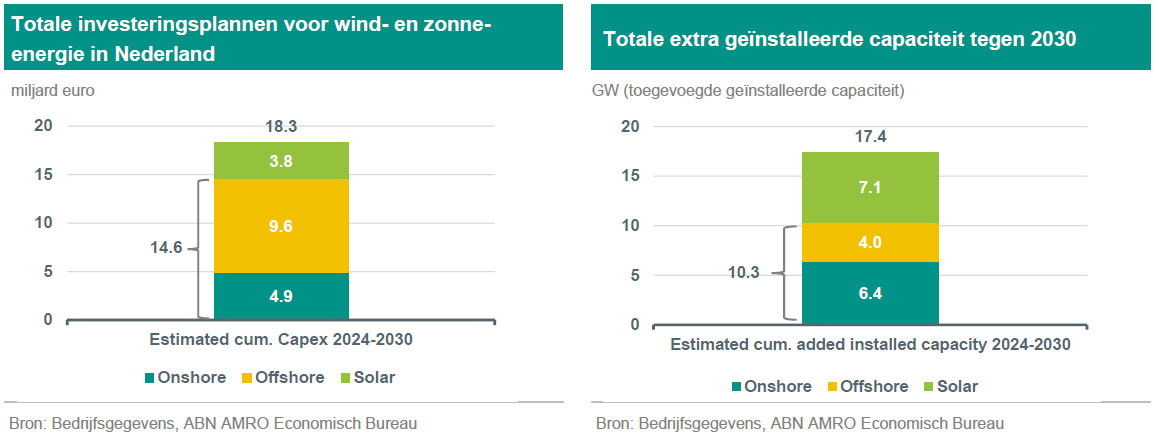

Wij schatten dat er in Nederland tussen 2024 en 2030 in totaal 14,6 miljard euro aan windenergie op land en op land zal worden besteed, wat neerkomt op ongeveer 2,4 miljard euro per jaar. De grafiek hieronder laat zien hoe onze geschatte capex voor 2024-2030 zich verhoudt tot deze historische schattingen. We markeren ook de geschatte geïnstalleerde capaciteit in 2030 op basis van de investeringsplannen van deze bedrijven. Zo kunnen we de plannen van de bedrijven ook vergelijken met de plannen van de Nederlandse overheid vanuit het perspectief van geïnstalleerde capaciteit.

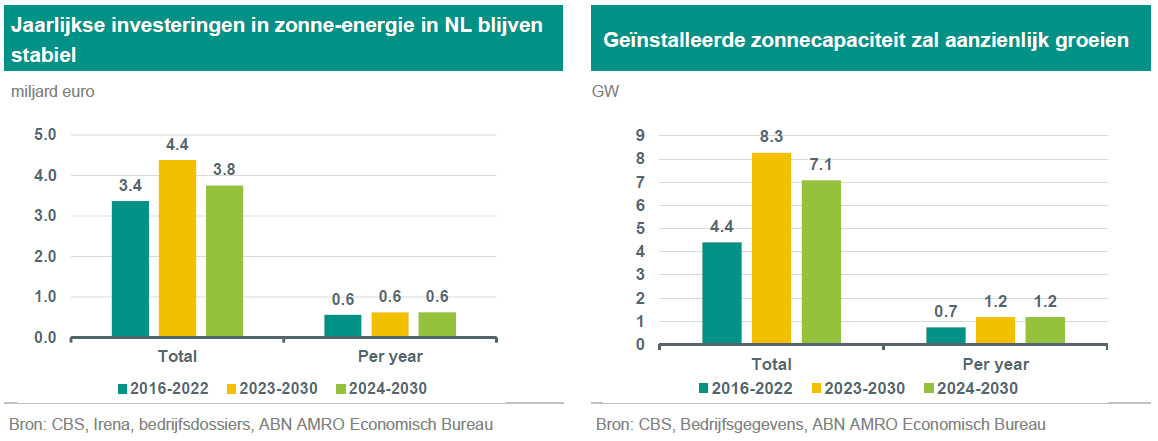

Voor zonne-energie komen we uit op een totaal van 4,4 miljard euro aan geplande investeringen voor 2030, wat neerkomt op ongeveer 0,6 miljard euro per jaar. We vergelijken dit cijfer opnieuw met historische uitgaven. Een interessant inzicht uit deze historische analyse is dat, terwijl de jaarlijks toegevoegde geïnstalleerde capaciteit naar verwachting zal toenemen van gemiddeld 0,7 GW tot jaarlijks 1,2 GW (zie grafiek rechtsonder), het geïnvesteerde bedrag naar verwachting redelijk constant zal blijven. Dat betekent uiteindelijk dat bedrijven verwachten dat de kosten per MW de komende jaren zullen dalen. Dat staat in contrast met het beeld dat we zien binnen de investeringen in windenergie, zoals weergegeven in de grafieken hierboven. Zie de bijlage voor meer details over onze kostenberekeningen.

Als we de analyse voor zowel zonne- als windenergie combineren, blijkt uit onze analyse dat bedrijven in Nederland tussen 2024 en 2030 naar verwachting in totaal 18,3 miljard euro zullen uitgeven. Dit vertaalt zich in een geïnstalleerd vermogen dat naar verwachting zal toenemen met 17,4 GW in 2030, vergeleken met slechts ongeveer 12 GW tussen 2015 en 2022. Dat wil zeggen dat de geïnstalleerde capaciteit gemiddeld met 2,9 GW per jaar zou groeien, vergeleken met een jaarlijkse 1,7 GW tussen 2015-2022.

Nederlandse overheidsuitgaven voor de energietransitie

Naast bedrijven en investeerders zijn ook overheden belangrijke marktdeelnemers om investeringen in hernieuwbare energie te stimuleren. Daarom zullen we in dit hoofdstuk onderzoeken hoeveel de Nederlandse overheid de afgelopen jaren heeft geïnvesteerd in duurzame energie en hoeveel ze van plan is de komende jaren te investeren.

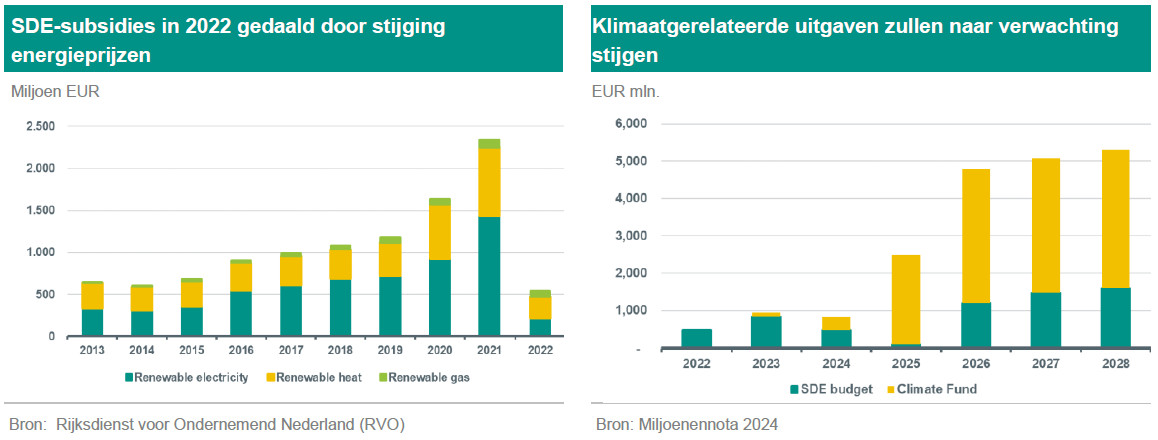

De Nederlandse overheid heeft verschillende maatregelen beschikbaar om de broeikasgasreductiedoelstellingen te halen. Op basis van de begroting voor 2024 zal de Nederlandse overheid in 2024 bijna 6,5 miljard euro uitgeven aan klimaat gerelateerde maatregelen (dat wil zeggen, niet uitsluitend gericht op wind- en zonne-energie) en dit bedrag zal toenemen tot ongeveer 11 miljard euro in 2028 (3) . Deze bedragen zijn inclusief uitgaven in het kader van het Klimaatfonds, dat in totaal 35 miljard euro bedraagt, uit te geven tussen 2023 en 2033. Het grootste deel van deze uitgaven komt in de vorm van subsidies en een groot deel van het fonds zal worden besteed aan waterstof gerelateerde projecten.

Zoals eerder opgemerkt zijn de klimaat gerelateerde uitgaven van de Nederlandse overheid niet uitsluitend gericht op de opwekking van wind- en zonne-energie. Het gaat om categorieën als elektriciteit, industrie, gebouwde omgeving, mobiliteit en landbouw. Van deze categorieën vertegenwoordigen de subsidies voor elektriciteit het grootste deel, aangezien deze zullen toenemen tot 4,5 miljard euro in 2028. We merken echter op dat deze ook subsidies omvatten voor de uitbreiding van het netwerk van offshore windprojecten (die buiten het bereik van deze analyse vallen).

Nederlandse overheid geeft exploitatiesubsidies voor duurzame energieprojecten

In Nederland kunnen bedrijven of andere organisaties die hernieuwbare energieprojecten en/of andere projecten gericht op het verminderen van CO2-uitstoot (zoals CO2-arme warmte en hernieuwbaar gas, zoals biomassa) ontwikkelen, een SDE++ subsidie aanvragen. De SDE++ is een exploitatiesubsidie die fungeert als een garantie dat projecten geen verlies zullen lijden, aangezien de subsidie het verschil betaalt wanneer de elektriciteitsprijs onder de productiekosten daalt tijdens de exploitatieperiode van het project. SDE++ subsidies wordt gegeven voor een periode van 12 tot 15 jaar (4) . Dit verschilt van andere soorten subsidies, die vooraf worden gegeven of in de vorm van een vast belastingkrediet per eenheid energie (zoals in de VS). De Nederlandse overheid treedt dus meer op als facilitator van private investeringen dan als directe investeerder.

Voor de categorie hernieuwbare elektriciteit biedt de SDE++ alleen subsidies voor windprojecten op land en voor grootschalige zonneprojecten. Sinds 2018 zijn er geen subsidies meer voor windenergie op zee. Dat komt voornamelijk omdat, zoals hierboven uitgelegd, het totale bedrag aan subsidies dat aan de projecten wordt uitgekeerd afhankelijk is van twee factoren: ten eerste de kostprijs en ten tweede de opbrengst van het project. Aangezien de elektriciteitsprijs door de energiecrisis in 2022 aanzienlijk is gestegen, was er dus minder behoefte om offshore windveilingen aan te besteden onder voorwaarde van overheidssubsidies. De grafiek linksonder bevestigt hoe de hoeveelheid subsidies voor hernieuwbare elektriciteitsprojecten in dat jaar aanzienlijk afnam.

Vooruitkijkend is het moeilijk om precies in te schatten hoeveel van deze subsidies naar wind- en zonne-energie gaan. Niettemin wordt op basis van de begrotingsplannen van de regering tot 2028 een stijging van de uitgaven aan het Klimaatfonds verwacht, terwijl de SDE-subsidies naar verwachting slechts marginaal zullen stijgen (zie grafiek rechtsonder). Toch merken we opnieuw op dat een aanzienlijk deel van het Klimaatfonds naar verwachting zal worden besteed aan waterstof gerelateerde projecten.

Zoals we zojuist hebben opgemerkt, heeft de Nederlandse overheid weliswaar subsidies verstrekt voor de eerste paar offshore windprojecten, maar bij de laatste aanbestedingen voor offshore windprojecten was er geen sprake van subsidies, aangezien deze projecten winstgevend waren zonder subsidie (5). Men kan dus stellen dat het niet in de plannen van de Nederlandse overheid ligt om de komende jaren nieuwe subsidies toe te kennen aan offshore windparken, hoewel de gestegen kostprijs van de productie van offshore elektriciteit (zoals we eerder opmerkten) in de toekomst wel subsidies zou kunnen vereisen. Of dit inderdaad het geval is, zal duidelijker worden wanneer de resultaten van de aanbestedingen voor twee offshore windprojecten die eind maart worden afgesloten, bekend worden gemaakt.

Zal het nieuwe politieke klimaat resulteren in lagere groene ambities?

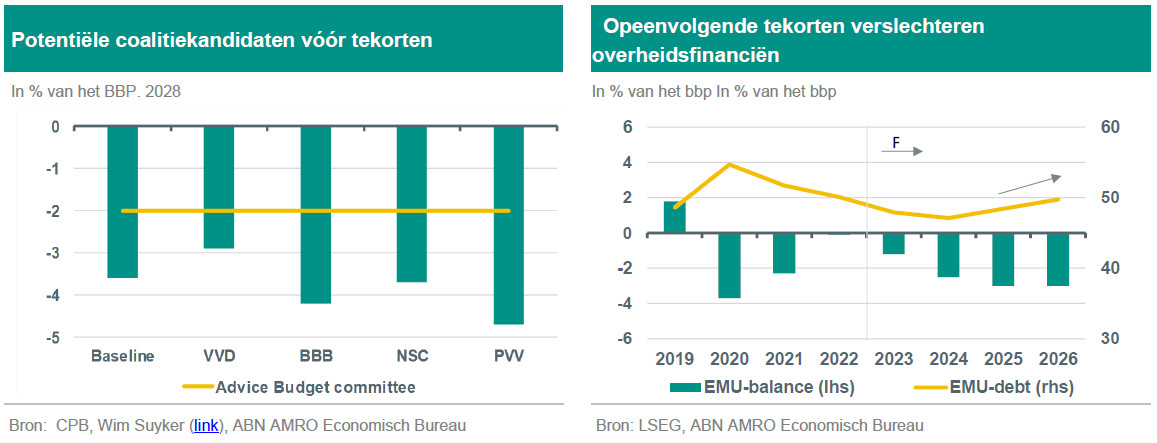

Rechtse partijen van verschillende pluimage wonnen de laatste verkiezingen voor het parlement, die plaatsvonden in november vorig jaar. Historisch gezien staan deze politieke partijen sceptischer tegenover klimaat gerelateerde kwesties. De verkiezingsprogramma's van twee van de vier partijen die momenteel in bespreking zijn om een regering te vormen, bevatten plannen om de overheidsuitgaven voor de ondersteuning van de energietransitie te verlagen. De Partij van de Vrijheid (PVV), geleid door Geert Wilders, is de grootste partij in het parlement geworden en is voorstander van het snijden in de uitgaven voor klimaat- en energietransitie gerelateerde projecten. Dit zou een belangrijke beleidswijziging betekenen, aangezien de vorige coalitie ambitieuze klimaatdoelen stelde en de klimaat gerelateerde uitgaven navenant stegen.

Daarnaast wordt verwacht dat de Nederlandse financiële situatie de komende jaren zal verslechteren. Op dit moment is de schuld/BBP-ratio van Nederland minder dan 50%, wat in vergelijking met andere landen als relatief gezond wordt beschouwd. De overheid heeft de afgelopen jaren echter te maken gehad met tekorten en op basis van de plannen van de politieke partijen die betrokken zijn bij de onderhandelingen, zullen deze tekorten de komende jaren hoogstwaarschijnlijk verder oplopen (zie onderstaande grafieken). Niet alleen zal dit negatieve gevolgen hebben voor zowel het tekort als de schuldquote, er bestaat ook het risico dat extra uitgaven leiden tot verdringing van andere uitgaven. Gezien de demografische piramide van Nederland wordt bijvoorbeeld verwacht dat de vergrijzende samenleving de komende decennia hogere kosten voor de gezondheidszorg met zich mee zal brengen. Bovendien zullen, gezien de huidige geopolitieke situatie, de defensie-uitgaven waarschijnlijk ook stijgen. Al deze extra kosten kunnen dus ten koste gaan van andere uitgaven en het valt nog te bezien of de nieuwe regering bereid is om voldoende geld uit te geven aan klimaat gerelateerde projecten om de klimaatdoelen te halen die de vorige regering heeft gesteld.

Het schatten van het investeringstekort

Op basis van bovenstaande analyse concluderen we dat:

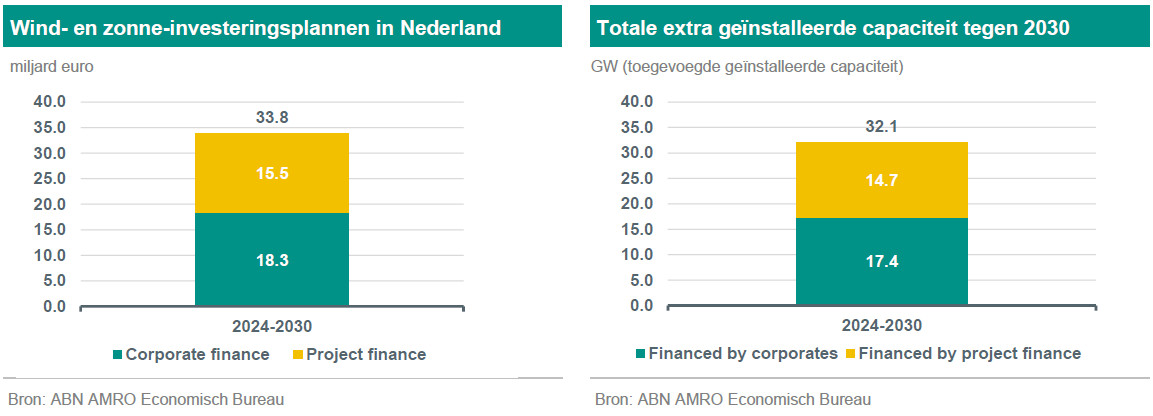

Volgens de meest recente investeringsplannen zullen bedrijven tegen 2030 naar schatting 18,3 miljard euro uitgeven.

46% van de totale investering zal worden gefinancierd in de vorm van projectfinanciering, wat uiteindelijk neerkomt op een cumulatief bedrag van 15,5 miljard euro over de periode 2024-2030.

Van dit bedrag wordt naar schatting 48% (omgerekend 7,5 miljard euro) gefinancierd door de grootste Nederlandse banken in Nederland.

Nederlandse subsidies voor investeringen in wind- en zonne-energie worden niet direct gegeven, maar indirect als een manier om een prijsvloer te creëren voor wanneer de energieprijzen onder een niveau zakken dat als winstgevend wordt beschouwd. Daarom nemen we subsidies niet direct mee in onze schattingen voor geplande investeringen in 2030.

Uiteindelijk brengt dit ons op een totaal van 33,8 miljard euro dat naar verwachting zal worden uitgegeven tussen 2024 en 2030. In termen van geïnstalleerd vermogen geeft onze analyse aan dat hiermee ongeveer 32 GW aan extra geïnstalleerd wind- en zonnevermogen in Nederland zal worden gefinancierd.

Als tweede stap vergelijken we deze cijfers met de hoeveelheid die volgens ons waarschijnlijk nodig is in dezelfde periode (2024-2030) om de Nederlandse klimaatdoelstellingen te halen. Zoals eerder opgemerkt, gebruiken we dezelfde kosten per MW aanname als de nutsbedrijven uit onze analyse om een uitgebreidere vergelijking te maken tussen investeringsbehoeften en investeringsplannen. Zoals te zien is in de linker grafiek hieronder, wordt het investeringstekort in dit geval geschat op ongeveer 5 miljard euro tot 2030. Dit wordt voornamelijk veroorzaakt door investeringen in windenergie, met name offshore windenergie, waar het tekort bijna 4 miljard euro bedraagt.

In termen van geïnstalleerd vermogen hebben we geschat dat 32GW zal worden gefinancierd, maar dit staat tegenover de 45GW die nodig is om de Nederlandse overheidsdoelen te halen. Dit betekent dat we een tekort van 13,5 GW aan toegevoegde geïnstalleerde capaciteit verwachten.

Over het geheel genomen geeft onze analyse aan dat, op basis van de meest recente investeringsplannen van bedrijven, de Nederlandse 2030-doelstellingen voor wind en zon niet zullen worden gehaald.

Hoe kunnen we de investeringskloof overbruggen?

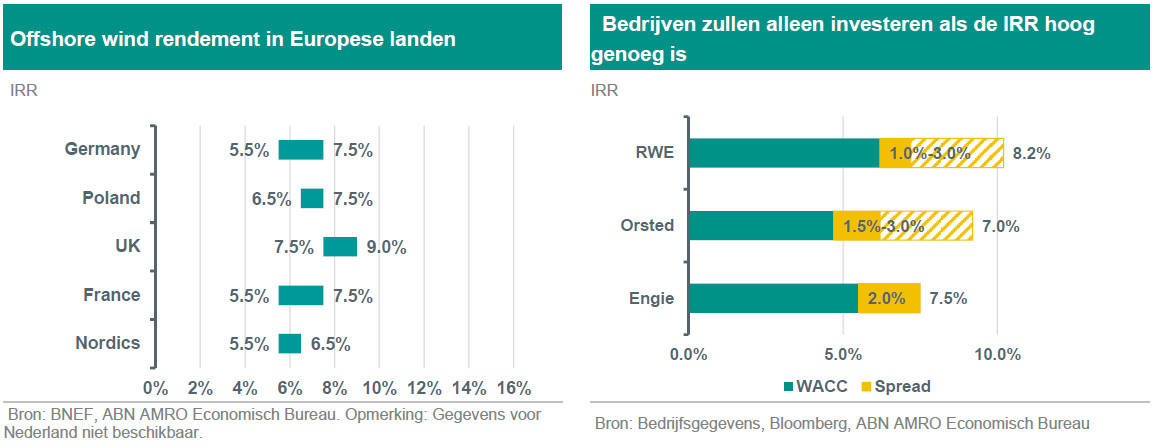

Voor particuliere entiteiten, zoals bedrijven, banken en andere investeerders, blijft de winst (en/of het kredietrisico) van het grootste belang bij beslissingen over de groei van het bedrijf. Men zou daarom kunnen stellen dat de hardnekkige investeringskloof het gevolg is van het feit dat deze entiteiten worstelen om rendementen te behalen die deze investeringen in hernieuwbare energie winstgevend (en/of kredietrisico aanvaardbaar) maken. Zoals wordt geïllustreerd door de recente beslissing van de Deense windontwikkelaar Orsted, zullen bedrijven niet aarzelen om projecten die onrendabel worden geacht, terug te schroeven of zelfs op te geven (zie de grafiek rechtsonder voor het minimale interne rendement van ontwikkelaars, of IRR). Overheden spelen echter een belangrijke rol bij het stimuleren van winstgevendheid en zorgen ervoor dat de particuliere sector de capaciteit voor hernieuwbare energie kan laten groeien en tegelijkertijd aan de interne rendementsdrempels kan voldoen.

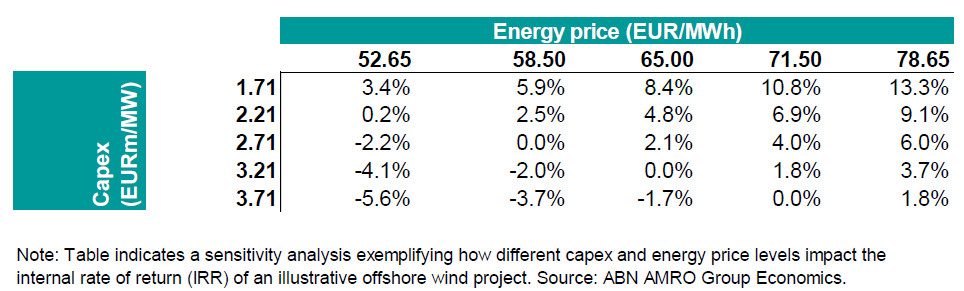

Zoals we eerder hebben uitgelegd, is er in een omgeving waar de initiële investeringskosten laag zijn en de energieprijzen relatief hoog zijn, minder behoefte aan stimuleringsmaatregelen van de overheid, zoals de maatregelen in de vorm van Contracts for Difference (CfD) die de winstgevendheid van het project garanderen. De publieke sector moet echter klaar staan om snel in te grijpen zodra zich externe schokken voordoen (zoals problemen met de bevoorradingsketen, stijgende inflatiedruk en dalende energieprijzen). Een voorbeeld hiervan is te zien in de onderstaande tabel, waarin te zien is dat zodra de kosten stijgen, de overheid hogere energieprijzen moet garanderen om een minimumniveau van winstgevendheid voor ontwikkelaars te garanderen (meer details over het model en onze aannames zijn hier te vinden).

Inzoomend op de situatie in Nederland: de overheid verstrekt sinds 2018 geen subsidies meer voor de offshore windmarkt. Toen de energieprijzen zeer hoog waren, was daar een duidelijke reden voor, maar die redenering gaat nu niet meer op. Nu de energieprijzen vanaf de hoogtepunten in 2022 en 2023 zijn gedaald en bedrijven verwachten dat de kosten voor offshore-windenergie hoog zullen blijven, komt de winstgevendheid van nieuwe investeringen in gevaar. Daarom is het cruciaal dat de overheid haar financiële stimulansen versterkt als ze haar winddoelstellingen tegen 2030 wil halen.

Het is duidelijk dat als Nederland de gewenste doelstellingen in 2030 wil halen, de overheid een omgeving moet creëren waarin projecten winstgevend worden geacht voor zowel bedrijven als financiers.

Hoewel er subsidies zijn voor windenergie op land en grootschalige zonne-energie, lijken deze bedrijven niet genoeg te stimuleren om in het land te investeren. De investeringskloof die we eerder hebben geschat, is een direct gevolg van het feit dat bedrijven aangeven dat ze in de huidige situatie zoveel kunnen uitgeven, vanuit een risico-rendement perspectief.

Tegelijkertijd lijkt er vanwege de Nederlandse politieke situatie dat er minder draagkracht voor steun in de vorm van subsidies. De kans bestaat dus dat de subsidies de komende jaren niet worden verhoogd.

Naast steun in de vorm van subsidies zijn er echter ook andere beleidsmaatregelen die de Nederlandse overheid kan nemen die niet direct gevolgen hebben voor de overheidsfinanciën. Ze kan bijvoorbeeld het vergunningsproces versnellen. Specifiek in Nederland zijn congestie van het elektriciteitsnet en/of vertragingen bij het aansluiten van nieuwe duurzame energieprojecten op het elektriciteitsnet ook kwesties die een directe negatieve invloed hebben op de winstgevendheid van het project. Uit onze analyse blijkt dat, ceteris paribus, een extra vertraging van 1 jaar voordat het project operationeel wordt, kan leiden tot een verslechtering van de IRR met ongeveer 50bps. Om (indirecte) kosten te vermijden die ten koste gaan van de winstgevendheid van projecten en dus op investeringen, is het ook noodzakelijk om ervoor te zorgen dat de beleidshefbomen tijdig worden aangepast om onnodige vertragingen en bijbehorende extra kosten te vermijden, vooral gezien de snelle ontwikkelingen in de sector en de industrie.

Al met al is de Nederlandse overheid de eindverantwoordelijke partij voor het creëren van een omgeving die private financiering stimuleert die een belangrijke rol speelt bij het behalen van de 2030-doelstellingen. Dit kan niet alleen via directe steun in de vorm van subsidies, maar ook door te garanderen dat het beleid efficiënt en snel reageert op knelpunten, zoals de knelpunten die ontstaan door belemmeringen in de regelgeving.

(1) Voorgenomen nationaal vastgestelde bijdrage (NDC): Voorgenomen NDC's zijn documenten van landen die de nationale maatregelen beschrijven die zij van plan zijn te nemen om de langetermijndoelstelling van de Overeenkomst van Parijs te halen, namelijk de opwarming beperken tot ruim onder de 2 C graden.

(2) De meeste communicatie verwijst naar een doelstelling van 21GW, maar dit is een doelstelling die eind 2031 moet zijn bereikt en niet in 2030.