ESG en Economie - Hoge decarbonisatiedruk EU energie-intensieve industrie

Het tempo van emissiereductie in de EU-27 ligt ver onder het niveau van wat minimaal noodzakelijk is om het 2030-doel te kunnen bereiken. De industriële sectoren waar het relatief moeilijk is om de emissies te verminderen, zijn gezamenlijk goed voor ongeveer 23% van de totale uitstoot van broeikasgassen in de EU-27.

Met het koolstofarm maken van deze sectoren is per saldo veel klimaatwinst te behalen

Met diverse initiatieven en beleid is de verbranding van steenkool en olie flink afgenomen sinds 1990, maar ligt het niveau van het gasverbruik door de industrie nog steeds relatief hoog

Met het huidige emissiereductietempo van de EU-27 industrie wordt het 55% klimaatdoel in 2030 met een gat van 9% niet gehaald en ligt het 1,5 graden doel met 36% ver buiten bereik

Door de klimaatcrisis en de energiecrisis is het belang van meten van verduurzaming in de industrie toegenomen. Bovendien is het zinvol om de impact van allerlei klimaatmaatregelen die door industriële bedrijven zijn genomen nauwgezet te volgen. Met name de invloed hiervan op het energieverbruik en uiteindelijk de uitstoot van broeikasgassen in de sector. Met deze kwartaalmonitor laten we het pad van verduurzaming in de industrie zien. Dit doen wij aan de hand van het monitoren van diverse beschikbare duurzaamheidsindicatoren. Per kwartaal brengen wij daarmee de duurzame industriële trends en ontwikkelingen in kaart.

In deze Duurzaamheidsmonitor Industrie (1e kwartaal 2025) gaan wij in op de broeikasgasemissies in de EU-landen. Daarbij kijken we vooral naar de trends in zowel de totale broeikasgassen als die van de industriële sectoren in de EU-27. Verder gaan we in op de industriële sectoren waar de broeikasgasemissie moeilijk te verminderen zijn en waar het decarbonisatieproces een stuk complexer is. Deze sectoren samen worden ook wel de ‘hard-to-abate’ sectoren genoemd (in het vervolg van deze analyse afgekort met ‘H-2-A’). Veel bedrijven uit deze sectoren vallen onder het emissiehandelssysteem (Emissions Trade System, ETS) van de EU. Wij maken hierbij een vergelijk tussen de EU-landen naar regio. Ook kijken we naar de trend in het verbruik van fossiele brandstoffen in de H-2-A industrie.

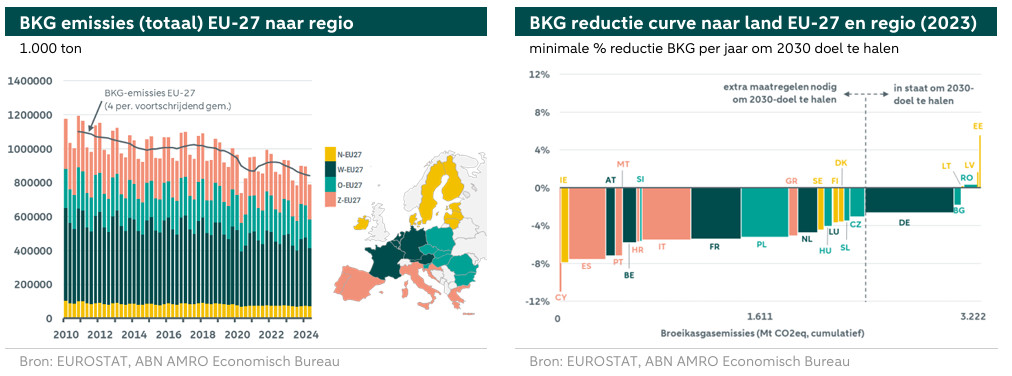

Emissies EU-27

De uitstoot van broeikasgassen in de Europese Unie is tussen 2010 en 2023 met 22% afgenomen, ofwel 1,7% per jaar. In de periode 2017 tot en met 2023 (de post-Parijs periode) is de gemiddelde jaarlijkse reductie licht toegenomen tot 2,3% per jaar. Om in de buurt te komen van de 55% onder het broeikasgasniveau van 1990 in 2030, moeten de 27 landen van de EU jaarlijks gemiddeld zo’n 5% aan broeikasgassen verminderen. Per saldo ligt het tempo voor de EU-27 als geheel dus ver onder datgene wat minimaal noodzakelijk is om het 2030-doel te bereiken. De bulk in de uitstoot van broeikasgassen ligt in West-Europa (aandeel van 44%), gevolgd door Zuid (26%) en Oost (21%).

Een relevante periode om te bekijken is de emissiereductietrend tussen 2017 tot en met 2023. Dit is de periode nadat het Akkoord van Parijs in werking is gegaan. Een vergelijk met de periode 2010 tot en met 2017 geeft vervolgens inzicht in de extra klimaatmaatregelen. Het goede nieuws is dat in alle regio’s de emissiereductie sterk is opgelopen: van gemiddeld 1,1% per jaar in de periode 2010-2017 naar gemiddeld 2,3% per jaar in de periode 2017-2023. In de regio’s Noord- en West-Europa ligt het jaarlijks gemiddelde emissiereductie percentage bijna een procentpunt hoger dan de trend in Zuid- en Oost-Europa.

Op de curve van broeikasgasreductie – zie onderstaande rechter figuur – staan alle 27 landen van de EU geplot op basis van hun totale hoeveelheid broeikasgassen (dit is te zien aan de breedte van elke kolom op de horizontale as) en het minimale percentage emissiereductie dat nodig is per land om het 2030-doel te kunnen halen (verticale as).

In de Europese Unie (EU) zijn zes landen van de 27 op de goede weg en in staat om het 2030-doel uiteindelijk te kunnen bereiken (zie rechterzijde van de curve). Dit is op basis van de trend in emissiereductie in de post-Parijs periode (2017-2023). In totaal gaat het bij deze zes landen om 28% van de totale broeikasgasemissies van de EU-27. Bij de overige 21 landen ligt er nog een grote klimaatopgave, waarbij met name de landen in Zuid-Europa achter lopen. Bij deze landen ligt het tempo in de emissiereductie in de post-Parijs periode te laag om het doel van 2030 te halen.

Op de curve staan twee extreme uitschieters: één in zeer positieve zin en één in zeer negatieve zin. Cyprus staat uiterst links van de curve en moet gemiddeld zo’n 11% per jaar aan broeikasgassen verminderen. Dit is een onmogelijke opgave aangezien in de post-Parijs periode dit land haar emissies met gemiddeld 2% per jaar zag toenemen. Aan de andere zijde van het spectrum staat Estland. Dit land heeft het 2030-doel inmiddels al gehaald en hoeft dus daarvoor geen extra klimaatmaatregelen te nemen (net zoals Letland, Roemenië en Litouwen overigens).

De EU heeft aangetoond dat zij wereldwijd leiderschap laat zien bij de aanpak van klimaatverandering in de afgelopen jaren. Daarvoor heeft zij inmiddels diverse initiatieven opgetuigd. Het effect van de klimaatmaatregelen op de uitstoot van broeikasgassen, moet echter voortdurend gevolgd worden om ervoor te zorgen dat de EU met de klimaatkoers op het juiste pad zit. Het decarboniseren van de energievoorziening is al enige jaren de kern van de EU-aanpak. In grote lijnen is het EU-energiebeleid gericht op het bereiken van energiezekerheid, een volledig geïntegreerde Europese energiemarkt, een toename in energie-efficiëntie en decarbonisatie.

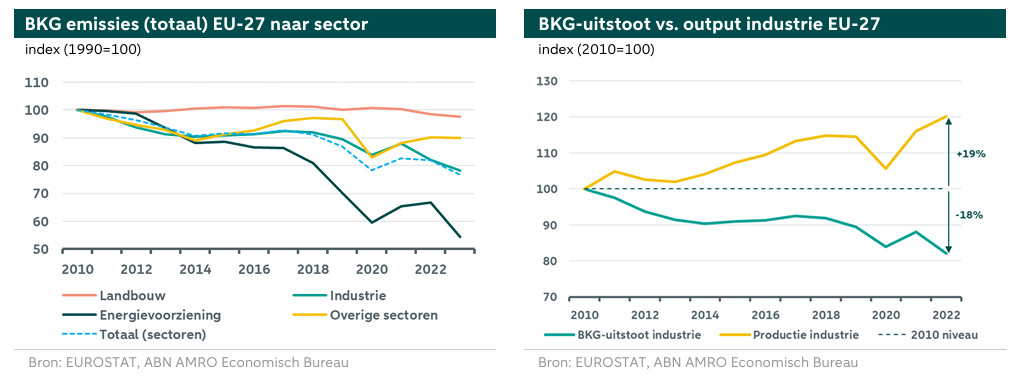

Om de uitstoot van broeikasgassen verder te beperken, heeft de EU diverse beleidsinstrumenten ontwikkeld. Het bekendste voorbeeld is het in 2005 gelanceerde emissiehandelssysteem (Emissions Trade System, ETS) door de EU. Met dit systeem worden de energie- en koolstofintensieve sectoren (zoals in de industrie en de energievoorziening) verplicht om koolstofemissierechten te kopen. De grote bedrijven en uitstoters in de industrie en energievoorziening vallen onder dit systeem. Het systeem heeft een positief effect op de emissiereductie in deze sectoren. Zoals te zien is in onderstaande linker figuur zijn de emissies in de industrie en energievoorziening veel sterker afgenomen in de afgelopen jaren dan in de landbouw en overige sectoren, waar het emissiehandelssysteem (nog) niet actief is. Naast ETS hebben ook de sterke groei van het aandeel hernieuwbare energie in de energiemix en de toename in de inzet van koolstofarme technologieën een bijdrage geleverd aan de afname van de broeikasgasemissies in Europa. In de energievoorziening en in de industrie van de EU-27 zijn de totale BKG-emissies sinds 2010 met respectievelijk 46% en 22% afgenomen. In de overige sectoren (inclusief landbouw) is dit slechts 6%.

Zodra er een duidelijk verband zichtbaar is tussen een toename in bijvoorbeeld de industriële output en een afname in de industriële uitstoot van broeikasgassen, dan duidt dat op een ontkoppeling. Dit is positief, aangezien in dit geval een toename in activiteit niet leidt tot extra uitstoot, maar eerder een vermindering ervan. Het helemaal doorbreken van de koppeling tussen de twee is van belang zijn om uiteindelijk de klimaatdoelstellingen te halen. De ontkoppeling tussen output en de broeikasgasemissie is in de EU-27 zichtbaar, zoals ook onderstaande rechter figuur weergeeft.

Terwijl de industriële output sinds 2010 met 19% is toegenomen in de EU-27, is dat gepaard gegaan met minder industriële uitstoot van broeikasgassen. Die is in de EU-27 sinds 2010 met 18% afgenomen. In alle regio’s is deze ontkoppelingstrend waarneembaar, maar het tempo verschilt nogal. In de regio’s Oost- en West-Europa ligt de afname in broeikasgassen onder het EU-27 gemiddelde, terwijl in Noord- en Zuid-Europa het tempo juist hoger ligt. Aan de andere kant laten Noord- en Oost-Europa een veel sterkere toename zien in de industriële output sinds 2010 van 3,8% per jaar, tegen slechts 0,9% per jaar in Zuid- en West-Europa.

Industrie EU-27

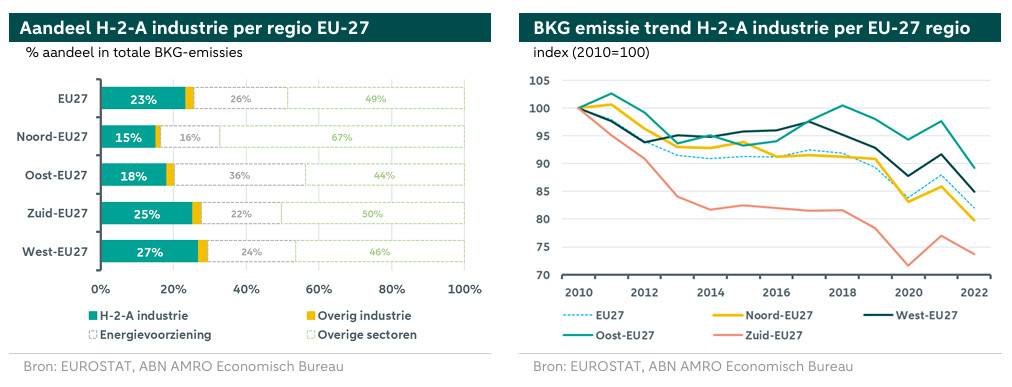

Industriële sectoren, zoals de bouwmaterialenindustrie (waaronder de cementindustrie), de basismetaalindustrie (waaronder de staalindustrie), de papierindustrie, de voedingsmiddelenindustrie en de chemische industrie, spelen een belangrijke rol bij het halen van de klimaatdoelstellingen van de EU. Omdat het met name in deze vijf industriële sectoren complex is om te decarboniseren, worden ze samen ook wel de ‘hard-to-abate’ sectoren genoemd (of kortweg H-2-A sectoren). De moeilijkheid komt vooral tot uitdrukking door een combinatie van de technologische complexiteit van bedrijfsprocessen, de hoge kapitaalintensiteit en de lange investeringscycli in deze subsectoren. De H-2-A sectoren zijn samen goed voor zo’n 23% van de totale uitstoot van broeikasgassen in de EU-27.

In het koolstofarm maken van de H-2-A sectoren is per saldo veel klimaatwinst te behalen. Hiervoor zijn decarbonisatietechnologieën nodig die op grotere schaal moeten worden ingezet. Dit vereist echter stevige investeringen. Dit is voor veel bedrijven in de H-2-A sectoren een extra uitdaging omdat de marges relatief laag zijn en daarmee de uiteindelijke winstgevendheid vaak niet toereikend is om de transitie naar koolstofarme processen te maken. Het vergt bovendien een sterkere uitbreiding van de netwerkcapaciteit voor verdere elektrificatie, maar ook dit traject kent haar uitdagingen. Verder is de veranderende geopolitieke context ook een punt van aandacht (met bijv. schokken aan de aanbodkant van grondstoffen) en heeft de potentie om een rem te zetten op de energietransitie.

Maar ondanks alle uitdagingen is de uitstoot van broeikasgassen van de H-2-A sectoren in de afgelopen jaren verder afgenomen. Alle regio’s in de EU-27 laten een dalende trend in de uitstoot zien, waarbij de afname van de uitstoot van broeikasgassen in Zuid-EU27 het meest in positieve zin opvalt. Met name in de grote economieën van Italië en Spanje is de uitstoot van broeikasgassen van de H-2-A industriële sectoren sterk afgenomen (met respectievelijk 35% en 20% sinds 2010). In Italië is deze afname het gevolg van een combinatie van een reeks klimaatbeleidsmaatregelen en doordat veel grote bedrijven in de H-2-A sectoren onder het ETS-systeem vallen. Maar de afname in de uitstoot is ook als gevolg van een gematigde bbp-groei sinds 2010, waardoor de economische activiteit sterk verminderde. In de Spaanse industrie is de uitstoot voornamelijk afkomstig van de verbranding van fossiele brandstoffen om warmte te produceren voor industriële processen zoals het maken van papier, cement of staal. Door de veel sterkere toename van hernieuwbare energie in de energiemix hoort Spanje bij de hernieuwbare koplopers. Maar ook het stimulerend klimaatbeleid heeft de Spaanse uitstoot van broeikasgassen verminderd. De overige regio’s (noord, west en oost) schommelen rond het EU-27 gemiddelde of daarboven, met Oost-EU27 als negatieve uitschieter. Vooral in Polen heeft de verbranding van steenkool nog een relatief hoog aandeel in de energiemix.

Fossiele verbranding industrie EU-27

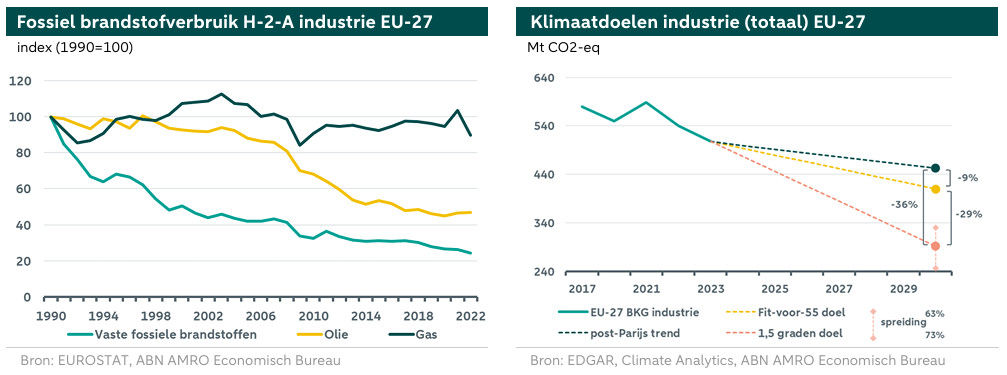

De verbranding van steenkool en olie is in de H-2-A industrie in de EU flink afgenomen sinds 1990. Het industrieel verbruik van vaste fossiele brandstoffen (zoals steenkool) is met 75% afgenomen sinds 1990 en het olieverbruik met 53%. Het gasverbruik vertoont een meer grillig patroon in de afgelopen 30 jaar en ligt in de laatste paar jaar gemiddeld op een vergelijkbaar niveau als in 1990. In 2023 ligt het industrieel gasverbruik slechts 10% lager dan het 1990-niveau. In het verminderen van het gasverbruik door de H-2-A industrie valt dus nog een wereld te winnen.Om de klimaatdoelen in de EU te bereiken, heeft de EU diverse instrumenten voorhanden om het fossiele verbruik te verlagen. Het belangrijkste instrument hiervan is een versterking en uitbreiding van het EU-emissiehandelssysteem. Voor de energievoorziening en de energie-intensieve industrie bestaat ETS-I sinds 2005. Onder de ETS-I vallen meer dan 11.000 installaties in Europa en deze hebben gezamenlijk betrekking op ongeveer 45% van de Europese broeikasgasuitstoot. Met de komst van ETS-II worden ook de emissies van de overige sectoren (kleine industrie, gebouwde omgeving en transport) gereguleerd. ETS-II zal een geleidelijke invoering kennen met emissierapportage en emissiebewaking vanaf 2025. Het eerste nalevingsjaar is 2027. Het doel van ETS-II is om tegen 2030 de uitstoot van de overige (niet-ETS-I) sectoren met 42% te hebben verminderd ten opzichte van het niveau van 2005.

Alle koolstofarme technologische vooruitgang en het stringentere klimaatbeleid van de EU in de afgelopen jaren hebben vooruitgang gebracht in Europa, maar het is per saldo nog niet toereikend genoeg. Het tempo in de emissiereductie ligt namelijk nog steeds te laag om de klimaatdoelen te kunnen bereiken. Op basis van de trend in emissiereductie in de post-Parijs periode (2017-2023) van de industrie (EU-27) wordt het 55% klimaatdoel in 2030 met een gat van 9% niet gehaald. Er is bovendien mondiaal afgesproken om binnen een bepaald koolstofbudget te blijven dat is afgestemd op een traject om onder de 2°C graad boven het pre-industriële niveau te blijven en om inspanningen te leveren om de temperatuurstijging te beperken tot 1,5°C boven het pre-industriële niveau. Hoe de verdeling naar landen van dit budget moet worden, is onderdeel van een complexe politieke discussie die nog steeds loopt. Volgens een analyse van Climate Analytics correspondeert het 1,5 graden Celsius pad met een EU-emissiereductie van 63%-73% ten opzichte van het niveau van 1990. Het gat tussen dit 1,5 graden doel en het bereik op basis van de trend in emissiereductie in de post-Parijs periode ligt daarmee met 36% nog veel verder buiten bereik. Het concept van een koolstofbudget laat overigens duidelijk zien dat de BKG-uitstoot nog veel sneller omlaag moet. Door te blijven wachten op betere koolstofarme technologieën in de toekomst raakt het koolstofbudget sneller op.

Onze volgende Duurzaamheidsmonitor Industrie verschijnt in april 2025