PPA's... een sleutelstuk in de overgangspuzzel

Koopovereenkomsten voor elektriciteit (Power Purchase Agreements - PPA's) zijn essentieel om het marktrisico voor de ontwikkeling van duurzame energie te beperken en de overgang te bevorderen. PPA-contracten kunnen worden gedifferentieerd in termen van het type afnemer en de partij die de risico's van de volatiliteit van de productie draagt.

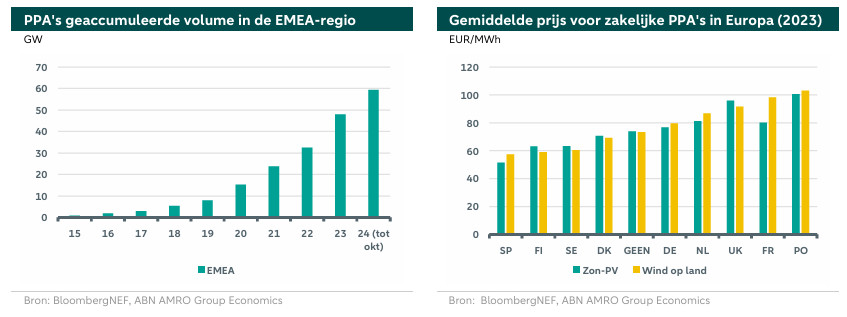

Sinds 2008 hebben bedrijven wereldwijd 220 gigawatt (GW) aan PPA's voor schone energie aangekondigd

De gecontracteerde PPA's stegen in de EU met 40% in 2023 vergeleken met 2022

In totaal sloot de EU in 2023 contracten voor 16 GW aan PPA's; Spanje en Duitsland leiden deze stijging, ondersteund door de vraag vanuit de IT-industrie

De Europese gemiddelde PPA-prijs voor contracten met een looptijd van 10-15 jaar ligt rond de EUR 76/MWh

PPA's kunnen het internationale concurrentievermogen van de EU helpen verbeteren

De Europese PPA-markt blijft echter nog steeds achter bij die in de VS, deels vanwege verschillen in financiële voorwaarden

Verschillende regelgevende maatregelen zouden de PPA-markt in de EU kunnen helpen volwassen te worden

Denk hierbij aan standaardisatie van PPA-contracten, bundelen van vraag en aanbod, ontwikkeling van hybride PPA's en minimaliseren van marktverstoringen door subsidieprogramma's

Inleiding

Een belangrijke pijler van de transitie is de uitrol van hernieuwbare energiebronnen en alternatieve brandstoffen zoals groene waterstof. Investeringsbeslissingen in deze technologieën gaan echter gepaard met onzekerheden die de levensvatbaarheid van hun business case verzwakken, wat leidt tot lagere investeringsniveaus en een bedreiging vormt voor de tijdige verwezenlijking van de transitiedoelstellingen.

Eén van de belangrijkste onzekerheden voor elke investering is de stabiliteit van de toekomstige inkomsten die nodig zijn om de initiële en operationele kosten terug te verdienen. Voor investeringen in hernieuwbare energie is de volatiliteit in de elektriciteitsprijzen een belangrijke onzekerheid die moet worden aangepakt omdat ze een negatieve invloed heeft op de financieringskosten van deze projecten. Het verminderen van deze onzekerheid zou de aantrekkelijkheid voor banken en financiers van hernieuwbare investeringen verhogen en de financieringskosten verlagen. In dat opzicht zouden overheden subsidies of garanties kunnen verstrekken die gericht zijn op het commerciële risico, wat zou helpen om de overgang in de toekomst te stimuleren. Dit kan in de vorm van Contracts for Difference (CfD), waarbij de overheid een garantie geeft voor een minimale elektriciteitsprijs voor een bepaalde periode, zodat de winstgevendheid van investeringen in hernieuwbare energie wordt gewaarborgd. Een andere mogelijkheid zijn Power Purchase Agreements (PPA's), waarbij een potentiële afnemer (koper) ermee instemt om de opgewekte elektriciteit (geheel of gedeeltelijk) van een ontwikkelaar te kopen tegen een bepaalde overeengekomen prijs, wat de blootstelling aan spotmarkten voor elektriciteit vermindert. PPA's zijn dus van groot belang om het marktrisico voor de ontwikkeling van hernieuwbare energiebronnen te beperken en de overgang te bevorderen.In deze analyse bespreken we de structuur van de Europese elektriciteitsmarkten, de verschillende soorten PPA's, hun huidige markt en hun rol bij het stimuleren van het concurrentievermogen en bij het katalyseren van investeringen in hernieuwbare energie.

Europese elektriciteitsmarkten

De meeste Europese elektriciteitsmarkten zijn overgeschakeld van een verticaal geïntegreerde structuur, waarbij één bedrijf de productie, transmissie en distributie van elektriciteit bezit en beheert, naar een gedecentraliseerde, gespecialiseerde structuur, waarbij de markt wordt opgesplitst in opwekking, transmissie en distributie. Opwekkers gebruiken verschillende technologieën om stroom te produceren en verkopen hun output op een groothandelsmarkt. Transmissie wordt meestal geregeld door één entiteit voor het hoogspanningsnetwerk, de zogenaamde Transmission System Operator (TSO), terwijl laagspanningsnetwerken meestal worden beheerd door verschillende regionale bedrijven, de zogenaamde Distribution System Operators (DSO). Ten slotte is de kleinhandelsmarkt normaal zeer concurrerend met verschillende nutsbedrijven die stroom kopen van de producenten, vergoedingen betalen en elektriciteit aanbieden aan de eindgebruikers.

De groothandelsmarkt wordt gecharterd door verschillende soorten producenten die hun productie tegen een bepaalde prijs aanbieden. Uitgeschakelde generatoren volgen meestal een rangorde op basis van de productiekosten. De centrale met het aanbod waarbij het totale aanbod in een bepaalde tijd aan de vraag voldoet, wordt de marginale centrale genoemd. De prijs die door de marginale centrale wordt geboden, wordt de verrekenprijs, die door alle aangesloten centrales wordt ontvangen.

In veel Europese landen zijn het meestal de gascentrales die de elektriciteitsprijzen bepalen. Zo werd 63% van de uren in 2022 bepaald door aardgascentrales. Tijdens de recente energiecrisis vertoonden de elektriciteitsprijzen dan ook een grote volatiliteit als gevolg van de onderbrekingen in de gasleveringen aan de EU. De EU heeft op de crisis gereageerd door meer gebruik te maken van de invoer van LNG, de gasleveranciers te diversifiëren en meer te investeren in hernieuwbare bronnen. Omdat er onvoldoende flexibele capaciteit is, wordt verwacht dat de schommelingen in de elektriciteitsprijzen zullen aanhouden naarmate het aandeel van intermitterende bronnen in de energiemix toeneemt. Met de huidige knelpunten in de beperkte netcapaciteit nemen de negatieve prijzen en inperkingspercentages voor hernieuwbare energie bovendien toe, wat op zijn beurt de levensvatbaarheid van nieuwe investeringen vermindert. Naarmate het aandeel van hernieuwbare bronnen in de energiemix toeneemt, zouden hernieuwbare energiebronnen bovendien steeds meer de marginale centrales op de elektriciteitsmarkten kunnen worden, waardoor de elektriciteitsprijs omlaag zou gaan. Dit zou goed nieuws zijn voor consumenten die de afgelopen jaren hebben geleden onder de hoge energieprijzen. Het is echter minder goed nieuws voor investeerders in hernieuwbare energie. Zij krijgen te maken met een lagere winstgevendheid, waardoor deze investeringen minder aantrekkelijk worden om in te investeren.

Vanuit het oogpunt van een investeerder of een financier vormt de blootstelling aan het marktrisico als gevolg van de volatiliteit van de elektriciteitsprijzen een grote onzekerheid die de levensvatbaarheid van de business case van dergelijke investeringen verzwakt. PPA's, met potentiële afnemers, beperken de blootstelling aan de volatiliteit van de elektriciteitsprijzen en vergroten de aantrekkelijkheid voor banken en financiers van deze projecten.

Soorten PPA's

Ontwikkelaars van hernieuwbare energieprojecten in Europa worden geconfronteerd met de geleidelijke afschaffing van subsidies die nodig zijn om de inkomsten te garanderen. Dit maakt het mogelijkom nieuwe projecten te financieren en zich in te dekken tegen prijs- en volatiliteit. Het ondertekenen van PPA's met potentiële afnemers is een alternatieve manier om inkomsten veilig te stellen en om te gaan met prijsvolatiliteit. In een PPA wordt een vaste prijs per megawattuur (MWh) afgesproken voor de elektriciteit die wordt opgewekt door de duurzame activa. We onderscheiden twee hoofdtypen PPA's op basis van het type stroomafnemer: PPA's met nutsbedrijven en PPA's met bedrijven. Nutsbedrijven kunnen PPA's aangaan met producenten van hernieuwbare energie om de aankoop van productie te garanderen tegen een vaste prijs of tegen een prijs die geïndexeerd is door de spotmarkt. Deze nutsbedrijven maken winst zolang de PPA-prijs lager is dan de spotprijs. Grote bedrijven gaan op grote schaal PPA's voor de lange termijn aan, zogenaamde zakelijke PPA's, om zich in te dekken tegen prijsstijgingen, de budgettaire planning te verbeteren en hun CO2-reductiedoelstellingen te halen door in hun energiebehoeften te voorzien via nieuwe projecten voor hernieuwbare energie. Nutsbedrijven en bedrijven kunnen ook PPA's aangaan met bestaande installaties voor hernieuwbare energie. Deze PPA's zijn vooral aantrekkelijk voor projectontwikkelaars die de afbouw van hun subsidieregelingen naderen.

Zakelijke PPA's zijn meestal kleiner van omvang vergeleken met de PPA's die met nutsbedrijven worden gesloten. Sommige bedrijven kunnen ook hun vraag bundelen en grote contracten afsluiten, maar over het algemeen zijn nutsbedrijven flexibeler en in staat om grotere contracten af te sluiten. Technologiebedrijven, productiebedrijven en communicatiebedrijven behoren tot de belangrijkste bedrijven die PPA's ondertekenen, dit vanwege hun grote vraag naar energie en hun investeringshorizon op de lange termijn.

Anderzijds kunnen projectontwikkelaars "pay as produce"- of "baseload"-contracten afsluiten. In het eerste contract is het de afnemer die de volatiliteit in de output moet dragen die verband houdt met de wisselvalligheid van de hernieuwbare energiecentrales. Terwijl de producenten elektriciteit van de markt zouden moeten kopen (tegen de spotprijs, die waarschijnlijk hoger is dan de PPA-prijs) om het overeengekomen volume in het basislastcontract te leveren, voor het geval de duurzame activa niet volgens schema produceren. Als alternatief zou de producent een financiële compensatie kunnen betalen van het verschil tussen de PPA-prijs en de spotprijs in het geval van niet-levering. Onder de pay-as-produce PPA's genieten ontwikkelaars dus gewoonlijk een korting in vergelijking met basislastcontracten.

PPA's kunnen ook worden gedifferentieerd op basis van hun looptijd. PPA's zouden bijvoorbeeld kunnen variëren van 6 maanden voor operationele projecten en tot 20 jaar voor nieuwe projecten, waardoor bedrijven de flexibiliteit krijgen om te kiezen voor het contract dat past bij hun investeringstijdlijnen.

Europese PPA-markt

De PPA-markt bestaat nu al enkele jaren. Het wereldwijde volume van PPA's is gegroeid, met de grootste toename in Noord- en Zuid-Amerika. In totaal hebben bedrijven sinds 2008 wereldwijd 220 GW aan PPA's voor schone energie aangekondigd. De Europese markt bloeide op na de energiecrisis en de golf van Europese klimaatregelgeving die prioriteit gaf aan energiezekerheid en streefde naar een soepele en snelle energietransitie. Dienovereenkomstig zijn de jaarlijkse toevoegingen voor PPA's gestegen, waardoor het geaccumuleerde volume in de EMEA-regio (Europa, Midden-Oosten en Afrika) is gestegen tot ongeveer 59,5 GW, zoals geïllustreerd in de grafiek aan de linkerkant hieronder. De gecontracteerde PPA's in de EU zijn in 2023 met 40% gestegen ten opzichte van 2022. In totaal heeft de EU in 2023 voor 16 GW aan PPA's gecontracteerd. Spanje en Duitsland leiden deze stijging, gesteund door de vraag vanuit de IT-industrie.

De prijzen van PPA's verschillen per technologie die wordt gebruikt om hernieuwbare energie te produceren. De prijzen verschillen per land, afhankelijk van het aandeel hernieuwbare energie in de elektriciteitsmix en het niveau van de elektriciteitsprijzen. Van alle Europese landen heeft Spanje de laagste PPA-prijzen voor zon-PV-contracten, terwijl de PPA-prijzen voor windenergie op land in Polen tot de hoogste in Europa behoren, zoals geïllustreerd in de bovenstaande grafiek. Op dit moment ligt de gemiddelde Europese PPA-prijs voor contracten met een looptijd van 10-15 jaar rond de EUR 76/MWh.

Spanje kent een hoge penetratiegraad van hernieuwbare energie, wat een belangrijke factor is geweest voor lagere PPA-prijzen. Dalende handelsinkomsten houden echter het risico in dat ontwikkelaars minder geïnteresseerd zijn in de ontwikkeling van hernieuwbare energie. Dit probleem is het duidelijkst in Spanje, waar het aandeel van hernieuwbare energie in de energiemix wereldwijd één van de hoogste is, wat samen met de beperkte netcapaciteit de belangrijkste drijfveer was voor een daling van de elektriciteitsprijzen naar een recordlaag day-ahead basislastgemiddelde van EUR 20,3/MWh in het tweede kwartaal van 2024.

Bedrijven voelen zich aangetrokken tot regio's met lagere PPA-prijzen. Ze kiezen vaak de deals waar de economische aspecten het meest logisch zijn in plaats van de plaatsen waar de PPA's de grootste impact zouden hebben. Dit is niet bevorderlijk voor de ontwikkeling van hernieuwbare capaciteit in regio's die het al moeilijk hebben om deze investeringen te financieren. Naarmate de verwachtingen van bedrijven ten aanzien van het koolstofarm maken van de economie toenemen, zal het toezicht op zakelijke PPA's echter ook toenemen, wat zou kunnen resulteren in een verschuiving van bedrijfsaankopen naar meer impactgerichte PPA's.

PPA's en het concurrentievermogen van de EU

In het rapport van Mario Draghi () over het concurrentievermogen van de EU worden de hoge volatiliteit en onvoorspelbaarheid van de prijzen in de EU genoemd als één van de belangrijkste bronnen van onzekerheid die het internationale concurrentievermogen van de EU ten opzichte van haar handelspartners verzwakt. Het kanaal is eenvoudig: hoge volatiliteit leidt tot onzekerheid, wat op zijn beurt hogere hedgingkosten vereist die een negatieve invloed hebben op investeringsbeslissingen en leveringsonzekerheid veroorzaken, waardoor de kosten van energietransitie stijgen. PPA's kunnen deze onzekerheden helpen verminderen en het internationale concurrentievermogen van de EU verbeteren.

De Europese PPA-markt loopt echter nog steeds achter op die in de VS, die eerder van start ging en consistent op hogere niveaus zit. De achterstand in het op gang komen van PPA's in de EU kan deels te wijten zijn aan de verschillen in financiële voorwaarden. Het ontbreken van financiële garanties voor het tegenpartijrisico, samen met een beperkte risicobereidheid in de markt en het ontbreken van standaardisatie zijn bijvoorbeeld enkele van de factoren die het gebruik van PPA's in de EU beperken.

Volgens het rapport van Draghi kunnen verschillende regelgevende maatregelen de PPA-markt in de EU helpen volwassen te worden. Deze hebben betrekking op de standaardisatie van PPA-contracten, wat zal helpen bij het verlagen van de transactiekosten en het toegankelijk maken van een bredere groep potentiële afnemers. Ook de beperking van prijsrisico's en het mogelijk maken van een op maat gemaakte structuur door vraag en aanbod te bundelen en de ontwikkeling van hybride PPA's, waarin flexibiliteit van activa is opgenomen. Tot slot het minimaliseren van marktverstoringen door subsidieprogramma's op de PPA-markt.