ESG & Economie - Vijf klimaatuitdagingen in de klimaatsectoren

Uit deze analyse blijkt dat de ingeslagen weg met klimaatinitiatieven in sectoren in de post-Parijsperiode (2017-2023) onvoldoende tractie geeft voor het pad naar het 2030-doel. Volgen we namelijk de post-Parijsperiode trend in BKG-emissies, dan wordt het 2030-emissiereductiedoel (55% onder niveau 1990) met een verschil van 5% niet bereikt. Een recente analyse van het Planbureau voor de Leefomgeving (PBL) suggereert zelfs dat op basis van het huidige beleid de emissiereductietrend na Parijs voor veel sectoren zal vertragen.

Elke klimaatsector heeft haar eigen meest urgente uitdaging, die uiteindelijk de meeste invloed uitoefent en impact heeft op de vermindering van de uitstoot van broeikasgassen

De grootste uitdaging voor de industrie is dat het tempo in de implementatie van koolstofarme productiemethoden in de energie-intensieve industriële sectoren relatief laag ligt

Voor de landbouw is het complexer om één uitdaging te benoemen, maar koolstofarme innovatie en duurzamere landbouwproductie met behoud van verdienmodel staan hoog op de agenda

In de mobiliteitssector draait het om een versnelling in elektrificatie van het wegvervoer en een toename van nieuwe generatie schone brandstoffen in het vervoer over water en de luchtvaart

In de gebouwde omgeving gaat het om opschaling in elektrificatie en energie-efficiëntiemaatregelen en een versnelling in de innovatie in koolstofarme bouwmaterialen

In de energiesector – tot slot – is het belangrijk om de knelpunten weg te nemen voor de inzet van schone energie in de elektriciteitsmix in Nederland

Het vergroenen van de energiemix in Nederland lijkt de sleutel tot het vergroenen van bedrijven in veel andere klimaatsectoren en verdient het daarmee de grootste prioriteit

Op 31 december 2030 zal de klimaatbalans worden opgemaakt om te kijken welke EU-klimaatdoelen we wel en welke we niet hebben bereikt. Daarmee is er nog iets meer dan zes jaar te gaan, wat relatief kort is om alle klimaatambities te bereiken. Om in de buurt van het 2030-klimaatdoel te komen moeten zowel de private als de publieke sector betekenisvolle klimaatmaatregelen nemen om de uitstoot van broeikasgassen sneller terug te dringen. In deze analyse proberen we de vraag te beantwoorden hoe deze weg naar dat 2030-klimaatdoel eruit ziet voor een vijftal klimaatsectoren: industrie, landbouw, mobiliteit, gebouwde omgeving en elektriciteit. We laten onder andere zien hoe haalbaar het doel van 2030 is voor de verschillende klimaatsectoren. We doen dit door per klimaatsector inzicht te geven in het pad richting 2030 en de grootste klimaatobstakels die moeten worden overwonnen.

De reden dat we deze trajecten en de uitdagingen per klimaatsector schetsen, is om onze klanten en stakeholders een beter beeld te geven over hoe realistisch de klimaatdoelen momenteel zijn. Dit inzicht helpt om het traject beter te kunnen begrijpen en te volgen, maar bovenal om duidelijk te maken wat ons in de komende jaren te wachten staat.

Doelen klimaatsectoren

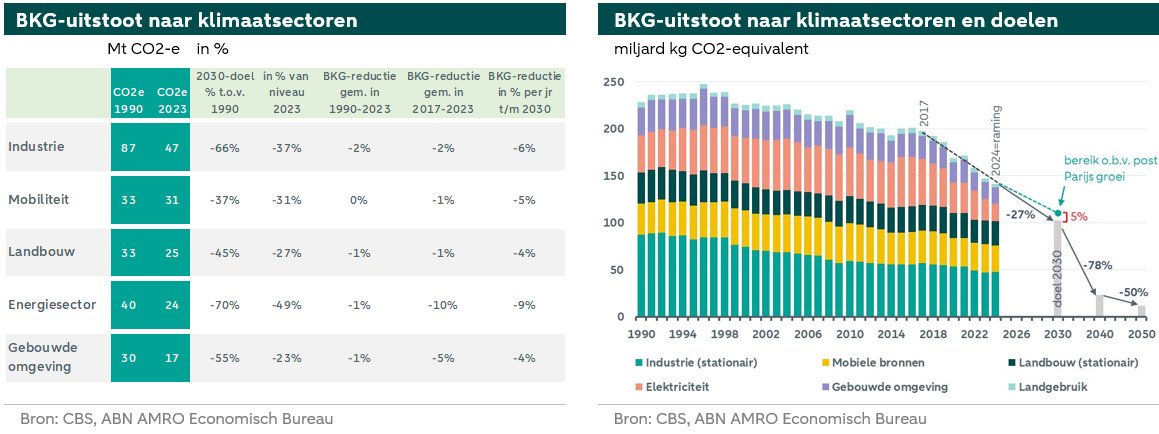

In 2030 moet de EU 55% minder broeikasgassen uitstoten vergeleken met 1990, in 2040 moet dit vervolgens 90% zijn en in 2050 is klimaatneutraliteit de EU ambitie. Dit is de bijdrage van de EU aan het Klimaatakkoord van Parijs (ondertekend in 2015, in werking november 2016). Nederland heeft zich aan deze doelen gecommitteerd en heeft sectorspecifieke klimaatdoelstellingen (zie kolom ‘2030-doel % t.o.v. 1990’ in onderstaande tabel).

De klimaatdoelen voor 2030 verschillen per klimaatsector. Zo moet bijvoorbeeld de energiesector tegen 2030 70% onder het niveau zitten van de uitstoot van broeikasgassen van 1990. De klimaatsector Energie is de kern van de klimaatuitdaging en daarom ligt het percentage aanzienlijk hoger dan in andere klimaatsectoren. Het opwekken van elektriciteit en warmte door het verbranden van fossiele brandstoffen veroorzaakt een groot deel van de broeikasgassen. Prioriteit geven in de klimaatdoelen aan deze sector is een groot deel van de oplossing, omdat alle andere klimaatsectoren veel energie verbruiken. De grootste verbruiker van energie is de industrie in Nederland. In deze sector bevinden zich veel subsectoren waarin het verminderen van de uitstoot van broeikasgassen complex is (zoals in de basismetaalindustrie en de chemische industrie). Ook voor de sector Industrie ligt het 2030-klimaatdoel relatief hoog.

Het Internationaal Energieagentschap (IEA) schets in haar mondiale scenario’s ambitieuze doelen voor elk van de klimaatsectoren. Het agentschap geeft hierbij het advies om mijlpalen voor elk van de sectoren op korte termijn in te stellen, om ervoor te zorgen op schema te blijven. Het klimaatbeleid moet idealiter een co-creatie zijn tussen overheid en de sectoren. Dit schept vertrouwen onder de bedrijven in de sectoren zelf, maar ook onder andere stakeholders (zoals investeerders, financiers en maatschappelijke organisaties).

Vanaf 2017 – het jaar waarin het Klimaatakkoord van Parijs in werking ging – is de uitstoot van broeikasgassen bijna lineair tot en met 2023 afgenomen, met in totaal 26%. Alle klimaatsectoren hebben aan deze afname bijgedragen, maar de sterkste daling in de uitstoot van broeikasgassen was te zien in de energiesector, waar de uitstoot afnam met 51% tussen 2017 en 2023. Ook in de gebouwde omgeving was de uitstoot bovengemiddeld afgenomen. Zodra we de ingeslagen trend van 2017-2023 (de post-Parijs periode) doortrekken naar 2030, dan schieten de klimaatinitiatieven nog te kort om het 2030-doel te kunnen bereiken. Uiteindelijk is er een verschil van 5%. We gebruiken deze post-Parijs aanpak in alle klimaatsectoren in deze analyses als een soort benchmark. Dit is echter puur een theoretische methode en geen basisscenario. Resultaten uit het verleden geven immers geen garantie over toekomstige trends, zeker in dit geval. Uit de bovenstaande rechter figuur is verder duidelijk te zien dat de grootste klimaatopgave tussen 2030 en 2040 ligt. In deze periode moet de uitstoot van broeikasgassen met 78% worden verminderd om de klimaatdoelstelling van 90% in 2040 te halen.

Het Planbureau voor de Leefomgeving (PBL) laat in haar onlangs verschenen Klimaat- en Energieverkenning (KEV) zien dat het wettelijke klimaatdoel van 55% emissiereductie ten opzichte van het niveau van 1990 in 2030 niet gaat halen. Het PBL concludeert dat de uitstoot van broeikasgassen daalt met 44 tot 52% in 2030 ten opzichte van 1990, waarbij wordt uitgegaan van het vastgestelde en voorgenomen beleid (zie onze eerdere publicatie over de KEV 2024 hier).

Probleemschets: de voornaamste uitdaging in klimaatsectoren

Elke afzonderlijke klimaatsector heeft zo haar eigen uitdagingen als het gaat om het bereiken van de klimaatdoelstellingen naar 2030 en de transitie naar een koolstofarme maatschappij. Dit zijn er vaak meer dan één. Door inzicht en uiteindelijk meer grip te krijgen op de afzonderlijke uitdagingen of obstakels kunnen we de haalbaarheid van de klimaatambities beter duiden. In dit deel van de analyse beschrijven we per klimaatsector – beginnend met de sector met de grootste uitdaging en eindigend met de sector met de relatief kleinste uitdaging – de urgente uitdaging van dit moment, die uiteindelijk de meeste invloed uitoefent heeft op de vermindering van de uitstoot van broeikasgassen.

Klimaatsector Industrie

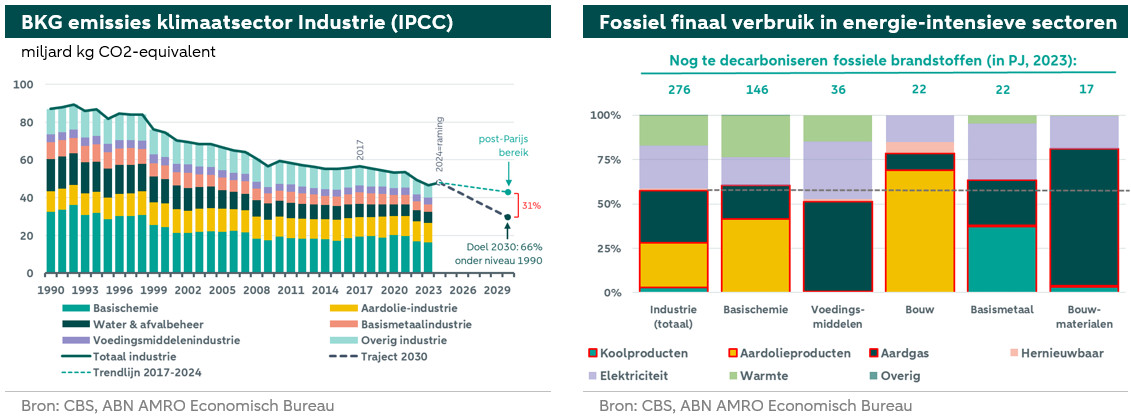

De grootste uitdaging voor de industrie is dat het tempo in de implementatie van koolstofarme productiemethoden in de energie-intensieve en zware industriële sectoren relatief laag ligt. Omdat hoge temperaturen in het productieprocessen noodzakelijk zijn, ligt het fossiel energieverbruik hoog in de industrie, met name het verbruik van gas en olie. Het efficiënter gebruik van energie en ook grondstoffen aan de hand van schone technologieen in de moeilijk te decarboniseren industriële sectoren moet daarmee worden opgeschaald.

De industrie in Nederland – volgens de IPCC-definitie is dat inclusief delfstoffenwinning, waterbedrijven, afval en bouw – is verantwoordelijk voor 34% van de totale BKG-uitstoot. De basischemie (zoals het maken van basischemicaliën, kunstmeststoffen, kunststof en rubber) en de aardolie-industrie zijn goed voor respectievelijk 35% en 22%. Deze twee subsectoren zijn daarmee gezamenlijk verantwoordelijk voor ruim de helft van de industriële uitstoot van broeikasgassen. In de afgelopen jaren is de uitstoot van broeikasgassen door beprijzen, subsidiëren en maatwerkafspraken gestaag afgenomen. In de periode post-Parijs 2017-2023 nam de uitstoot van broeikasgassen met 18% af, waarbij de sterkste reductie in emissies plaatsvond in de basismetaalindustrie (-34%). Deze sterke daling van de emissies heeft echter meer te maken met een scherpe afname van de productie in dezelfde periode (-26%).

Gemiddeld genomen is de uitstoot van broeikasgassen post-Parijs periode (2017-nu) met 2% per jaar gedaald. Indien we deze afname gebruiken als benchmark voor de periode 2025 tot en met 2030, dan zal het 2030-doel in theorie met een verschil van 31% niet wordt bereikt. Er zijn dus meer klimaatmaatregelen nodig om het 2030-doel te bereiken. Het PBL verwacht dat de sector met haar BKG-emissies op zo’n 38,5 Mt CO2-e in 2030 zal uitkomen, op basis van de ingetekende beleidsmaatregelen. Ook dit bereik is een groot verschil met het oorspronkelijke klimaatdoel van 2030. De doelstelling voor 2030 zal in dit geval niet worden gehaald met een verschil van 23%. Volgens het PBL zal de afname van de broeikasgassen tussen nu en 2030 vooral komen door investeringen in emissiereductieprojecten onder invloed van beprijzing in relatie tot ETS-1 en nationale CO2-heffing, maar ook de SDE++-subsidies dragen hieraan bij.

Om de uitstoot verder te verminderen wordt vaak bij de grote industriële bedrijven koolstofafvang en -opslag (CCS) genoemd. Ook het belang van waterstof wordt hier veel aangehaald. Op elk niveau in de industrie biedt echter energie-efficiëntie en elektrificatie genoeg vergroeningskansen. Het vervangen van de verbranding van fossiele brandstoffen door elektriciteit zou volgens schattingen de industriële uitstoot kunnen halveren. Toch wordt deze vooruitgang tegengehouden door de hoge investeringen, de hogere operationele kosten en de infrastructurele problemen zoals de tekortschietende netcapaciteit. Daarnaast is elektrificatie van industriële processen niet altijd even eenvoudig of überhaupt mogelijk, met name in zware energie-intensieve industrie. Het komt erop neer dat het koolstofvrij maken van de subsectoren in de industrie die het meest complex zijn een ingrijpende transformatie van processen is, waarvoor aanzienlijke investeringen nodig zijn. In het concurrentierapport van Draghi (september 2024) wordt bovendien geconstateerd dat een business case voor groene technologie niet altijd even transparant is. De combinatie van hoge investeringen in groene technologieën en hogere operationele kosten maakt het geheel onzeker. Ondanks deze onzekerheid brengen koolstofarme technologieën uiteindelijk meer industriële specialisatie en daarmee comparatieve voordelen, aldus Draghi.

Klimaatsector Landbouw

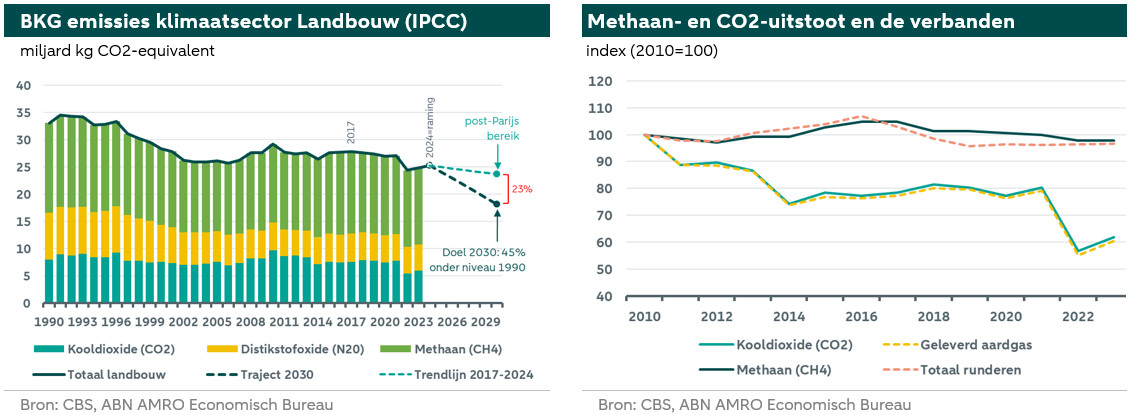

Voor de landbouw is het niet eenvoudig om één uitdaging te benoemen, omdat de bedrijfsactiviteiten in deze sector veel sterker uiteenlopen dan in de andere klimaatsectoren. Bovenal staat het verminderen van broeikasgasemissies door koolstofarme innovaties en duurzamere landbouwproductie met behoud van verdienmodel hoog op de agenda. De emissies in de agrarische sector worden hoofdzakelijk veroorzaakt door energiegebruik (gas in glastuinbouw), door de veestapel, de mestvoorraad en het veranderend landgebruik. Aan de hand van efficiëntiemaatregelen, duurzame brandstoffen, inzet van hernieuwbare energie, groen gas uit mestvergisting, innovatie in voeradditieven en rationalisering van de veestapel zou duurzamere landbouwproductie meer vorm kunnen krijgen.

De agrarische sector is verantwoordelijk voor 24,9 Mt CO2-e in 2023 en dit staat gelijk aan 18% van de jaarlijkse uitstoot van broeikasgassen in Nederland. Tot aan 2030 moet de sector in de tussengelegen jaren 6,8 Mt CO2-equivalenten reduceren, ofwel bijna 27%. In de post-Parijs periode (2017-nu) is de uitstoot van broeikasgassen in de totale sector met gemiddeld 1% per jaar afgenomen. Projecteren we dit tempo op de periode 2025 tot en met 2030, dan wordt duidelijk dat het 2030-doel in theorie met een verschil van 23% niet wordt bereikt. Het PBL gaat in haar berekeningen in het basispad ervan uit dat 22 Mt CO2-e haalbaar is. De afname van de broeikasgasemissies tot aan 2030 zal vooral plaatsvinden door minder emissies door de veehouderij en akkerbouw, in combinatie met minder energieverbruik in de glastuinbouw. Dit komt neer op een gat van 21% ten opzichte van het 2030-klimaatdoel.

De nadruk in de energietranstie zal vooral liggen op de glastuinbouw (CO2 uit gas) en de veehouderij (methaan door veestapel). In bovenstaande rechter figuur staat onder andere de relatie weergegeven tussen de CO2-uitstoot en het geleverde gas aan de sector. Dit geleverde gas is hoofdzakelijk bestemd voor de glastuinbouw voor WKK-installaties. Van het totale geleverde gas wordt gemiddeld circa 75% gebruikt voor het opwekken van elektriciteit en warmte met een WKK-installatie. De overige 25% is direct gebruik, bijvoorbeeld in ketels in kassen. Het gasverbruik is sinds 2010 met bijna 40% afgenomen en nam de uitstoot van CO2 in haar kielzog mee. Met name de energiecrisis in 2021 heeft voor een schok in het gasverbruik gezorgd. Momenteel is de sector koploper op het gebied de inzet van technieken voor duurzame energieproductie zoals zonnepanelen, geothermie, biomassacentrales, windmolens, restwarmtebenutting en mestvergisters op grotere schaal. In 2023 is het aandeel nog slecht 9% in het finaal energieverbruik, maar de transformatie naar meer hernieuwbaar zet zich door. Dit helpt om het aandeel kooldioxide verder te verlagen.

Om de emissies van methaan – met een aandeel van 57% in de totale BKG-emissies – te adresseren lopen er discussies over het fors terugdringen van de veestapel in Nederland. Nederland heeft zich gecommitteerd aan de Global Methane Pledge, waarbij is afgesproken om de uitstoot van methaan terug te dringen met 30% in 2030 ten opzichte van 2020. Dit doel heeft onder andere ook zijn neerslag op de agrarische sector. In de bovenstaande rechter figuur staat de relatie tussen methaanuitstoot en de veestapel (alleen runderen) in Nederland weergegeven. Het parallel tussen de twee is groot. Daarmee zal een afname van de veestapel een bijna evenredige krimp van de tot gevolg hebben in de uitstoot van methaan. In het traject naar het klimaatdoel 2030 lijkt daarmee een fysieke krimp van de veestapel bijna onvermijdelijk, maar tegelijkertijd kunnen ook innovatieve voeradditieven helpen. Zo zijn er verschillende innovatieve voeradditieven in omloop, die de potentie hebben om structureel de uitstoot van methaan te verminderen. Maar het blijkt nog moeilijk om te bepalen wat de voor- en nadelen ervan zijn en welke klimaatresultaten het in de praktijk echt oplevert.

Klimaatsector Mobiliteit

In deze sector is het vooral zaak om toe te werken naar een versnelling in de elektrificatie van het wegvervoer in combinatie met een toename van de inzet van de nieuwe generatie schone brandstoffen in het vervoer over water en luchtvaart. Elektrificatie van wegvervoer neemt jaarlijks toe, maar tempo is laag. De uitdaging zit ook in de luchtvaart en vervoer over water waar men afhankelijk is van schonere brandstoffen. Deze zijn echter relatief weinig beschikbaar en bovendien nog niet schaalbaar of economische haalbaar.

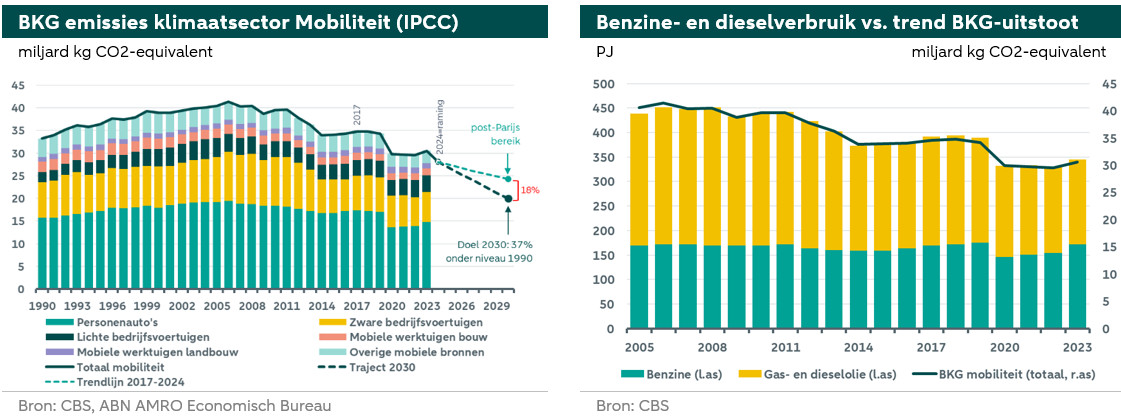

In 2023 was de mobiliteitssector verantwoordelijk voor 30,6 Mt CO2-e uitstoot, waarvan het merendeel kooldioxide (CO2) uitstoot (98%). Het wegvervoer is de grootste uitstoter. Het is verantwoordelijk voor ongeveer 84% van de totale uitstoot van de klimaatsector mobiliteit. Personenauto's stoten bijna de helft van de totale mobiliteit uit, terwijl lichte en zware bedrijfsvoertuigen voor éénderde van de uitstoot verantwoordelijk zijn.

In de post-Parijs periode (na 2017) is de uitstoot van broeikasgassen in de klimaatsector mobiliteit met gemiddeld 2% per jaar afgenomen. Direct na de schok van de coronapandemie – waarin het aantal vervoersbeweging flink afnam – is de uitstoot van broeikasgassen niet direct teruggekeerd naar haar pre-coronaperiode, mede geholpen door de energiecrisis die kort daarop volgde. Als we in de periode 2025-2030 uitgaan van een gemiddelde afname van de uitstoot met 2% per jaar, dan zal het 2030-doel in theorie met een verschil van 18% niet wordt bereikt. Ook in deze klimaatsector – net zoals in de industrie en landbouw – zijn in de komende jaren tot 2030 meer klimaatmaatregelen nodig om het 2030-doel te bereiken. Het PBL heeft berekend dat de broeikasgasemissies van de mobiliteit naar verwachting afnemen tot circa 23,2 Mt CO2-e in 2030 (ofwel een verschil van 14%), op basis van de vastgestelde en voorgenomen. Dit is een snellere afname van de broeikasgasemissies op basis van het gemiddelde afnametempo in de post-Parijsperiode. Hieraan liggen een snellere toename van het aantal elektrische voertuigen in het wegverkeer en de steeds grotere inzet van biobrandstoffen ten grondslag.

Het verbruik van benzine, gas- en dieselolie is de hoofdveroorzaker van broeikasgassen. In 2027 valt wegtransport onder ETS-2 en moeten alle nieuwe auto’s in 2030 nulemmissiesauto’s zijn. Extra maatregelen in die sfeer gaan helpen om het klimaatdoel te bereiken. Er lopen inmiddels kleinschalige initiatieven, zoals het stimuleren van thuiswerken, efficiëntieverbeteringen in het logistiek vervoer en meer OV-reizen. Maatregelen met een grotere impact hebben betrekking op het terugdringen van de gemiddelde bezits- en gebruikskosten (ook wel total cost of ownership, inclusief aanschaf uitgaande van de algemene TCO-berekening) van de batterij-elektrische voertuigen. Deze kosten voor een batterij-elektrische voertuigen (in dit geval personenauto’s, bedrijfswagens en vrachtwagens) zijn momenteel nog niet aantrekkelijk genoeg ten opzichte van benzine en diesel en dat maakt de elektrische voertuigen minder interessant.

Voor vrachtwagens die lange afstanden afleggen doen batterijvrachtwagen hun intrede. Het enige nadeel is dat de laadinfrastructuur hiervoor nog niet klaar is. Voor de luchtvaart en vervoer over water zijn er momenteel weinig koolstofarme opties beschikbaar. Daarom zullen bedrijven in deze segmenten de komende jaren ETS-rechten kopen en vooral met efficiëntiemaatregelen de emissies proberen te verlagen. Alternatieve brandstoffen kunnen op den duur goedkoper worden als er meer hernieuwbare elektriciteit beschikbaar komt om deze brandstoffen te produceren en als de productie bovendien aanzienlijk wordt opgevoerd. Dit heeft echter tijd nodig.

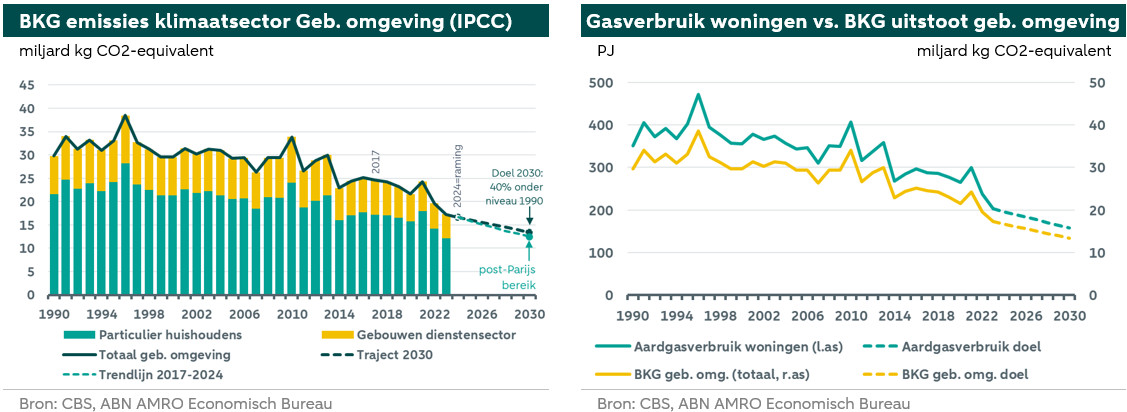

Klimaatsector Gebouwde Omgeving

In de gebouwde omgeving gaat het niet alleen om opschaling in elektrificatie en energie-efficiëntiemaatregelen, maar ook om een versnelling in de innovatie in koolstofarme bouwmaterialen. Decarbonisatie vindt in deze sector met name plaats door het verminderen van het aardgasverbruik. Dit kan door elektrificatie (bijv. door plaatsing warmtepomp) en door de energie-efficiëntie te verhogen (bijv. door isolatie). Het decarboniseren van bouwmaterialen (m.n. cement en staal) blijft complex en duurt lang, vanwege beperkte koolstofarme productiemethoden.

De gebouwde omgeving bestaat uit woningen en gebouwen van bedrijven die onder de dienstensector vallen. De gebouwde omgeving heeft een aandeel van 12% in de totale BKG-emissies van Nederland. Woningen nemen in deze uitstoot een significant deel voor hun rekening, aangezien het de grootste bron van energieverbruik en uitstoot van broeikasgassen binnen de gebouwde omgeving is. Ruim 87% van de gebouwde omgeving bestaat uit woningen, waarmee het aandeel in de totale uitstoot van broeikasgassen van de gebouwde omgeving op 72% ligt (2023). Deze uitstoot van broeikasgassen bereikte haar piek in 1996, om in de jaren daarna geleidelijk aan – maar met de nodige grilligheid – af te nemen.

In de post-Parijs periode (vanaf 2017) is de uitstoot van broeikasgassen in de sector met gemiddeld 5% per jaar afgenomen. Alleen in het coronajaar (2021) namen de emissies abrupt toe, vanwege de lockdowns. Wanneer we het tempo uit de post-Parijs periode op de periode 2025 tot en met 2030 projecteren, dan kan het 2030-doel in theorie zomaar worden gehaald. Het PBL gaat in haar basispad ervan uit dat de gebouwde omgeving met haar BKG-emissies in 2030 uit zal komen op zo’n 15,6 Mt CO2-e. Dit impliceert een verschil van 14% met het 2030 klimaatdoel. De berekening is gemaakt op basis van bekend beleid voor de sector. Daarmee gaat het PBL ervan uit dat het gestelde 2030-klimaatdoel voor de sector niet zal worden bereikt. De daling tussen 2023 en 2030 komt met name door toename van het aantal warmtepompen en door na-isolatie, aldus PBL. Dat de sector uiteindelijk het 2030-doel niet gaat halen komt volgens het PBL onder andere door een tekort aan installateurs van warmtepompen en netcongestie.

Per saldo blijft het lastig om bewoners en gebruikers van zowel woningen als niet-woningen te overtuigen om de klimaatneutrale transitie te maken. In dit soort gevallen zijn vaak de ‘natuurlijke’ momenten – zoals verkoop, een huurderswissel of groot onderhoudsprogramma’s van gebouwen – het meest ideaal voor het implementeren van maatregelen voor emissiereductie. Maar dan is vaak de betaalbaarheid en de financiering ervan in veel gevallen een groot obstakel. De overheid wil dat tegen 2030 de eerste 1,5 miljoen bestaande woningen zijn verduurzaamd. In 2050 moeten 7 miljoen woningen en 1 miljoen gebouwen van het aardgas af zijn. Om de transformatie tot en met 2030 op weg te helpen, heeft de overheid diverse financiële prikkels (zoals subsidies en renteloze leningen) in het leven geroepen, waarmee de initiële duurzame investeringen lager uitvalt.

De gebouwde omgeving zal verantwoordelijk blijven voor een aanzienlijk deel van het energieverbruik, het gebruik van natuurlijke hulpbronnen, de afvalproductie en de uitstoot van broeikasgassen. Dit zal met name gelden voor de bestaande gebouwen. Er is voor deze sector niet direct één wondermiddel om het doel van koolstofvrije gebouwen te bereiken. Het koolstofvrije traject zal afhankelijk blijven van een combinatie van het verminderen van gasverbruik, verschillende verduurzamingsmaatregelen en decarbonisatietechnologieën. Ook overheidsregulering, -beleid en nieuwe normen blijven van groot belang voor het stimuleren en versnellen van de koolstofarme transitie.

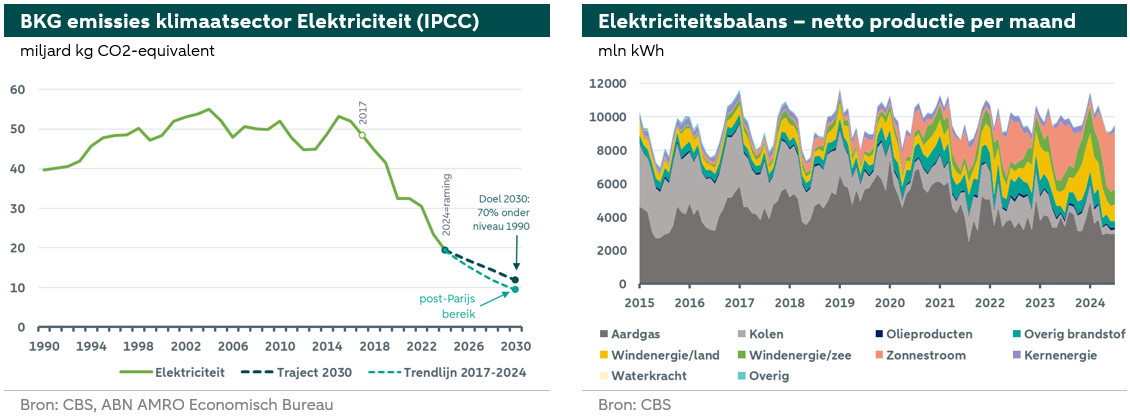

Klimaatsector Elektriciteit

In de energiesector is het belangrijk om knelpunten weg te nemen die de inzet van schone energie in de elektriciteitsmix belemmeren. Overschakelen van conventionele energieopwekking op basis van fossiele brandstoffen naar koolstofvrije bronnen levert de grootste bijdrage aan emissiereductie. De inzet van meer schone energie wordt echter belemmerd door de hoge investeringsbehoeften, de trage uitbouw van de netcapaciteit, de achterstand bij de aansluiting van bedrijven op het net, de toegang tot goedkope financiering en de langdurige vergunningsprocedures..

In 2023 was de elektriciteitssector verantwoordelijk voor 23,5 Mt CO2-e uitstoot. Dit is 14% van de totale uitstoot aan broeikasgassen in Nederland. Sinds de laatste piek in 2015 – toen de sector nog een aandeel van 26% in de totale uitstoot had – is de uitstoot van broeikasgassen sterk afgenomen. In acht jaar tijd (2015-2023) is de uitstoot met 56% gedaald. In de eerste helft van 2024 is de uitstoot inmiddels als met 18% op jaarbasis afgenomen. De sterk daling sluit aan bij het streven van het Klimaatakkoord, waarin is afgesproken dat in 2030 het aandeel hernieuwbare elektriciteit in de totale elektriciteitsproductie 70% is. De sector is hard op weg om dit doel te halen. Onlangs meldde het CBS dat de elektriciteitsproductie uit hernieuwbare bronnen in de eerste helft van 2024 verder is toegenomen en inmiddels een aandeel heeft van 53% in de totale elektriciteitsproductie. De toename kwam vooral door de sterk gestegen elektriciteitsproductie uit wind op zowel zee als op land.

Als we de gemiddelde afname van de uitstoot van broeikasgassen over de periode post-Parijs (2017-2023) hanteren in de periode 2024 tot en met 2030, dan kan het tempo in de reductie in theorie voldoende zijn om het gestelde klimaatdoel in 2030 te halen. De sector zet in op groei van het aandeel hernieuwbare energie uit wind en zon, het vervangen van elektriciteitsproductie uit fossiele brandstoffen door CO2-vrije brandstoffen en door bijvoorbeeld kernenergie. Het PBL gaat in haar KEV 2024 uit van een daling in de broeikasgasemissies tot een niveau van 10 tot 20 Mt CO2-e in 2030. De daling wordt met name gedreven door de sluiting van kolencentrales vanaf 2030 en de geleidelijke afbouw van het gebruik van kolen. Daarnaast heeft de sterke stijging van hernieuwbare energie (zonne- en windenergie) veel invloed en denkt het PBL tevens dat de verduurzaming van Tata Steel een positief effect gaat hebben op de elektriciteitssector. De berekening van het PBL is op basis van vastgesteld en voorgenomen beleid. Dit betekent een vertraging in de gemiddelde emissiereductie over de periode post-Parijs in de jaren tot aan 2030. Daarnaast hebben zowel de netcongestie en de ontwikkelingen op de Europese elektriciteitsmarkt veel invloed op de uiteindelijke uitstoot van broeikasgassen. Daarmee ligt de kans dat de elektriciteitssector haar 2030-klimaatdoel haalt lager.

Het grootste obstakel in Nederland is dat het elektriciteitsnet steeds vaker verstopt raakt, terwijl de elektriciteitsopwekking en de vraag ernaar alleen maar toenemen. Er is bijvoorbeeld vertraging om nieuwe zonne-energie-installaties of windmolens een aansluiting op het elektriciteitsnet te bieden. Het kan ook zijn dat nieuwe of bestaande gebruikers op een wachtlijst komen om meer elektriciteit te gebruiken. De netcongestie is niet continu, maar vindt gedurende de dag op de piekmomenten plaats. Daarnaast is het vaak ook een plaatselijk of regionaal probleem. Uiteindelijk zijn de problemen met de netcongestie in de energiesector voor alle andere klimaatsectoren een groot obstakel. De kern van de oplossing en de versnelling naar 2030 ligt daarmee in de energiesector. Het meest voor de hand liggend om netcongestie aan te pakken is netverzwaring. Netverzwaring kost echter veel tijd en investeringen. Om de huidige problemen met netcongestie het hoofd te bieden, kan onder andere gezocht worden naar oplossingen op het gebied van management van vraag naar en aanbod van elektriciteit en het verlagen van de netafhankelijkheid.

Conclusie

Het 2030-klimaatdoel voor Nederland komt uit op een niveau van 103 Mt CO2-e. Op basis van de post-Parijs trend in broeikasgasemissiereductie kunnen we afstevenen op een niveau van 108 Mt CO2-e in 2030. Daarmee ontstaat uiteindelijk in 2030 een gat van zo’n 5%. Volgens het PBL dalen de broeikasgasemissies in Nederland – op basis van vastgesteld en voorgenomen beleid – naar een niveau van 110-127 Mt CO2-e in 2030 in het basispad. De bandbreedte is groot, maar gemiddeld haalt Nederland haar 2030-klimaatdoel niet, met een gat van zo’n 12%. Dit betekent een vertraging in het gemiddelde post-Parijs emissiereductietrend.

Op basis van de gemiddelde post-Parijs emissiereductietrend (2017-2023) zouden de klimaatsectoren ‘gebouwde omgeving’ en ‘elektriciteit’ in staat kunnen zijn om het gestelde 2030-klimaatdoel te halen. Resultaten uit het verleden bieden echter geen garantie voor de toekomst. Daarbij komt dat Nederland in de post-Parijsperiode twee hevige schokken in het systeem heeft meegemaakt (pandemie en energiecrisis), die de trendcijfers vertroebelen. De berekeningen van het PBL op basis van bekend beleid voor de klimaatsectoren laat zien dat geen enkele klimaatsector uiteindelijk haar gestelde 2030-klimaatdoel gaat halen. Daarvoor schieten de klimaatmaatregelen ruimschoots tekort.De koolstofintensiteit van veel bedrijven in sectoren is sterk afhankelijk van de koolstofvoetafdruk van de elektriciteitsproductie. Dan is automatisch het vergroenen van de energiemix de sleutel tot het vergroenen van bedrijven in andere sectoren en verdient het daarmee de grootste prioriteit. Het aanpakken van de grootste uitdaging per klimaatsector kan in veel gevallen goed van start gaan zodra de grootste obstakels in de energiesector zijn weggewerkt.

Bovendien is elektrificatie een veelgebruikte strategie van veel bedrijven om koolstofarmer te worden, waarbij het de bedoeling is om de fossiele energie te vervangen. Het is niet het wondermiddel, maar elektrificatie kan aanzienlijk bijdragen aan de verdere vergroening van de economie. Ook vanuit dit oogpunt is een groene energiemix voor elektriciteitsproductie een belangrijke voorwaarde.